L’hypertrophie de l’agrégat monétaire M2 aux États-Unis est considérable : plus de 5 000 milliards de dollars d’argent non gagné se trouve encore indument dans les comptes des Américains… C’est ingérable et létal !

***

Les personnes qui analysent la situation actuelle des États-Unis sont partagées en deux camps a priori contradictoires…

Pour les uns les États-Unis sont déjà en récession et la situation va s’aggraver dangereusement dans un avenir très proche au point de dégénérer en une forte récession ou même en une crise comme en 2008 selon un certain nombre d’indicateurs fiables.

Pour d’autres analystes, l’avenir est radieux car les bénéfices des entreprises vont continuer à progresser et le système bancaire est fiable en particulier grâce à des liquidités abondantes.

En réalité, ces avis ne sont pas contradictoires comme le montrent les données des agrégats monétaires…

En effet, toute hypertrophie de la masse monétaire crée logiquement une crise (comme toujours) mais par ailleurs beaucoup d’entreprises, de banques et d’investisseurs ont des disponibilités abondantes qui leur permettent de continuer normalement leur activité.

Ainsi, les cours des actions ont pu atteindre globalement des sommets historiques (au niveau des grands indices), les banques ne risquent pas de faire faillite car elles ont des liquidités globalement importantes et beaucoup d’investisseurs fortunés ont bénéficié de cette prospérité passée.

Dans ces conditions, il est délicat de faire des prévisions, d’autant plus que les États-Unis n’ont jamais connu une telle hypertrophie monétaire.

Jusqu’à présent, les partisans du maintien de la prospérité américaine tournent en dérision ceux qui prévoyaient depuis des mois (et même des années !) une crise qui ne s’est toujours pas produite !

Ainsi s’affrontent les adeptes de la MMT (la Théorie Monétaire Moderne) et les monétaristes héritiers de Milton Friedman.

Qu’en sera-t-il à l’avenir ?

L’analyse de l’évolution des rendements des Treasurys montre clairement que ceux qui manipulent les marchés ne pourront pas lutter durablement contre les tendances lourdes de ces marchés financiers.

En effet, les rendements des Treasurys sont les indicateurs les plus fiables pour les monétaristes car ils sont à la base de la politique monétaire ( comme l’open market), cf. mes analyses à ce sujet.

Les incohérences et absurdités de la MMT seront à classer parmi les grandes erreurs historiques des théories économiques…

***

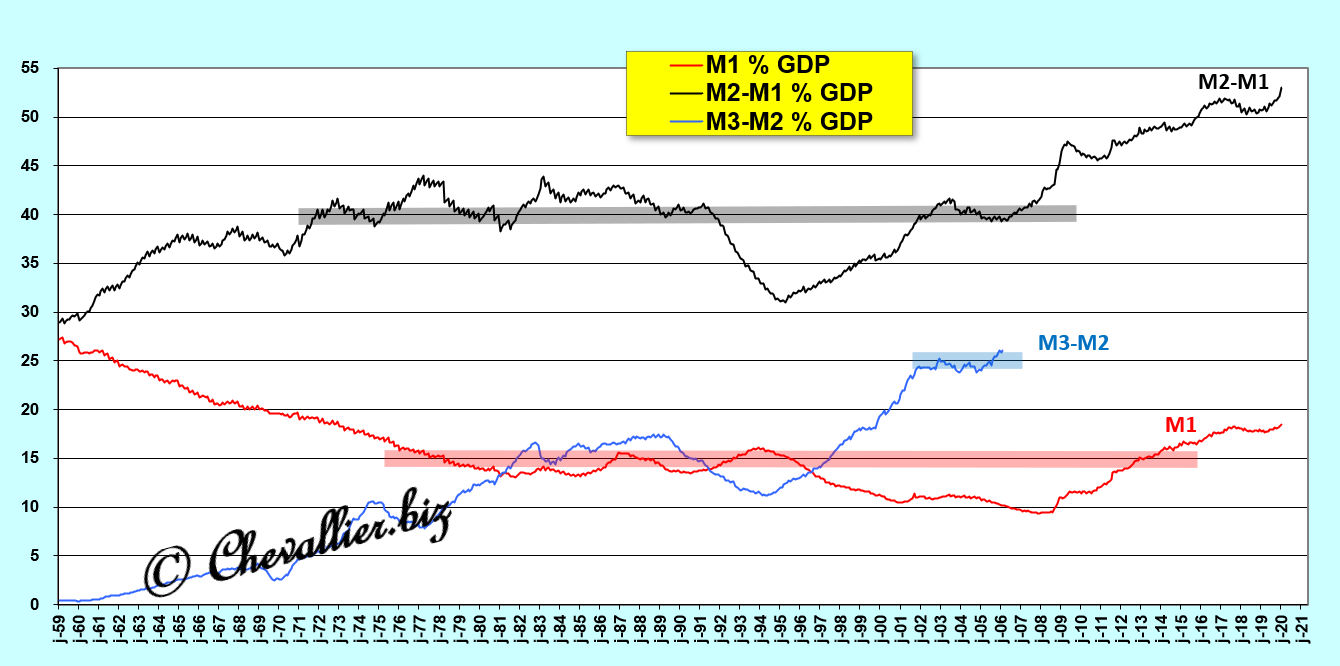

Pour premier rappel, l’argent sain est le premier pilier des Reaganomics, dixit Arthur, Laffer, ce qui signifie que les ratios des agrégats monétaires par rapport au PIB annuel courant (en pourcentage) ne doivent pas dépasser certaines limites qui sont tirées de l’observation de leur évolution depuis l’après-guerre pour les États-Unis,

Document 1 :

Pour deuxième rappel, l’agrégat M1 correspond à la somme, d’une part des billets en circulation qui sont censés se trouver dans les portefeuilles de la population qui vit aux États-Unis et d’autre part du total des soldes positifs des comptes courants de ces Américains.

M1 doit être de l’ordre de 15 % du PIB annuel courant.

L’agrégat M2-M1 représente le total des dépôts de la population des États-Unis dans des comptes d’épargne rémunérés pouvant être débités sans préavis.

M2-M1 doit fluctuer aux alentours de 40 % de ce PIB.

L’agrégat M3-M2 est constitué par le total des trésoreries des entreprises établies aux États-Unis.

M3-M2 ne doit pas dépasser 25 % de ce PIB.

En effet, quand ces ratios dépassent ces limites dans une nation, il s’y crée alors une bulle monétaire qui provoque toujours de graves dysfonctionnements.

Il est donc impératif que ces ratios soient scrupuleusement surveillés et que les autorités monétaires de cette nation agissent au plus vite pour faire éclater toute bulle monétaire en gestation car, en agissant trop tard, les dommages collatéraux seraient alors létaux.

Les autorités américaines (principalement la Fed) ont toujours fait respecter cette règle, plus ou moins rapidement en créant toujours une récession plus ou moins grave mais finalement salvatrice.

***

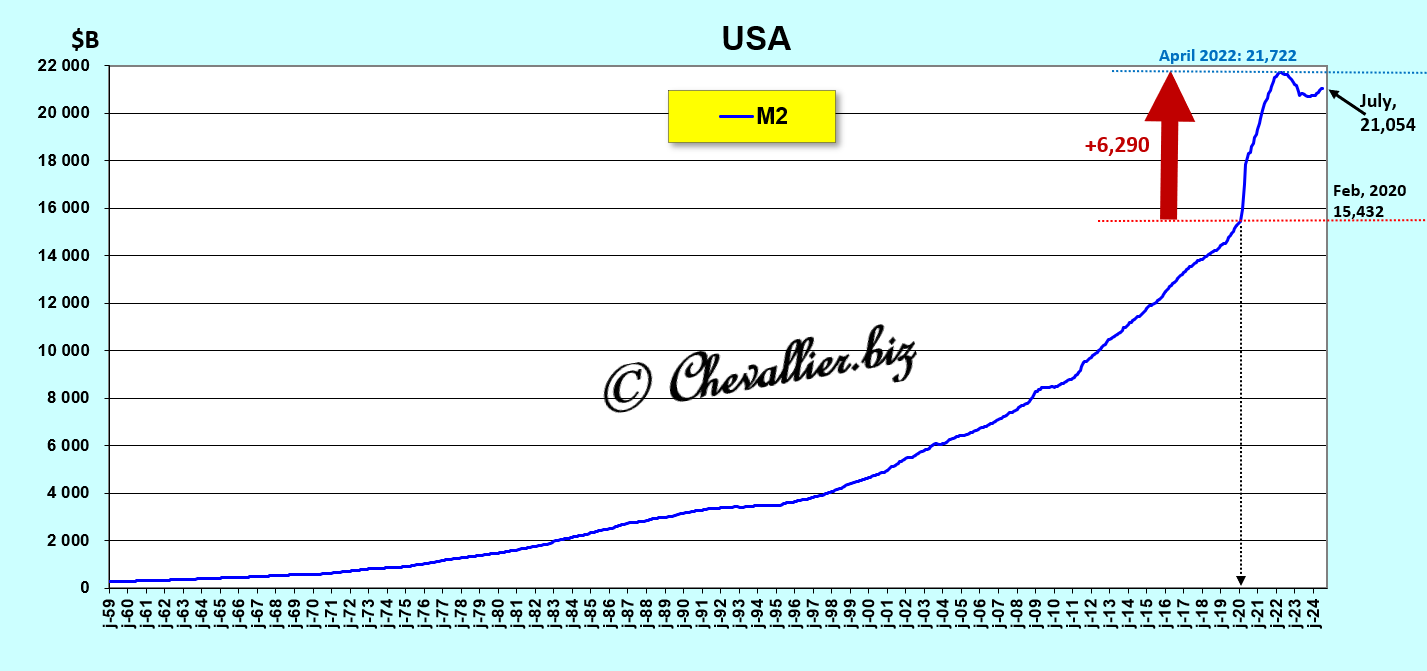

Or, tout a basculé depuis le début de cette histoire de coronavirus lorsque les autorités des États-Unis ont décidé de distribuer des milliers de milliards de dollars à des Américains auxquels ils interdisaient en même temps de travailler, ce qui est contraire à toute logique économique la plus élémentaire !

Depuis que les données de la Fed sur ces agrégats monétaires sont publiées sur la base des mêmes définitions (depuis 1959), jamais une telle hypertrophie monétaire ne s’est produite aux États-Unis car ses dirigeants sont toujours intervenus pour faire éclater toute bulle monétaire qui s’y développait.

Plus de 6 000 milliards de dollars ont été mis en circulation aux États-Unis entre les mois de février 2020 et d’avril 2022 !

Document 2 :

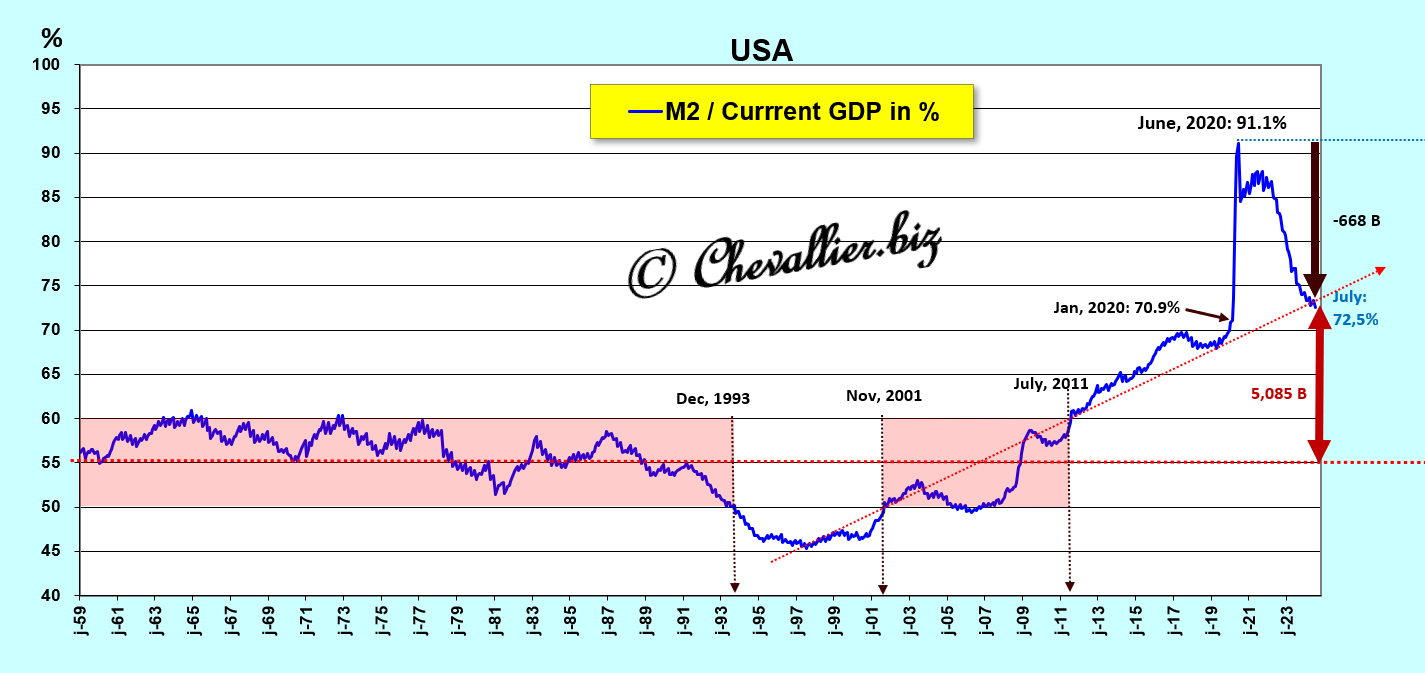

Comme les autorités américaines ont interdit aux Américains de travailler sous le prétexte de cette histoire de coronavirus, le ratio de l’agrégat monétaire M2 par rapport au PIB annuel courant (en pourcentage) a explosé en 2022, après avoir commencé à dépasser les limites normales à partir du mois de juillet… 2011 !

Document 3 :

Le gros problème qui devrait se poser maintenant aux autorités américaines est de faire éclater cette énorme bulle monétaire !

D’après les déclarations de Jerome Powell et d’autres anciens et actuels membres du FOMC, la mesure qui permettait auparavant de faire éclater une bulle monétaire en gestation était (relativement) simple : il suffisait d’augmenter le taux de base de la Fed au point de créer une inversion de la courbe des taux, ce qui provoquait immanquablement une récession plus ou moins forte mais suffisante pour rétablir les bons ratios.

Or cette solution ne fonctionne plus maintenant car cette bulle monétaire est trop forte !

En effet, la baisse du montant de l’agrégat M2 n’est que de… 667,9 milliards de dollars fin juillet dernier par rapport à un plus haut atteint en avril 2022 à… 21 722 milliards de dollars, soit 3,07 % de baisse seulement, ce qui est négligeable par rapport à la norme.

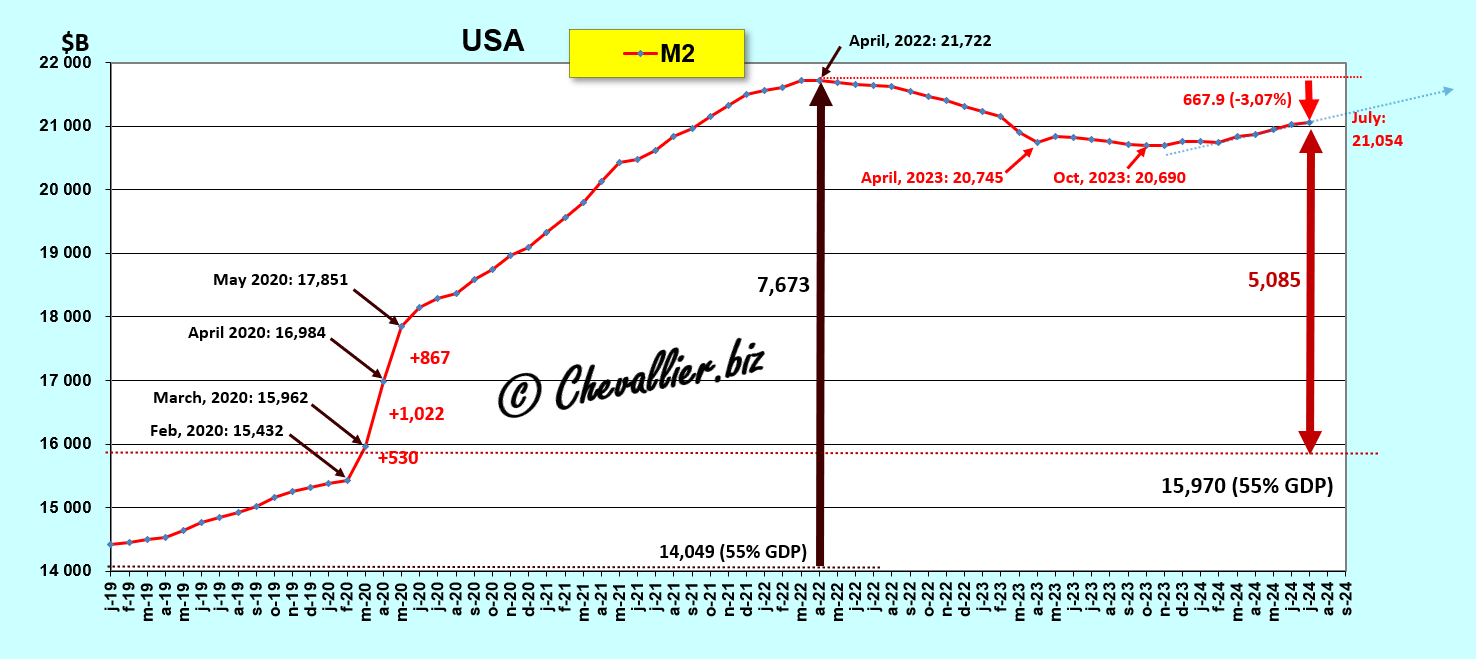

Document 4 :

Normalement, le montant de l’agrégat monétaire M2 aurait dû rester proche de 55 % du PIB courant annuel (qui est de 28 652,337 milliards de dollars), soit de 15 970 milliards de dollars alors qu’il est de 21 054 milliards de dollars.

Il y a donc 5 085 milliards de dollars en trop dans les comptes de certains Américains, ce qui constitue une bulle monétaire gigantesque.

Ces Américains ont donc encore beaucoup trop d’argent disponible sur leurs comptes bancaires et ils en profitent pour le dépenser en partie, ce qui alimente la demande et donc l’offre.

Dans ces conditions, il est compréhensible que l’inflation soit toujours hors normes et que l’économie américaine fonctionne encore à plein régime avec des créations d’emplois très nombreuses et un taux de chômage historiquement très bas.

Jerome Powell et les membres du FOMC devraient donc être obligés de constater que la hausse historiquement très rapide et très forte du taux de base de la Fed n’a aucun effet positif contre cette inflation hors normes et qu’elle ne crée pas de récession, du moins pour le moment mais c’est ce qui viendra dans un avenir proche !

Ils ne savent donc pas quoi faire pour faire baisser l’inflation (et l’activité économique) et il n’y a pas a priori de solution imaginable pour faire éclater une telle bulle monétaire !

Les autorités américaines ont donc fait une erreur historique juste au mauvais moment, à savoir lorsqu’ils ont pris des sanctions contre la Russie le 27 février 2022 (en gelant, c’est-à-dire en volant plus de 300 milliards de dollars de réserves de la Russie), ce qui a eu pour conséquence que tous les dirigeants des grands pays exportateurs (et titulaires de réserves considérables en dollars) n’ont désormais plus confiance en l’Amérique ni dans le dollar (USD).

La force de ce dollar (USD), grâce entre autres au respect des ratios des agrégats monétaires avait pourtant permis à l’Amérique de conserver depuis l’après-guerre son leadership sur le monde libre, ce qui ne sera plus le cas à l’avenir.

L’argent sain est bien le premier pilier des Reaganomics !

Cependant, ces interprétations peuvent ne pas correspondre à la réalité…

En effet, il n’est pas crédible que les dirigeants de la Fed n’aient pas pu admettre qu’une inflation forte et durable s’était développée dès la fin de l’année 2020 comme le montrent pourtant clairement les indices PCE, cf. mes articles à ce sujet.

Dès lors, il faut envisager une autre solution : les dirigeants de la Fed ont voulu créer une crise systémique américaine mais aussi mondiale s’inscrivant dans le cadre de ces manipulations d’opinions publiques menées par ceux qui sont actuellement réellement au pouvoir aux États-Unis…

Autre interprétation possible : les partisans de la Théorie Monétaire Moderne (MMT) peuvent avoir convaincu les membres du FOMC que distribuer de l’argent non gagné permettait de doper la croissance, le reste du monde continuant à financer automatiquement les déficits des balances extérieures par des apports de capitaux…

***

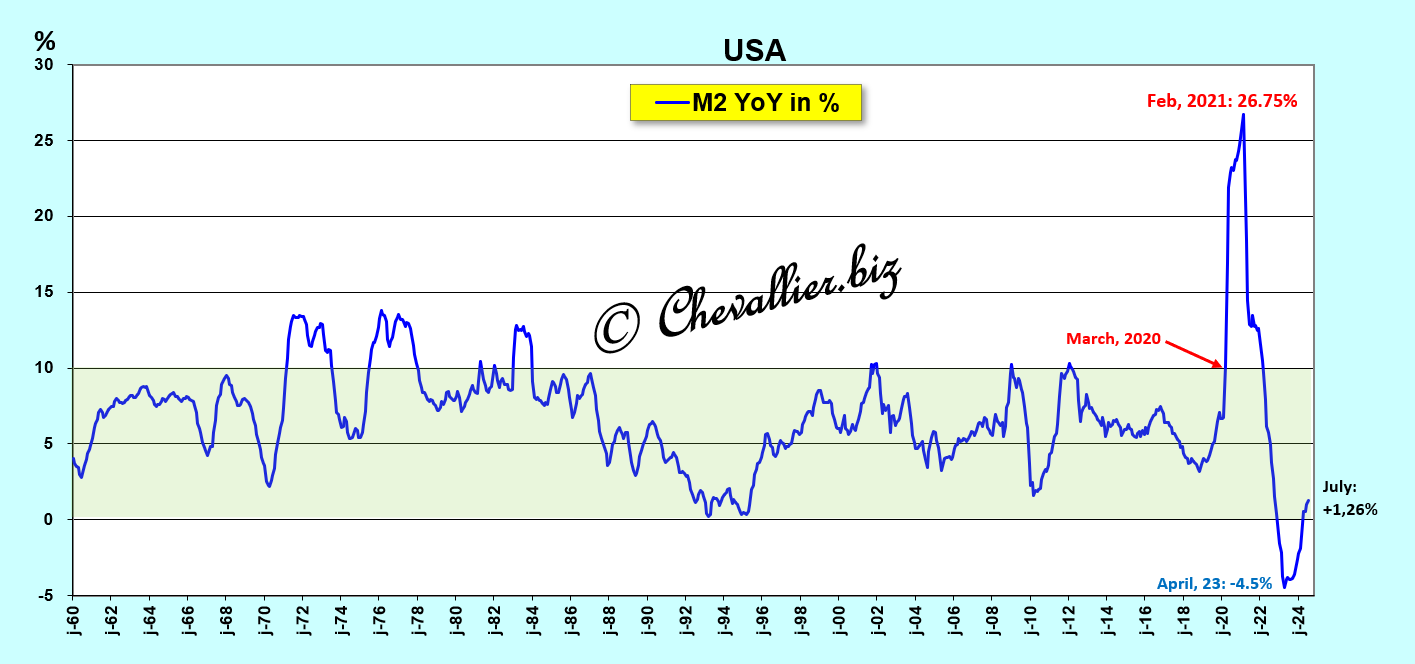

Par ailleurs, les seules variations d’une année sur l’autre de l’agrégat monétaire M2 mettent bien en évidence l’émergence de cette bulle monétaire historique mais la baisse en territoire négatif conduit à des erreurs d’interprétation car la bulle monétaire n’a pas éclaté pour autant !

En variation d’une année sur l’autre, M2 est revenu en territoire positif depuis le mois d’avril 2024,

Document 5 :

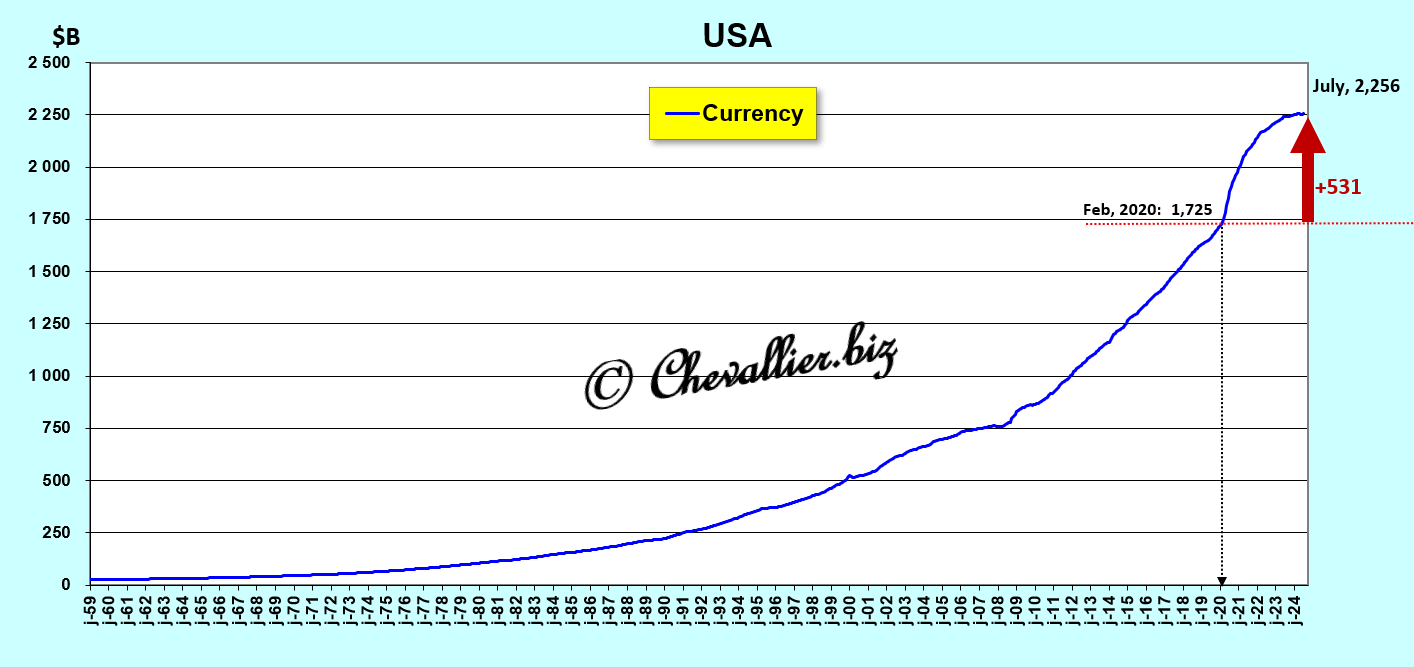

L’augmentation des billets en circulation après 2020 est importante mais elle n’est pas catastrophique.

En effet, l’hypertrophie de la masse monétaire ne provient pas de l’usage intempestif de la fameuse planche à billets mais de la distribution de 5 000 milliards de dollars sous la forme de virements bancaires versés à beaucoup d’Américains et à certaines de leurs entreprises.

Document 6 :

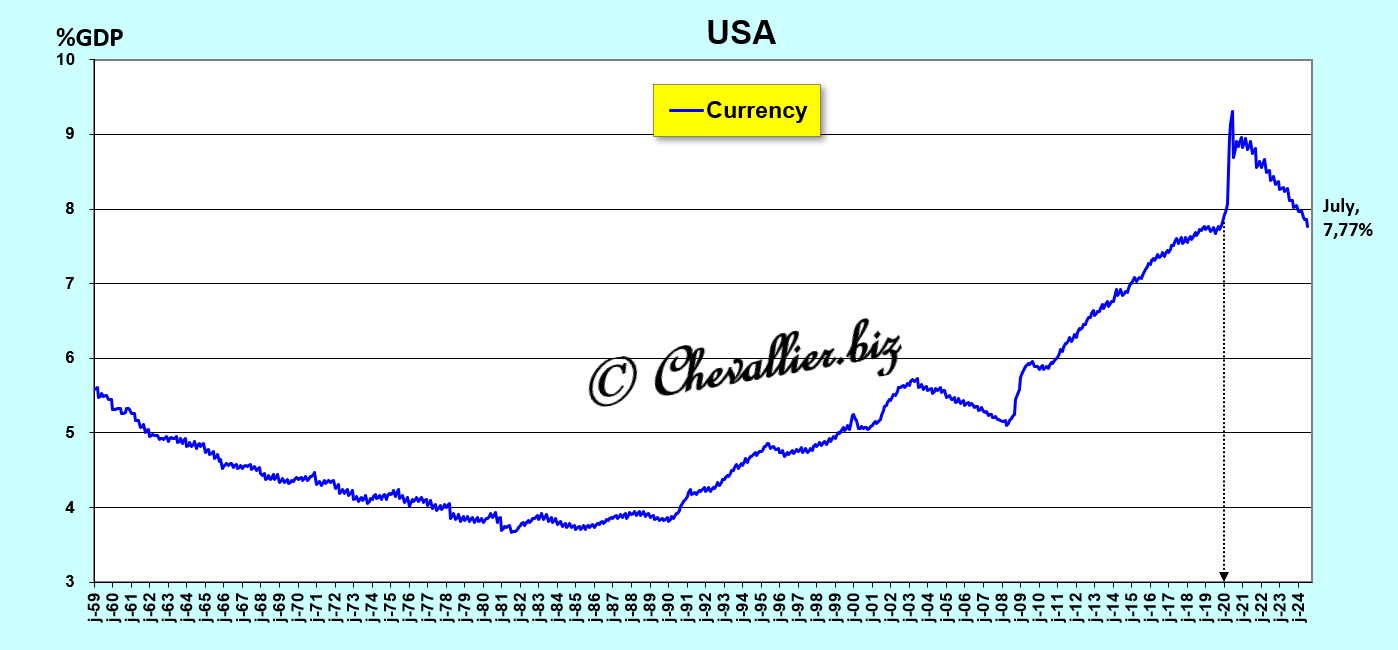

La part de ces billets en circulation par rapport au PIB est marginale. Elle est revenue dans les normes.

Document 7 :

***

Pour rappel, l’analyse des agrégats monétaires est la meilleure solution pour piloter l’évolution de l’économie dans une nation et donc pour comprendre les mécanismes qui la rythment.

Ben Bernanke a mis fin à la publication hebdomadaire des chiffres des agrégats monétaires et de l’agrégat monétaire M3 lorsqu’il a pris la direction de la Fed et que Jerome Powell a modifié la définition de l’agrégat monétaire M1 en ne publiant plus que mensuellement ceux de M2 qui restent les seules données fiables à ce sujet.

Ben Bernanke et Jerome Powell ont donc fait tout ce qu’ils pouvaient faire pour enduire dans l’erreur à l’insu de leur plein gré tous les analystes monétaristes.

***

Cliquer ici pour (re)lire mon article précédent à ce sujet.

Cliquer ici pour (re)lire mon dernier article de base sur la masse monétaire libre.

© Chevallier.biz

Si la Fed était véritablement engagée dans la lutte contre l’inflation, elle adopterait une politique monétaire plus stricte. Cela amène à trois hypothèses : soit le moment est jugé inopportun, la Fed cherchant à favoriser l’élection du candidat démocrate à la présidence, soit le système financier est jugé trop fragile pour supporter une crise sévère, bien qu’inévitable à terme, la Fed s’engageant dans une fuite en avant. Ainsi, la lutte contre l’inflation s’apparente davantage à une manipulation des perceptions qu’à une action réelle.

Par ailleurs, la prolongation de l’hégémonie américaine et des valorisations élevées sur les marchés financiers reposent sur la continuité de la demande mondiale pour le dollar, laquelle dépend de la capacité des États-Unis à maintenir un ordre mondial unipolaire, lequel dépend de la réussite de la démonstration de force vis-à-vis de la Russie via l’Ukraine manipulée, l’OTAN incarnant la militarisation du dollar en tant que monnaie de réserve mondiale. Cette victoire (qui n’aura pas lieu) est importante pour les USA dans la mesure où elle permet de faire planer l’ombre d’une révolution colorée sur d’éventuels pays réfractaire à la soumission.

Qu’en pensez-vous?