Abstract

Les monétaristes et presque tous les économistes sont d’accord pour prétendre qu’une augmentation de la masse monétaire d’une nation provoque une inflation qui stimule la croissance du PIB et qu’inversement une diminution de cette masse monétaire provoque une baisse du PIB comme par exemple lors de la Grande dépression de 1929.

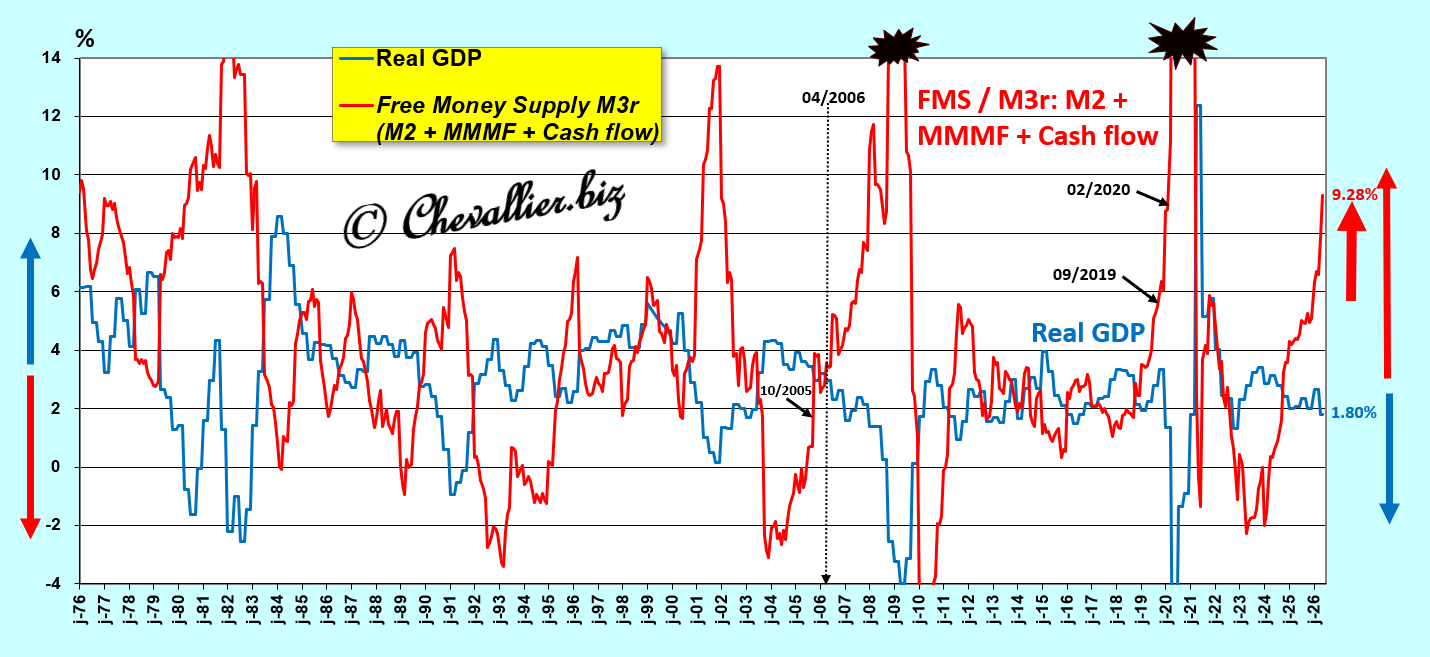

Or l’observation des séries des données officielles de l’évolution de la masse monétaire et du PIB des États-Unis depuis l’après-guerre montre que ces affirmations ne correspondent pas à la réalité.

En effet, il apparait alors clairement que l’augmentation de la masse monétaire M3 des États-Unis entraine une baisse du PIB réel, et inversement.

Mes analyses et conclusions selon cette loi de la masse monétaire libre contredisent donc les études publiées à ce sujet mais elles reposent sur l’observation de données réelles incontestables.

Dès lors, c’est tout le corpus des théories économiques et monétaires qui est ainsi à repenser.

La communauté économique acceptera-t-elle de remettre en question ses dogmes ?

E pur si muove

***

Les études sur les relations entre les variations de la masse monétaire d’une nation et celles du PIB ont été effectuées surtout au XXe siècle mais elles reposaient sur des débats d’idées et non pas sur des observations de données portant sur de longues périodes.

Les argumentations et les raisonnements élaborés par les économistes pouvaient donner l’impression d’être logiques et cohérents, avec des divergences et des polémiques qui alimentaient les débats entre diverses écoles de pensée.

En ce début de XXIe siècle, nous disposons maintenant de banques de données fiables et facilement accessibles (comme par exemple la banque de données FRED de la Banque centrale de Saint Louis) qui permettent d’étudier et de mettre en évidence des relations de cause à effet à ce sujet et qui permettent de résoudre rationnellement ces problèmes sur des bases incontestables qu’il est possible de qualifier de scientifiques car ces solutions sont sourcées, vérifiables et reproductibles.

Cependant pour comprendre ce qui pourrait apparaitre comme étant paradoxal et donc contraire à la doxa, à savoir que l’augmentation de la masse monétaire M3 des États-Unis entraine une baisse du PIB réel, et inversement, il suffit de reprendre le principe des histoires édifiantes telles que les économistes du XIXe siècle les imaginaient alors, comme par exemple Eugen von Böhm-Bawerk qui expliquait ainsi les bases de l’économie à ses contemporains qui étaient des paysans peu instruits…

Soit un paysan qui descend de sa montagne le samedi matin pour vendre une centaine de ses fromages sur le marché du village.

A midi, il a tout vendu et sa caisse est pleine de billets et de pièces qu’il dépense entièrement chez les commerçants pour les besoins hebdomadaires de sa famille et de sa ferme.

Mais la semaine dernière, à 10 heures, comme il n’avait vendu qu’une petite partie de ses fromages, il a baissé ses prix. À midi il avait encore des fromages invendus et beaucoup moins d’argent que la semaine précédente à la même heure.

Pourquoi ? La réponse est simple : on lui a dit que le gouvernement allait créer de nouveaux impôts parce qu’une guerre risquait d’éclater.

Donc les villageois ont commencé à mettre de l’argent de côté. Certains d’entre eux n’ont acheté qu’un demi fromage, d’autres clients habituels n’ont rien acheté, etc.

Donc ce paysan a lui aussi mis lui aussi de l’argent de côté et il a moins dépensé chez les autres commerçants.

En conclusion, une spirale infernale s’est déclenchée : la masse monétaire a augmenté (à cause de cette épargne de précaution qui ne circule plus), ce qui a provoqué une baisse de la création de richesse par et pour tout le monde, donc du PIB.

Et c’est très exactement ce qui vient de se passer aux États-Unis aux mois d’avril et de mai : les Américains ont mis de l’argent de côté au cours de ces deux derniers mois, ce qui a fait bondir l’agrégat monétaire M2 de… 366 milliards de dollars, la demande baissant, les chiffres d’affaires de beaucoup de commerçants ont eux aussi baissé, et il en sera donc de même pour une grande partie du PIB.

Toutefois, cette baisse du PIB ne s’est pas encore manifestée (au premier trimestre 2026) car les dépenses exceptionnelles d’investissements dans l’intelligence artificielle stimulent la croissance globale, et ce phénomène est indépendant des variations de la masse monétaire.

Par ailleurs, pour ce qui concerne les composantes de l’agrégat monétaire M3-M2, le pic de la bulle monétaire créé par la covid continue à alimenter un excès d’argent en circulation qui s’ajoute aux dérives financières qui ont débuté après la fin de la guerre froide.

C’est ainsi qu’une multitude de produits financiers ont proliféré alors que les autorités monétaires auraient dû les réglementer et parfois les interdire.

Ainsi par exemple, les cryptomonnaies ne sont pas des monnaies mais des systèmes de Ponzi, les produits dérivés auraient dû être limités, les big banks too big to fail auraient dû être démantelées comme l’ont été les Baby Bells d’AT&T, les banques auraient dû respecter les règles prudentielles d’endettement comme le préconisait Alan Greenspan, etc.

Après la chute du communisme en URSS et en Chine, l’Amérique n’avait plus besoin de maintenir l’argent sain car elle alors n’avait plus d’adversaires dangereux.

Le secteur financier en a profité pour en tirer profit de toutes parts, ce qui a provoqué cette hypertrophie monétaire historique.

Seule une crise majeure, pire que celle de 1929, pourrait la faire éclater ce qui permettrait de rétablir une monnaie saine aux États-Unis, et c’est très précisément ce qui est présentement en gestation à cause de cette hypertrophie monétaire.

***

Friedrich Hayek est le seul économiste qui a bien compris qu’une augmentation indue de la masse monétaire ne pouvait créer qu’une baisse du PIB, et inversement, mais sans en donner les bonnes justifications.

Il en a été de même pour ce qui concerne une partie des travaux de Ludwig von Mises.

© Chevallier.biz