Une hypertrophie monétaire hors normes s’est développée aux États-Unis depuis une vingtaine d’années, ce qui a toujours des conséquences létales à terme…

Elle a été provoquée d’une part et surtout par une augmentation de la masse des eurodollars, c’est-à-dire des dollars (USD) qui circulent hors des États-Unis (et surtout des pétrodollars) sans aucun rapport avec la richesse qui y est créée et d’autre part par une entropie financière provoquant des désordres croissants.

L’éclatement de cette bulle monétaire ne peut se faire qu’avec la résorption de ces eurodollars et qu’avec un retour au respect des fondamentaux dans les secteurs financiers et bancaires.

Le problème majeur est que les dirigeants politiques des États-Unis, qui n’ont aucune culture monétariste, sont persuadés que c’est cette masse d’eurodollars qui leur permet de maintenir leur hégémonie sur le monde alors qu’en réalité c’est là la source profonde de leur perte de pouvoir et de leur influence dans le monde et de leurs problèmes économiques et monétaires fondamentaux.

En interne, les milieux financiers américains ont développé des produits financiers qui n’auraient jamais dû exister ou qui doivent être réglementés (et il en est de même dans les pays dits occidentaux) mais ils s’opposent à tout retour à une situation saine.

***

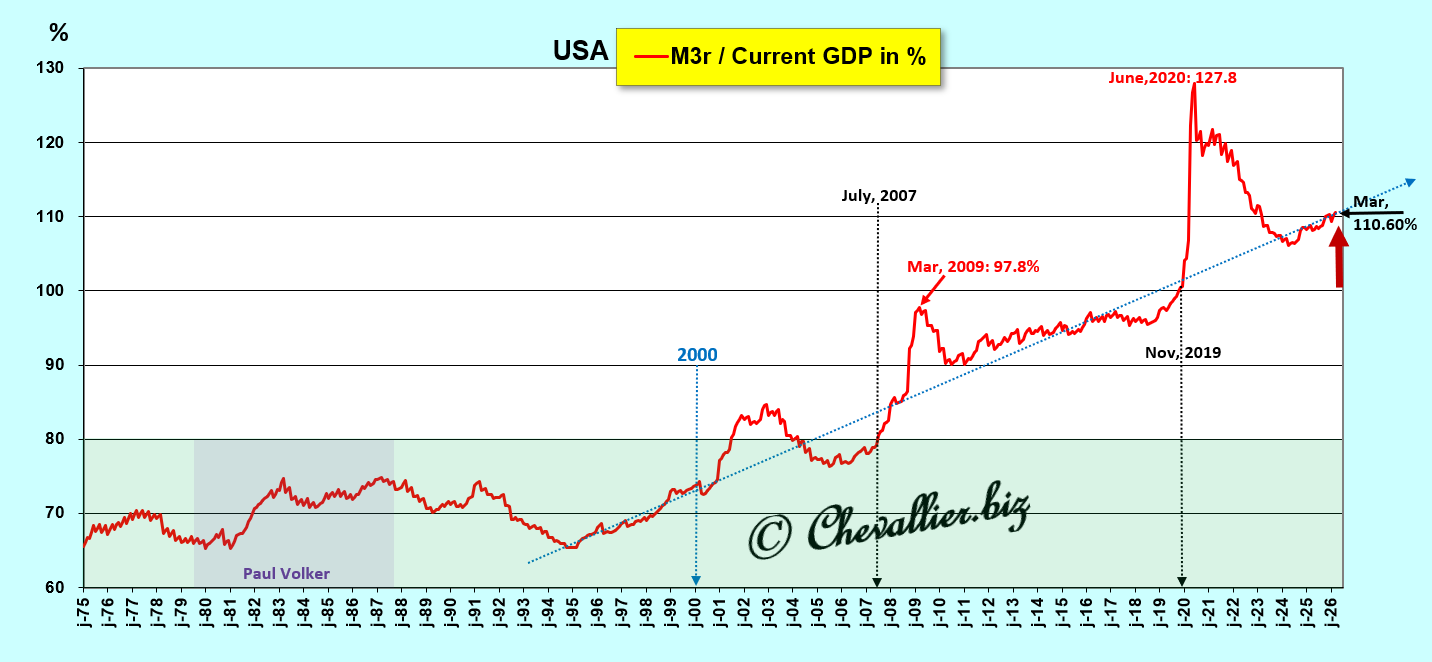

L’hypertrophie monétaire qui s’est développée aux États-Unis depuis une vingtaine d’années, apparait bien clairement sur le graphique représentant l’évolution de la part de la masse monétaire M3 des États-Unis par rapport au PIB courant annuel (en pourcentage).

Ce ratio, M3/PIB, devrait toujours rester inférieur à 80 %, or il a largement dépassé cette limite critique depuis juillet 2007 pour atteindre un premier pic en mars 2009 en liaison avec la Grande récession puis un plus haut historique en juin 2020 avec cette histoire de coronavirus et il continue à augmenter sur sa tendance haussière longue alors qu’il fluctuait normalement aux alentours de 70 % pendant le dernier quart du XXe siècle !

Document 1 :

Après la Seconde guerre mondiale, les autorités américaines sont intervenues de façon à contenir fermement ce ratio M3/PIB dans une bande de fluctuation optimale aux alentours de 70 % jusqu’à la fin de ce XXe siècle, c’est-à-dire pendant toute la période de la guerre froide car il était alors impératif que l’Amérique conserve son statut de leadership sur le monde libre et que les pays de l’Europe de l’Ouest bénéficient d’une forte croissance face aux pays communistes menés par l’URSS.

Par la suite, c’est-à-dire depuis l’an 2000, des dysfonctionnements du système financier des États-Unis ont commencé à se manifester : le ratio M3/PIB a alors quitté sa bande de fluctuation optimale qui était centrée à 70 % pour continuer sur une tendance haussière longue jusqu’aux dernières données publiées à ce jour, ce qui signifie que cette hypertrophie continue à se développer inexorablement.

La masse monétaire M3 des États-Unis est restée dans les normes en fluctuant aux alentours de 70 % du PIB courant annuel à la fin du XXe siècle car le système financier américain fonctionnait alors en respectant les règles édictées par des autorités compétentes qui pouvaient les imposer face aux initiatives intempestives de certains intervenants sur ces marchés (dont les banksters), ce qui n’a plus été le cas par la suite c’est-à-dire depuis le début des années 2000.

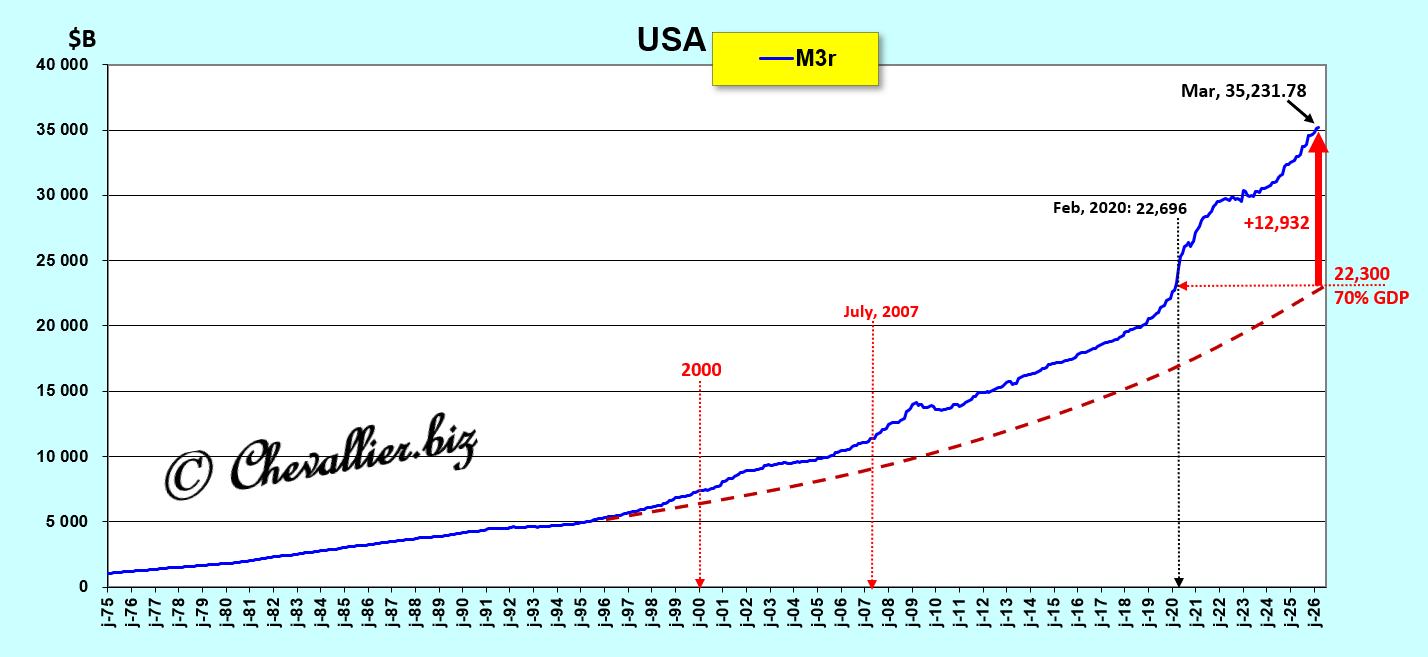

Si cette gestion vertueuse de la masse monétaire M3 des États-Unis avait pu continuer jusqu’à nos jours, M3 aurait dû se monter à 22 300 milliards de dollars contre 35 232 milliards de dollars à la fin du mois mars dernier (selon les normes, en appliquant ce ratio M3/PIB de 70 %), ce qui signifie que cette masse monétaire excédentaire se monte aux alentours de… 12 932 milliards de dollars !

Document 2 :

Comme je l’ai déjà écrit précédemment, cette hypertrophie monétaire a été causée par le développement de multiples dysfonctionnements dans le système financier américain, et au sens large dans les pays dits occidentaux.

C’est ainsi que se sont développés de nouveaux produits financiers qui ont été mal maitrisés comme par exemple les produits dérivés, les CDS, les cryptomonnaies (qui sont basées sur un système de type Ponzi) et récemment les prêts dits privés, c’est-à-dire hors des banques… qui ne respectent d’ailleurs plus les règles prudentielles qui devraient pourtant encore s’imposer, etc.

Par ailleurs, la gestion hors normes de la trésorerie de l’État fédéral et des actifs de la Fed contribue à alimenter cette hypertrophie de la masse monétaire M3 des États-Unis (cf. mes articles à ce sujet).

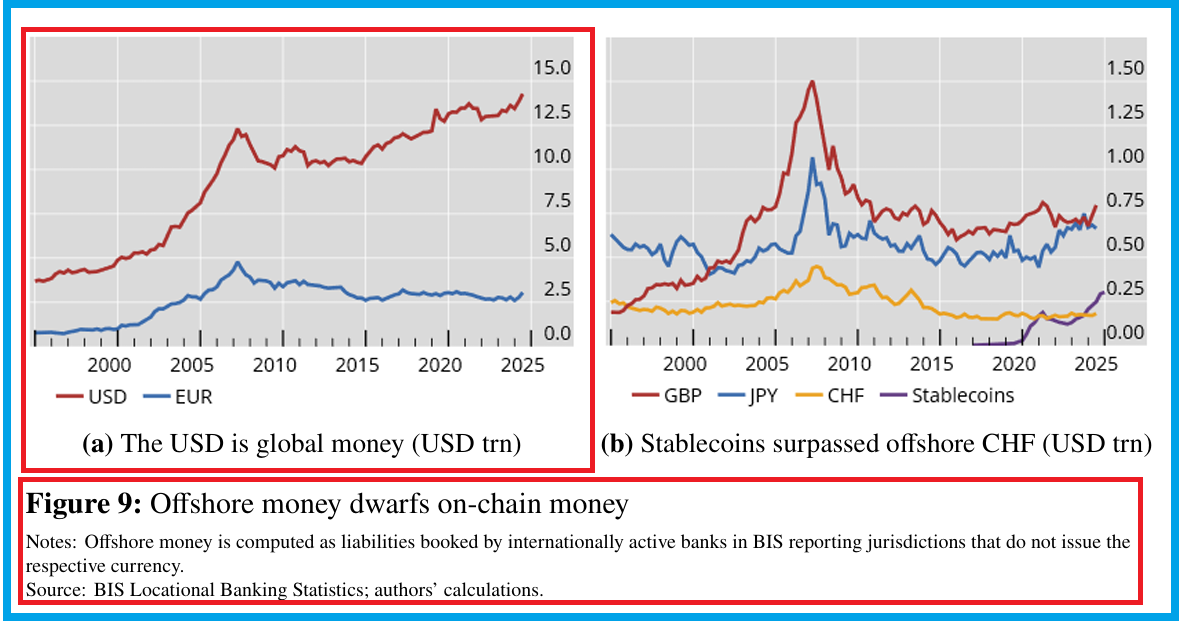

Les eurodollars provenant entre autres des pétrodollars constituent une autre source importante de cette bulle monétaire que je n’avais pas identifiée précédemment…

D’après une étude fiable (sur un autre sujet) menée par Iñaki Aldasoro, Jon Frost et Hiro Ito dans le cadre de la Bank for International Settlements, la masse de ces eurodollars aurait atteint… 14 000 milliards de dollars en 2025,

Document 3 :

Cette masse des eurodollars aurait triplé depuis le début des années 2000 (Figure 9 a),

Document 4 :

Une grande partie de ces eurodollars n’a pas de légitimité car ils circulent sans aucun rapport avec la création de richesse aux États-Unis (le PIB).

Il s’agit là d’une source importante alimentant l’hypertrophie monétaire qui sévit aux États-Unis et une hypertrophie monétaire a toujours des conséquences létales à terme comme le montrent par exemple la France avec la bulle du Mississippi créée par la banque de Law en 1720 et l’Allemagne de l’entre-deux guerres.

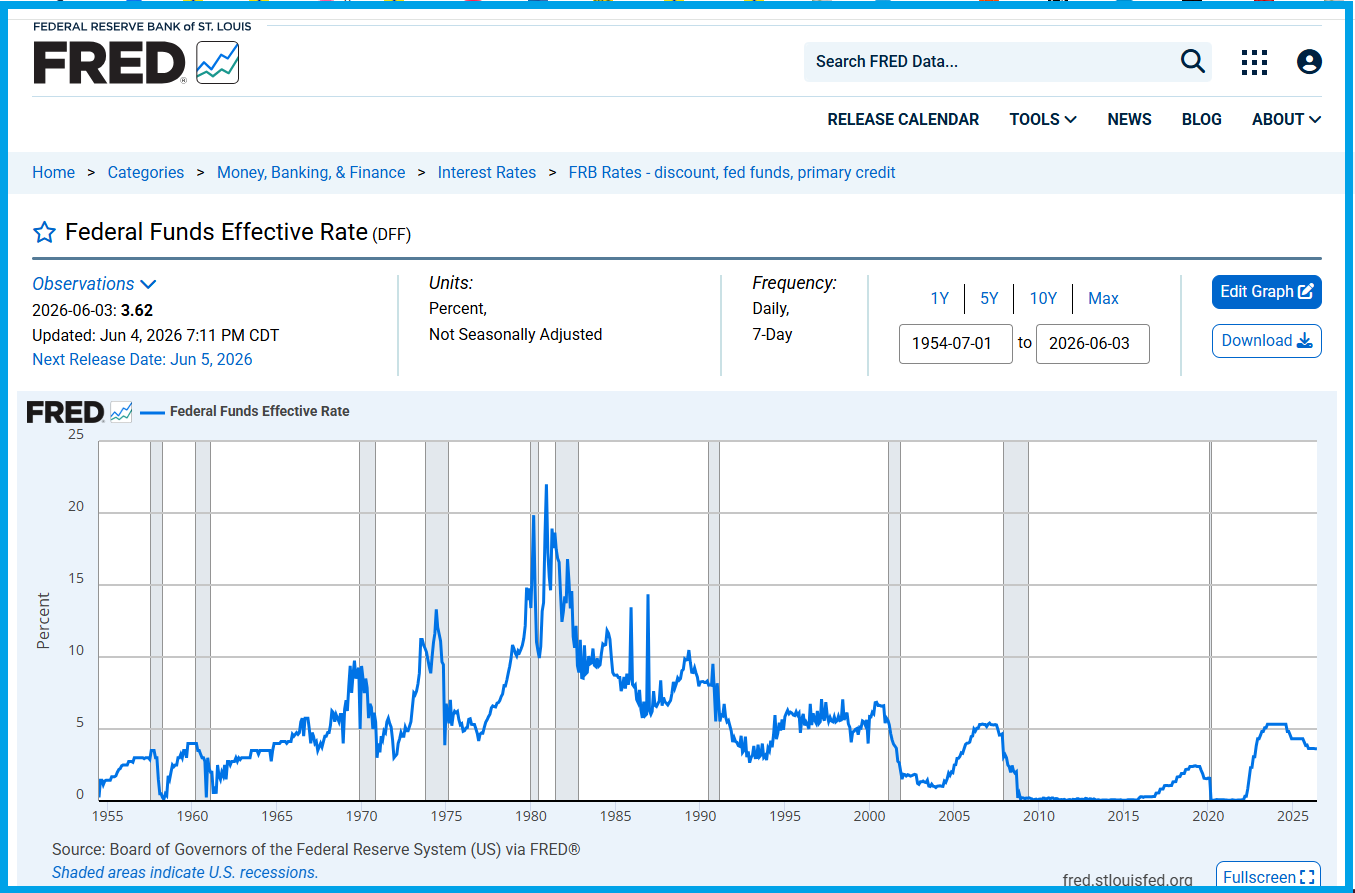

Depuis l’instauration du système de Bretton Woods en 1944 et jusqu’à la fin du XXe siècle, les dirigeants de la Fed ont toujours réussi à contenir la masse monétaire dans sa bande de fluctuation optimale en maintenant le ratio M3/PIB aux alentours de 70 %.

Lorsque des tensions inflationnistes menaçaient de prendre de l’ampleur les membres du FOMC augmentaient le taux de base de la Fed ce qui créait alors une récession et une baisse du ratio M3/PIB.

Ainsi, Ben Bernanke a relevé le taux de base de la Fed, ce qui a provoqué cette Grande récession qui a eu l’avantage de faire éclater une partie de cette bulle monétaire et de restaurer une partie des fondamentaux dans le secteur financier mais ce dispositif n’a pas pu faire revenir la masse monétaire dans sa bande de fluctuation normale, c’est-à-dire avec un ratio M3/PIB inférieur à 80 %.

Par la suite, Jerome Powell a relevé le taux de base de la Fed dans une bande de 5,25 % à 5,50 % le 26 juillet 2023 ce qui a fait revenir l’inflation dans une zone possiblement acceptable mais cette mesure n’a eu aucun effet positif contre l’hypertrophie monétaire car elle dépasse de loin ce qui aurait pu être considéré comme étant encore admissible,

Document 5 :

Donc, pour la première fois depuis les années 50, le relèvement du taux de base de la Fed ne suffit plus à rétablir les fondamentaux monétaristes aux États-Unis !

En effet, pour faire éclater cette bulle monétaire américaine, il serait nécessaire de mettre en œuvre deux types de mesures drastiques…

D’abord, les autorités financières et monétaires devraient impérativement imposer aux dirigeants des établissements financiers de respecter les règles comptables internationales et les règles de bonne gestion prudentielle, comme au cours de la seconde moitié du XXe siècle.

Ainsi par exemple, Jamie Dimon ne devrait plus pouvoir dire publiquement que si une banque doit être déclarée en faillite à cause d’une réglementation, il faut modifier cette réglementation et laisser faire les banksters !

Ensuite, les autorités politiques devraient mettre fin aux interventions intempestives des États-Unis dans le reste du monde de façon à y réduire la masse des eurodollars.

En effet, une analyse coûts/avantages montrerait que les coûts des interventions militaires officielles américaines à partir de 800 bases réparties dans le monde entier et des opérations qui sont plus ou moins bien occultées sont largement supérieurs aux avantages perçus.

La formule qui était basée sur des empires, anglais, français, et plus anciennement espagnols et portugais pillant les ressources de ce qui fut le tiers monde est révolue depuis longtemps, même dans des formes renouvelées comme le montre le fait que les dépenses militaires annuelles, de plus de 1 000 milliards de dollars présentement sont supérieures au déficit de la balance commerciale des États-Unis qui est supérieur à 1 000 milliards de dollars (sur une année pleine) depuis le début de 2022.

Document 6 :

En outre, le dollar (USD) des États-Unis ne devrait plus être utilisé par des entités d’autres pays pour leurs paiements entre eux.

Ainsi par exemple, lorsque des entreprises chinoises achetaient des hydrocarbures à des exportateurs russes, les contrats prévoyaient un paiement en USD au lieu d’utiliser les monnaies des pays concernés, roubles ou yuans.

Les tensions internationales et même les guerres récentes ont eu pour avantage de mettre fin à ces anomalies et donc de commencer à réduire la masse des eurodollars utilisés auparavant pour ces paiements internationaux mais ce n’est pas suffisant pour faire retomber le ratio M3/PIB sous la barre critique de 80 % !

Conclusion : comme je l’ai écrit au début de cet article, le problème majeur est que les dirigeants politiques des États-Unis, qui n’ont aucune culture monétariste, sont persuadés que c’est cette masse d’eurodollars qui leur permet de maintenir leur hégémonie sur le monde alors qu’en réalité c’est là la source profonde de leur perte de pouvoir et de leur influence dans le monde et de leurs problèmes économiques et monétaires fondamentaux.

Il est peu probable que les dirigeants politiques des États-Unis comprennent un jour ces problèmes et il est encore moins probable qu’ils y apportent les solutions qui s’imposent.

Le fait que Ben Bernanke ait supprimé la publication des chiffres de la masse monétaire M3 dès sa prise de fonction à la présidence de la Fed signifie que des économistes de la Fed qui ont évidemment une bonne culture monétariste ont fait des analyses qui arrivent aux mêmes conclusions que les miennes mais ils ne les ont jamais rendues publiques.

Les guerres en Ukraine et au Moyen-Orient, les dysfonctionnements dans les systèmes bancaires, monétaires, sanitaires (avec le covid), dans les bourses avec l’intelligence artificielle, etc. ont pour résultat d’accentuer les désordres dans le monde, ce qui est aussi l’objectif de certains réseaux qui interviennent sournoisement mais efficacement…

Il est difficile de concevoir que Kevin Warsh puisse résoudre fondamentalement ces problèmes monétaristes fondamentaux.

***

Cliquer ici pour accéder à la page de l’étude de la BIS évaluant le montant des eurodollars.

Cliquer ici pour lire l’article à ce sujet.

© Chevallier.biz