Abstract

La livre turque continue à perdre de la valeur par rapport aux devises fortes, ce qui commence à présenter beaucoup de problèmes.

Une solution consiste à donner la possibilité aux Turcs d’ouvrir des comptes d’épargne défiscalisés à condition que cet argent soit investi en titres turcs et à ne pas imposer les revenus des capitaux de Turcs investis en Turquie.

De cette façon, les devises (pour 200 à 300 milliards de dollars) que des Turcs possèdent devraient logiquement revenir librement et spontanément en livres turques sans augmentation du taux de base de la banque centrale.

***

Tout le monde est d’accord : l’inflation de 10 à 20 % en Turquie est létale et la banque centrale doit augmenter son taux de base (au-dessus de ce taux) pour créer une crise qui fera baisser cette inflation comme l’ont fait les Américains dans les années 70-80 et Recep Tayyip Erdoğan a le plus grand tort de s’y opposer.

Mouais, ce raisonnement est-il juste ?

L’inflation considérée comme normale et même idéale (par la doxa, c’est-à-dire par tous les économistes) doit être de l’ordre de 1,0 à 2,0 % d’une année sur l’autre, d’une part (+ de 1,0 %) pour qu’il n’y ait pas de risque de déflation et d’autre part (moins de 2,0 %) pour qu’il n’y ait pas de risque d’hyperinflation qui, une fois partie, serait difficilement maitrisable.

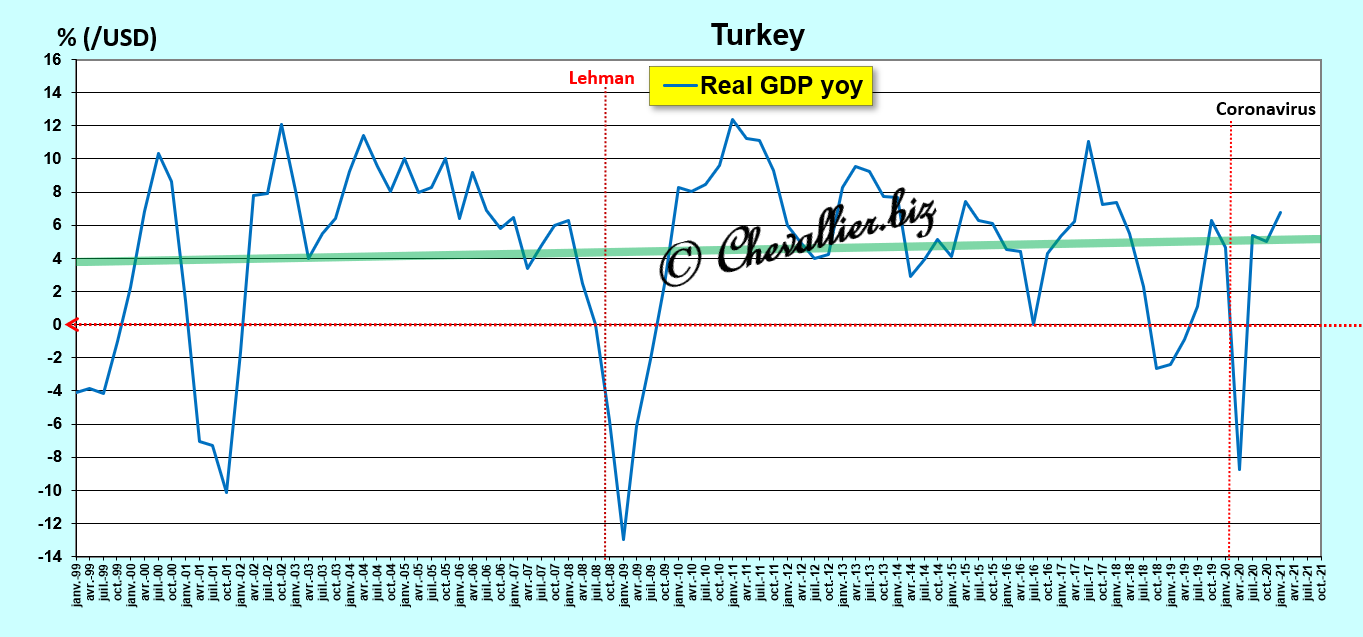

Soit, mais en Turquie, la croissance du PIB réel (déflaté) est de 4 à 4,5 % d’une année sur l’autre depuis une vingtaine d’années…

Document 1 :

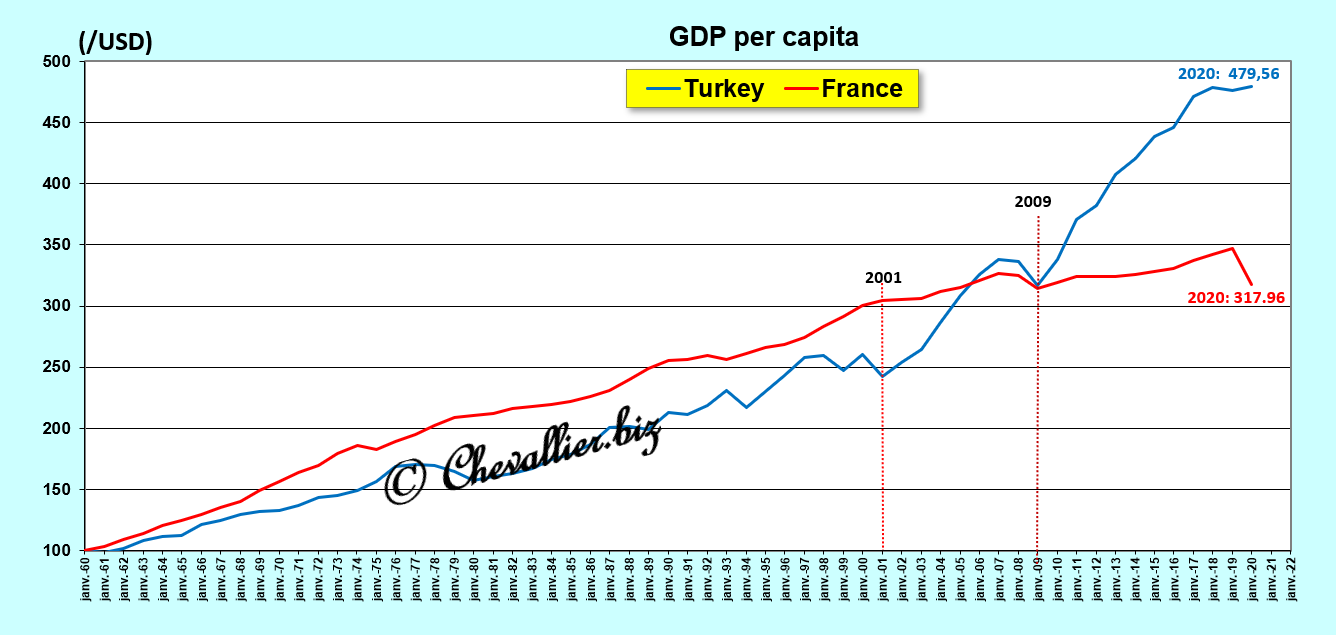

… ce qui profite aux Turcs dont le PIB par habitant a augmenté de moitié depuis la fin de la crise de 2009 (importée des États-Unis) alors que les Français n’ont bénéficié d’aucune richesse supplémentaire pendant la même période !

Document 2 :

Par ailleurs, les Français ont bénéficié d’une augmentation très importante de leur niveau de vie et du plein emploi pendant les 30 Glorieuses (1945-1975) alors que l’inflation était largement supérieure à 2 % avec de nombreuses dévaluations par rapport aux monnaies dites fortes.

Alors, une inflation élevée (largement supérieure à 2 % par an) dans une nation profiterait-elle à l’ensemble de la population ?

Oui pour la Turquie depuis une vingtaine d’années, oui pour la France des 30 Glorieuses et jadis pour d’autres pays comme l’Italie et l’Espagne entre autres.

Cependant, la perte de la valeur de la livre turque depuis une vingtaine d’années par rapport aux monnaies dites grandes commence actuellement à poser des dysfonctionnements dommageables pour les Turcs.

Ces problèmes ne proviennent pas spécifiquement de l’inflation mais de la mauvaise réaction de Turcs qui placent leur capital financier préférentiellement en devises actuellement fortes (USD, euro) au lieu de l’investir en titres turcs ou directement en projets créateurs de valeur en Turquie.

Cette fuite des capitaux indigènes par une partie des Turcs (de l’ordre de 200 à 300 milliards de dollars) accentue artificiellement et anormalement la baisse de la monnaie nationale (par rapport aux devises fortes).

Pour remédier à ce problème, des solutions pertinentes existent…

Les Turcs qui placent leur épargne en devises (sans investir ce capital) le font car ils anticipent une perte de la valeur de la livre turque du montant de l’inflation, c’est-à-dire de 10 % par an par exemple.

Cependant, un capital investi en Turquie rapporte a priori 5 % environ en moyenne par an hors inflation, ce qui fait alors une augmentation de 15 % finalement (en valeur nominale) après une année.

L’investissement productif en Turquie est donc plus profitable que tout placement en devises… à condition que ces revenus du capital soient exonérés d’impôts, évidemment (que ne supportent pas les capitaux placés en devises).

Une solution (aux inconvénients posés par la perte de la valeur de la livre turque) consiste donc à donner la possibilité aux Turcs d’ouvrir des comptes d’épargne défiscalisés à condition que cet argent soit investi en titres turcs et à ne pas imposer les revenus des capitaux (de Turcs) investis en Turquie.

De cette façon, les devises (pour 200 à 300 milliards de dollars) que des Turcs possèdent devraient logiquement revenir librement et spontanément en livres turques pour le plus grand avantage de leurs possesseurs et de la Turquie, sans coûts supplémentaires, et avec une création de richesse supplémentaire en Turquie.

Une solution de ce type a l’avantage d’être a priori efficace et de s’inscrire dans un libéralisme bien ordonné pour le plus grand avantage de la nation.

L’augmentation prévisible des réserves en devises récupérées par la banque centrale renforcerait alors la livre par rapport aux devises fortes, ce qui mettrait donc fin à la longue perte de sa valeur.

Ainsi, l’inflation qui perdurerait se ferait dans la continuation d’une croissance du PIB réel et d’une augmentation du PIB (réel) par habitant de l’ordre de 5 % par an c’est-à-dire par une augmentation de la richesse produite en Turquie.

L’inflation n’est donc pas le mal absolu comme le rabâchent tous les économistes depuis des décennies.

Recep Tayyip Erdoğan a donc raison contre eux de s’opposer à l’augmentation du taux de base de la banque centrale qui ne ferait que créer une crise dommageable pour les Turcs.

Bien mieux, la continuation d’une baisse de ce taux de base faciliterait la baisse de l’inflation, qui à 20 % par an est quand même trop élevée.

Une inflation de l’ordre de 5 à 10 % (comme cela a été le cas en Turquie et en France pendant les 30 Glorieuses) devrait être considérée comme idéale car elle incite les gens à travailler, à dépenser et à investir l’argent qu’ils gagnent, ce qui alimente la création de richesse de la nation et de ses habitants.

Pour cela, deux conditions fondamentales doivent être impérativement respectées, et elles le sont actuellement…

La première concerne les banques qui doivent respecter les règles prudentielles d’endettement, en particulier celle qui impose un multiple d’endettement (leverage) qui doit être inférieur à 10 comme l’a préconisé en son temps ce bon vieux Greenspan, ce qui est le cas pour les grandes banques turques, cf. mes analyses.

Pour rappel, cela signifie que les actifs des banques doivent être financés par des dettes (et des capitaux propres) qui ne doivent pas dépasser 10 fois le montant de leurs capitaux propres tangibles.

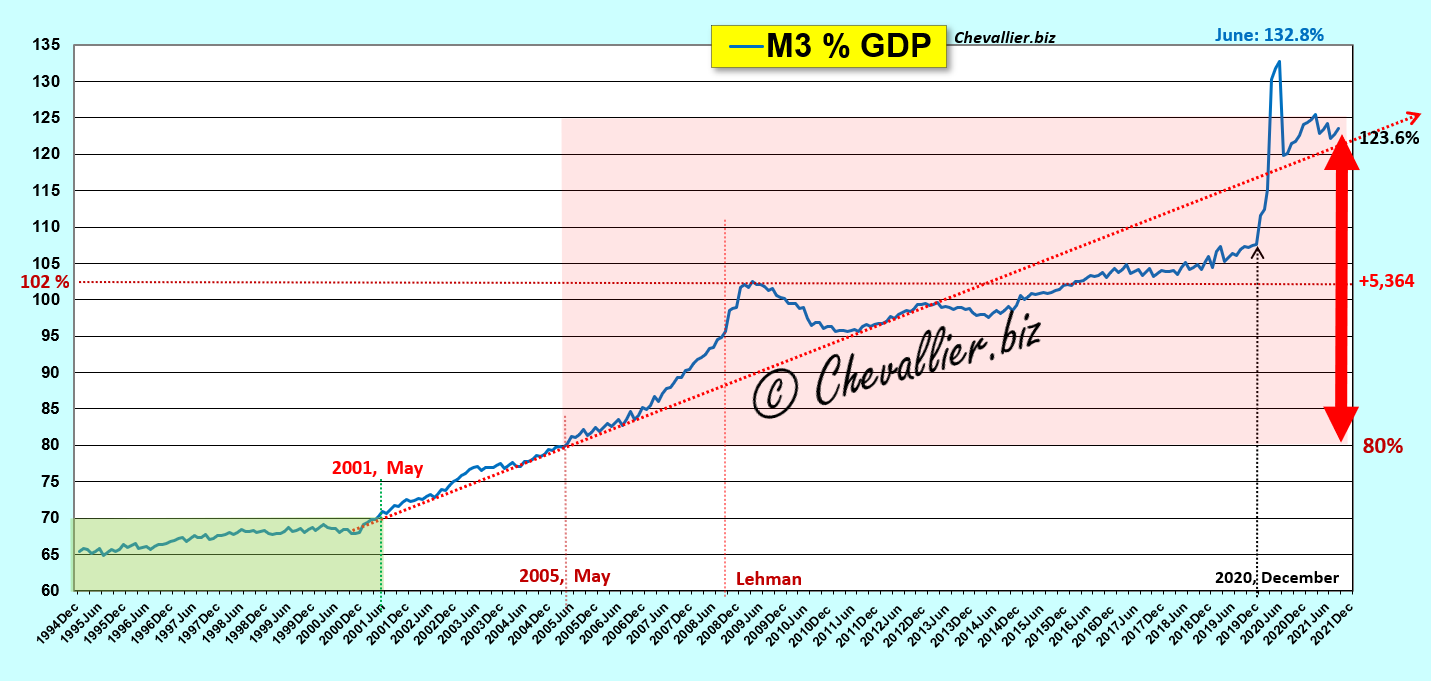

La seconde condition de la réussite est de maintenir l’argent sain en Turquie, ce qui est le premier pilier des Reaganomics, dixit Arthur Laffer, ce qui signifie que la banque centrale doit veiller à ce qu’il n’y ait pas de création monétaire indue en Turquie, et c’est très précisément ce qui se passe depuis des décennies, et c’est parfait !

Cette condition est respectée quand la masse monétaire M3 est inférieure à 80 % du PIB courant annuel et elle l’est effectivement en Turquie,

Document 3 :

Si ces deux conditions sont respectées, peu importe le niveau d’inflation (tant qu’il n’y a pas d’hyperinflation), la croissance du PIB réel peut perdurer, donc la richesse de la nation et de ses habitants !

Recep Tayyip Erdoğan, la Turquie et… moi (!), en nous opposant à la doxa condamnant toute inflation dépassant 2 % par an, nous pouvons donc ouvrir de nouvelles perspectives renouvelant ainsi la problématique au sujet de l’inflation qui repart dangereusement dans les pays développés car les conditions fondamentales n’y sont pas respectées, à savoir qu’une hypertrophie de la masse monétaire s’y est développée, et c’est cela qui est létal à terme et non pas l’inflation stricto sensu.

Ainsi par exemple, la masse monétaire M3 de la zone euro dépasse largement la limite critique de 80 % du PIB annuel courant, ce qui correspond à une bulle monétaire gigantesque qui entraine une croissance quasi nulle dans les pays de cette zone avant un fort probable tsunami bancaire car les banques ont des leverages stratosphériques !

Document 4 :

Après avoir réussi à conquérir le pouvoir, Recep Tayyip Erdoğan a réussi à redresser la Turquie en y maintenant un taux de croissance du PIB réel très élevé pour la plus grande satisfaction des Turcs.

Il mène une politique indépendante des grandes puissances en étant souvent en désaccord avec leurs dirigeants qui lui reprochent cette indépendance et qui multiplient les critiques et les attaques de toutes sortes, y compris une tentative de coup d’Etat…

© Chevallier.biz

Bonjour, vous nous avez montré que la Turquie avait de solides fondamentaux il y a sept mois et demi. Aujourd’hui le Financial Times prétend que l’inflation y est de 80%. Qu’en pensez-vous ?