Dans mon article précédent sur la Turquie, je n’ai pris en considération qu’une seule banque, la plus importante par le total de son bilan (Ziraat Bank), ce qui est insuffisant pour donner une image fidèle des caractéristiques de l’ensemble des banques turques mais il apparait finalement qu’elle est bien représentative des autres.

Mes analyses du système bancaire (et monétaire) turc doivent donc être complétées…

Pour rappel, les banques sont des entreprises dont l’activité principale est de prêter l’argent qu’elles ont, c’est-à-dire leurs capitaux propres tangibles (réels, Equity en anglais), et l’argent qu’elles n’ont pas mais qu’elles empruntent et qui constitue pour elles des dettes (Liabilities).

La règle de bonne gestion est simple : le total de leurs dettes ne doit pas dépasser 10 fois le montant de leurs capitaux propres.

C’est le principal critère pour évaluer les banques : le multiple d’endettement, le leverage en anglais.

Or, une analyse minutieuse des plus grandes banques turques montre qu’elles respectent toutes cette règle de bonne gestion, sauf deux d’entre elles,

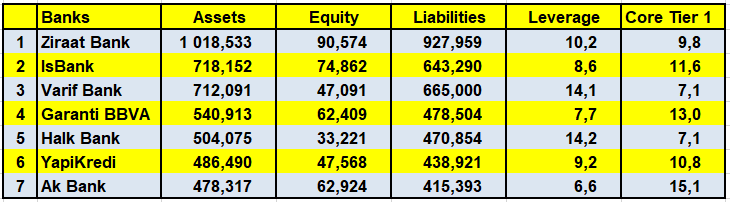

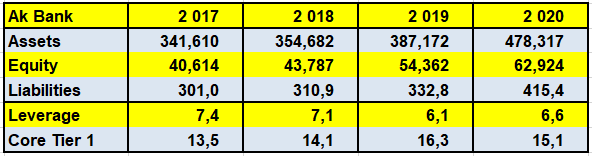

Document 1 :

Sommes en milliards de livres turques. Le ratio Core Tier 1 est l’inverse (en pourcentage) du leverage : c’est le montant des capitaux propres par rapport aux dettes (multiplié par 100) qui doit être supérieur à 10 % comme c’est le cas pour IsBank avec 11,6 %.

Pour rappel, en anglais, le mot passif n’existe pas car les actifs (Assets) ne peuvent être financés que par des capitaux propres et des dettes, tout ce qui ne constitue pas des capitaux propres étant des dettes par définition.

C’est simple. Tout est simple.

Donc, ce tableau (document 1) montre clairement que les grandes banques turques ont toutes un leverage inférieur (ou égal) à 10 sauf Varif Bank et Halk Bank qui ont des leverages de 14, ce qui est (presque) parfait.

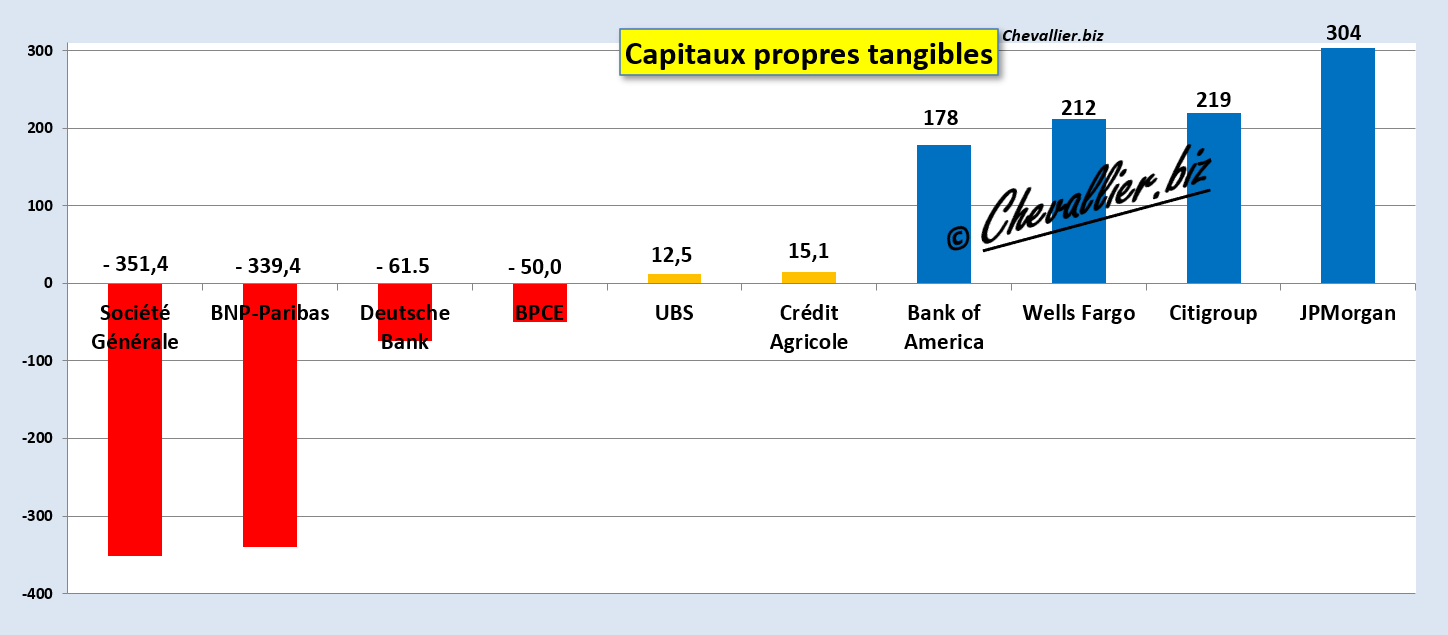

A titre de comparaison, les leverages des grandes banques américaines et européennes tels que je les ai calculés pour la fin du 2° trimestre 2020 montrent que seules trois big banks américaines avaient des leverages inférieurs à 10 alors que ceux des grandes banques européennes culminaient pour quatre d’entre elles à plus de 50 !

Document 2 :

En réalité, la situation des grandes banques européennes et en particulier françaises est pire encore puisqu’en tenant compte des règles IFRS et des engagements hors bilan qui ne sont pas couverts par des garanties, certaines ont des capitaux propres largement négatifs comme Société Générale et BNP-Paribas alors que les banques turques ont des garanties sur le hors bilan qui se montent au double de leurs engagements !

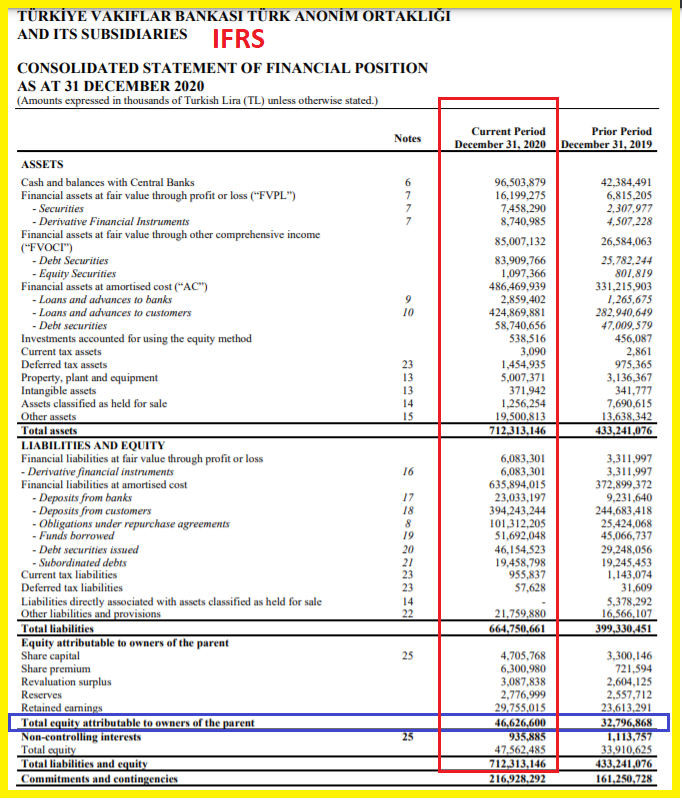

Document 3 :

Yapa foto !

Le système bancaire turc est donc parfaitement sain, ce qui n’est pas le cas des banques européennes.

Pour rappel, l’argent sain est le premier pilier des Reaganomics, dixit Arthur, Laffer et pour que l’argent soit sain dans une nation, il est nécessaire que les banques respectent les règles prudentielles d’endettement, ce qui est le cas en Turquie, ce qui se constate aussi et surtout dans la structure des agrégats monétaires.

Dans la mesure où ces conditions fondamentales sont respectées, il est compréhensible que la croissance soit forte en Turquie, ce qui se constate par le fait que l’argent circule rapidement : les Turcs travaillent, gagnent de l’argent et le dépensent rapidement.

Une fois de plus, tout est simple.

***

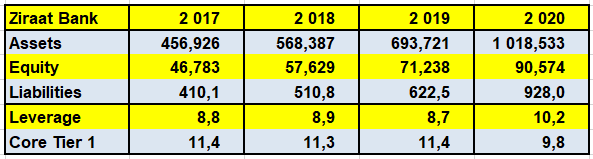

La plus grande banque turque par le total de son bilan est Ziraat Bank qui avait un leverage inférieur à 9 jusqu’en 2019 mais qui est de 10,2 fin 2020 peut-être à cause de cette histoire de coronavirus.

Un tel résultat est parfait.

Document 4 :

La Ziraat Bank, banque de l’agriculture en français, a été créée au XIX° siècle dans l’actuelle Serbie qui faisait alors partie de l’Empire Ottoman pour financer les investissements des agriculteurs.

***

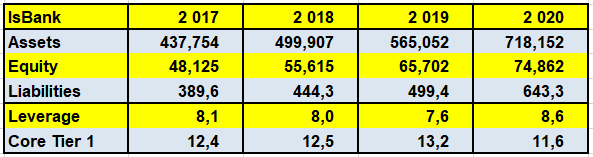

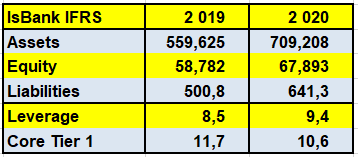

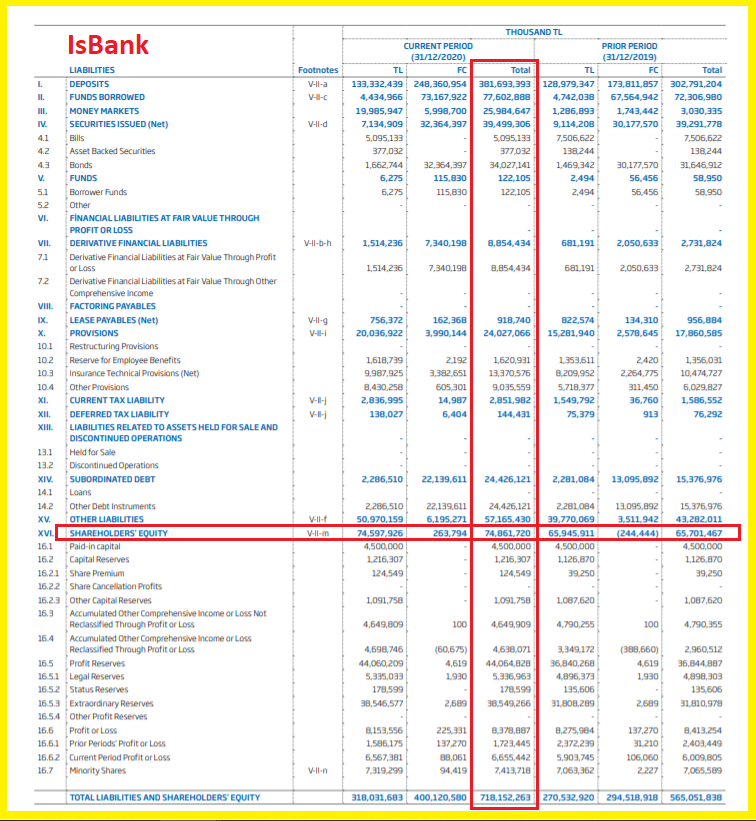

IsBank (banque du travail en français) a été créée par Mustafa Kemal Atatürk après la dissolution de l’Empire Ottoman après la 1° Guerre mondiale pour financer le développement de la Turquie moderne.

Son leverage est absolument parfait, toujours à moins de 9 !

Document 5 :

***

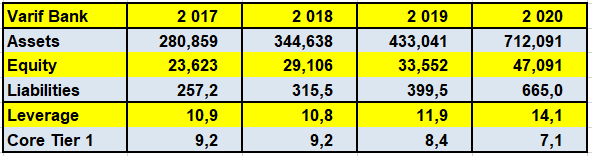

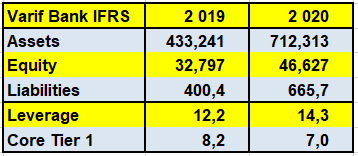

Le capital de Varif Bank (banque de l’héritier en français) est détenu principalement par le Trésor, Turkey Wealth Fund et le VakıfBank Pension Fund.

Le leverage de cette banque a malheureusement dérapé en 2020 très certainement là-aussi à cause de cette histoire de coronavirus !

Document 6 :

***

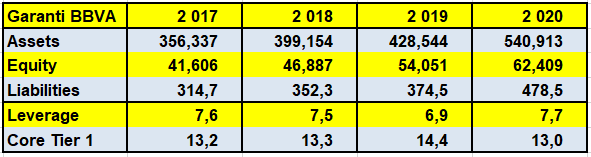

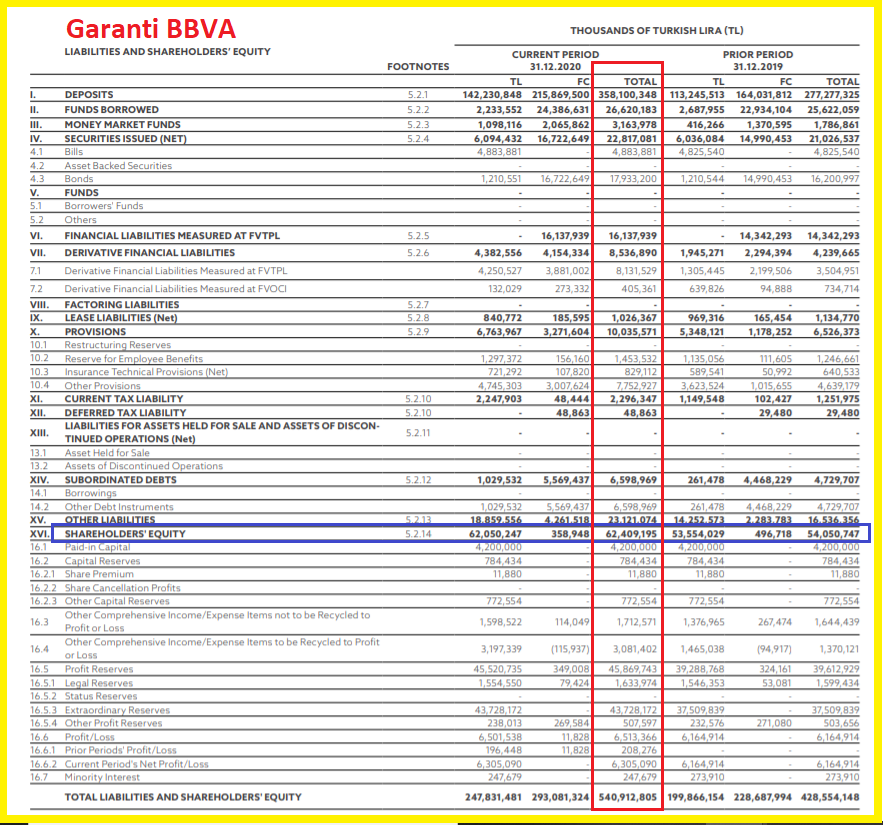

Garanti BBVA est une banque turque dont juste un peu moins de 50 % du capital appartient à la banque espagnole BBVA, Banco Bilbao Vizcaya Argentaria.

Elle est parfaitement bien gérée avec un leverage inférieur à 8 même en 2020 !

Document 7 :

***

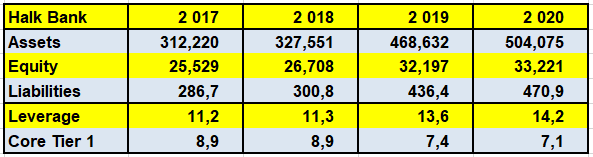

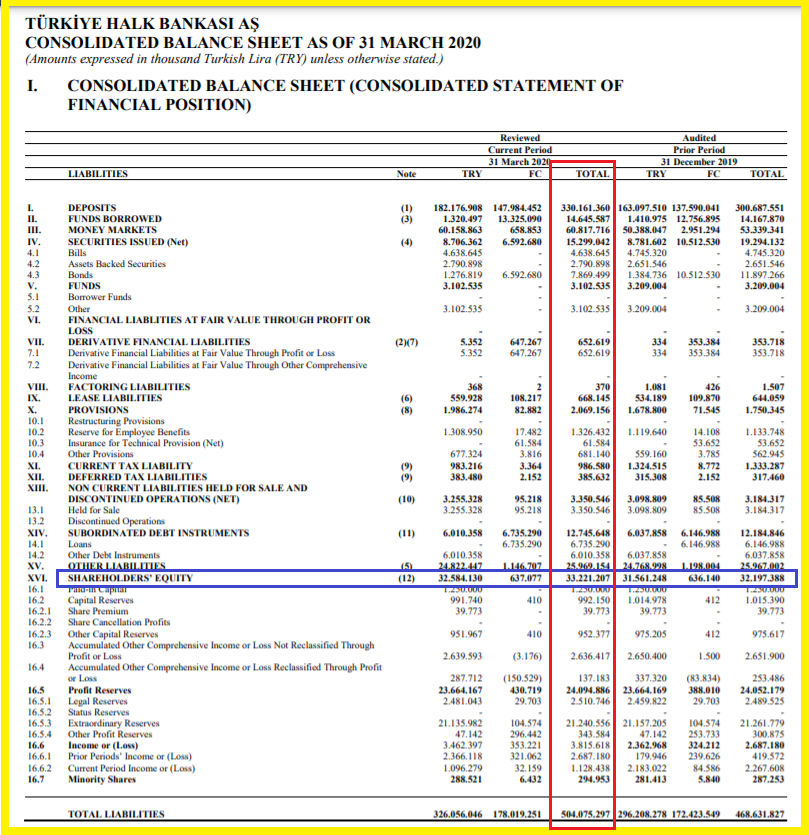

Halk Bank (banque des personnes en français) est une des rares banques qui a financé les ventes d’or noir d’Iran sous embargo américain en achetant pour 13 milliards de dollars (USD) d’or (véritable) sur le marché libre…

Evidemment, une multitude de poursuites ont été lancées contre cette banque et contre toutes les personnes qui sont considérées comme ayant participé à ces opérations.

Dans ces conditions, il est compréhensible que cette banque ait des ennuis qui se manifestent avec un leverage de 14 qui est mauvais pour une banque turque mais encore admissible dans le monde bancaire…

Document 8 :

***

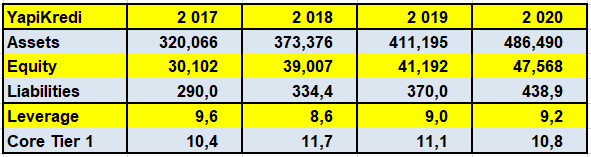

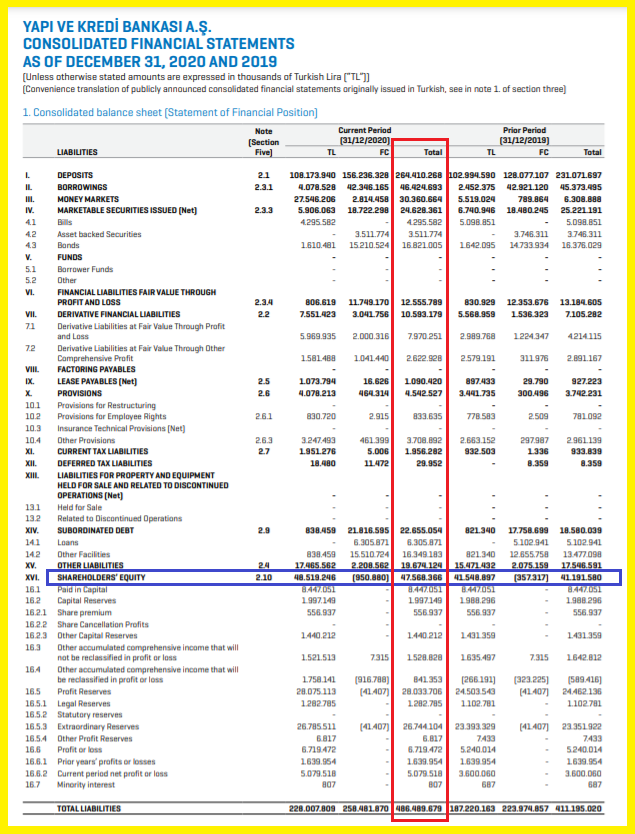

YapiKredi (prêts à la construction en français) est une banque qui développe son activité de prêts, dans les fonds de pension et dans l’assurance non-vie.

Son leverage toujours de l’ordre de 9 est parfait.

Document 9 :

***

Citigroup a investi 10 % dans le capital d’AkBank (la banque blanche en français) en 2013 mais a revendu ses parts en 2015.

C’est la grande banque turque la mieux gérée avec un leverage de 6,6 fin 2020 !

Document 10 :

***

Toutes les données de ces banques sont tirées des comptes consolidés annuels certifiés publiés dans leurs rapports financiers mais selon les règles comptables en vigueur en Turquie : Regulation on the Procedures and Principles for Accounting Practices and Retention of Documents by Banks, “Banking Regulation and Supervision Agency” (BRSA), “Turkish Accounting Standards”, “Turkish Financial Reporting Standards”.

Ces règles comptables turques sont légèrement différentes de celles de l’IFRS mais les leverages calculés sont peu différents selon les règles qui sont adoptées (turques ou IFRS) comme le montrent deux exemples parmi d’autres…

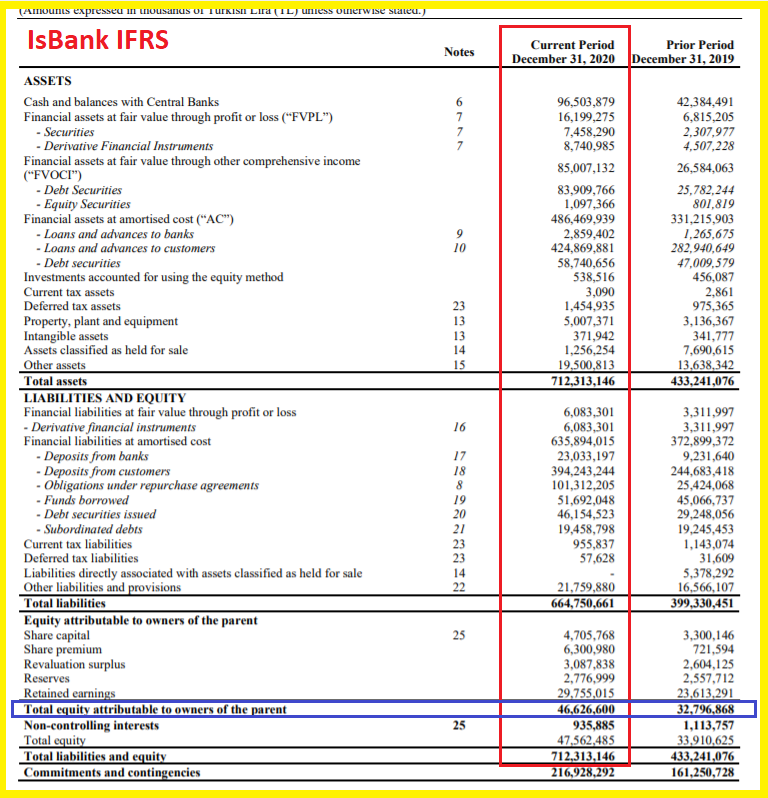

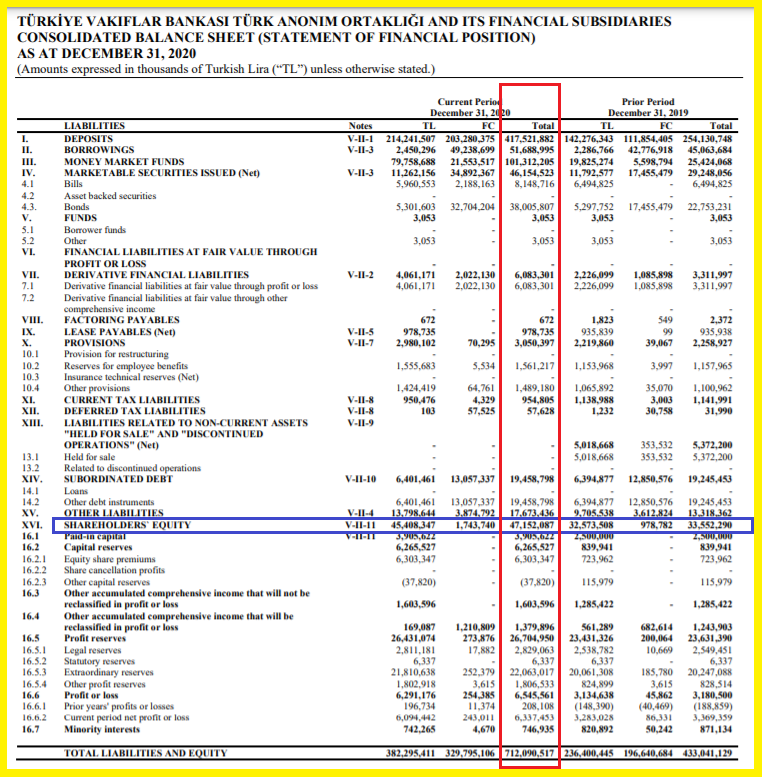

Pour IsBank, le leverage est de 9,4 en IFRS au lieu de 8,6 selon la BRSA,

Document 11 :

Pour Varif Bank, le leverage est de 14,3 en IFRS et de 14,1 selon la BRSA,

Document 12 :

Les écarts entre les leverages en IFRS et selon la BRSA sont donc bien négligeables et ils ne remettent pas en question les conclusions de mes analyses.

Copie d’écran des passifs des comptes annuels consolidés et certifiés de ces deux banques selon l’IFRS,

Document 13 :

Document 14 :

***

Pour mémoire, copies d’écran des passifs des comptes annuels consolidés et certifiés des banques turques selon la BRSA…

Document 15 :

Document 16 :

Document 17 :

Document 18 :

Document 19 :

Document 20 :

Document 21 :

***

Cliquer ici pour (re)voir mon article précédent sur les banques turques.

Cliquer ici pour accéder au site de la Ziraat Bank pour les investisseurs.

Cliquer ici pour accéder au site de IsBank, investor relations.

Cliquer ici pour accéder au rapport annuel de IsBank 2020 BRSA.

Cliquer ici pour accéder au rapport annuel de Varif bank 2020 IFRS.

Cliquer ici pour accéder au site de Varif Bank investor relations.

Cliquer ici pour accéder au rapport annuel 2020 BRSA de Varif Bank.

Cliquer ici pour accéder au site de Garanti BBVA, investor relations.

Cliquer ici pour accéder au rapport annuel 2020 de Garanti BBVA.

Cliquer ici pour accéder au site de Halk Bank, investor relations.

Cliquer ici pour accéder au rapport annuel 2020 de Halk Bank.

Cliquer ici pour accéder au site de YapiKredi, investor relations.

Cliquer ici pour accéder au rapport annuel 2020 de YapiKredi.

Cliquer ici pour accéder au site de AkBank, investor relations.

Cliquer ici pour accéder au rapport annuel 2020 de AkBank.

Le tableau d’illustration est du peintre turc İbrahim Çallı – Harman (1882-1960) datant de 1928 montrant la moisson telle qu’elle se pratiquait en 1928 et encore beaucoup plus tard !

Ce tableau est reproduit dans le rapport 2020 de Ziraat Bank.

© Chevallier.biz