L’augmentation modérée de l’agrégat monétaire M2 au mois de mars aux États-Unis provoque logiquement une hausse du PIB réel en application de ma loi de la masse monétaire libre qui permet de piloter les variations de ce PIB.

***

Tout pays pleinement indépendant et souverain dispose d’une monnaie qui lui est propre.

Or, l’exemple de l’Allemagne entre les deux guerres mondiales a montré que lorsque les autorités monétaires d’une nation laissent se développer une hypertrophie monétaire, une crise économique majeure s’y développe et elle peut même avoir des conséquences catastrophiques au niveau mondial.

C’est la raison pour laquelle après la Seconde guerre mondiale, les autorités monétaires des pays développés ont agi énergiquement et efficacement pour que ne se développe pas de bulle monétaire dans les pays occidentaux ce que Karl Otto Pöhl a remarquablement bien réalisé quand il était président de la Bundesbank.

Ainsi, lors de la seconde moitié du XXe siècle, tous les dirigeants des banques centrales des pays du monde dit libre ont donc parfaitement maitrisé les variations des agrégats monétaires de façon à les contenir dans des proportions optimales sans toutefois les définir théoriquement ni réglementairement, par rapport à une entité de base, à savoir le PIB.

Cependant, il est possible de définir ces limites (en les quantifiant) à partir des séries statistiques publiées par la Fed sur la longue période, depuis l’après-guerre, ce qui permet de mieux comprendre les causes fondamentales des variations du PIB réel que sont celles des agrégats monétaires.

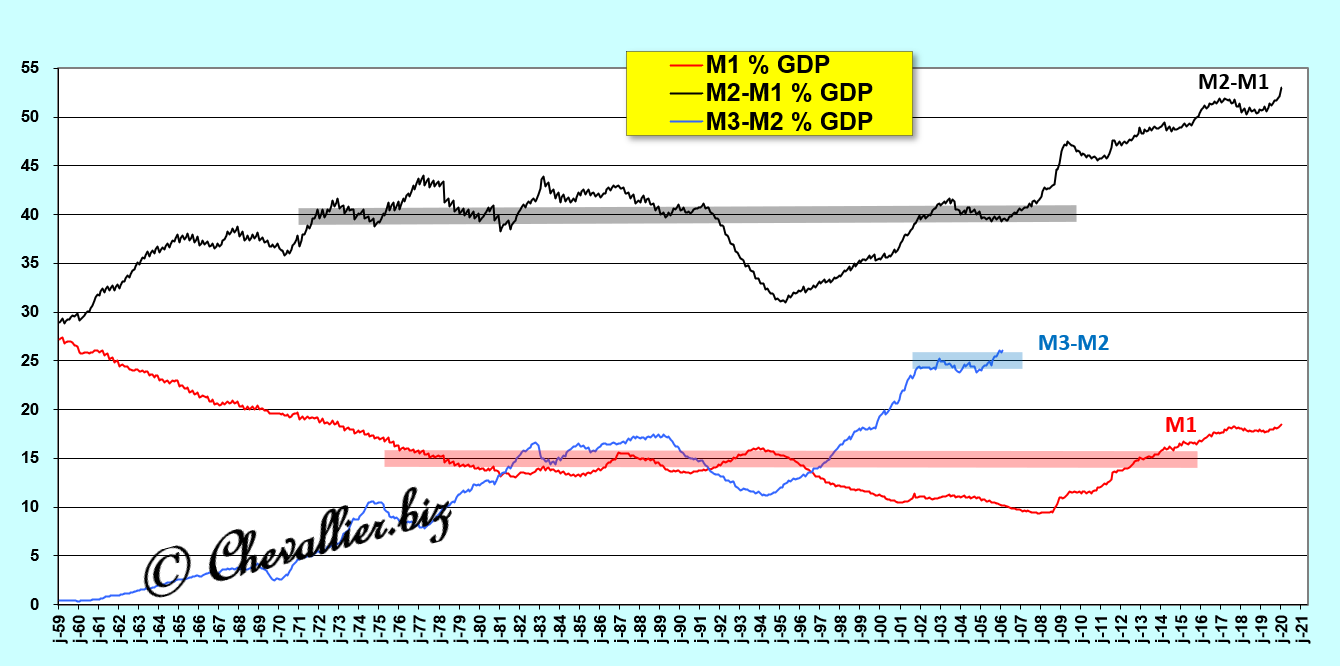

Pour rappel, la masse monétaire globale d’une nation notée M3 est la résultante de trois agrégats monétaires…

L’agrégat monétaire M1 est la somme des soldes positifs des comptes courants et des billets en circulation et ce ratio M1/PIB (en pourcentage) ne doit pas dépasser 15 % du PIB courant annuel.

L’agrégat monétaire M2 est constitué de la somme des agrégats M1 et de l’agrégat M2-M1 qui comprend les dépôts sur les comptes d’épargne. Ce ratio M2-M1 / PIB (en pourcentage) doit être inférieur à 40 % du PIB courant.

Enfin, l’agrégat M3-M2 correspond à la trésorerie globale des entreprises et des fonds mutuels de trésorerie. Ce ratio M3-M2 / PIB (en pourcentage) doit représenter moins de 25 % du PIB courant.

Document 1 :

Ainsi, le ratio M2/PIB (en pourcentage) ne devrait jamais dépasser 55 % du PIB courant.

Un problème se pose alors : Ben Bernanke a fait interdire la publication du montant de la masse monétaire totale des États-Unis, M3, dès sa prise de fonction à la présidence de la Fed en février 2006 pour que les économistes monétaristes ne puissent plus les analyser et en tirer des conclusions qui sont pourtant essentielles !

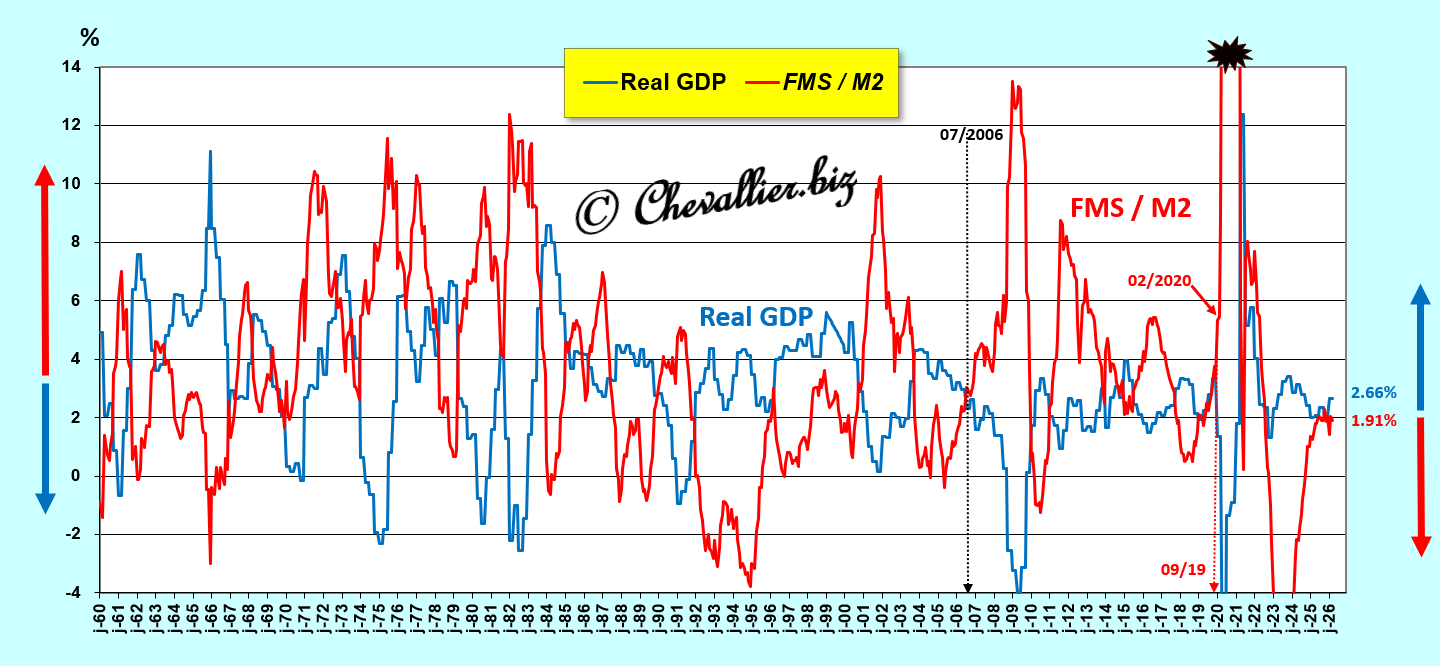

Cependant, il est possible de mettre en évidence les relations entre les variations du PIB par rapport à celles de la masse monétaire à partir du seul agrégat M2.

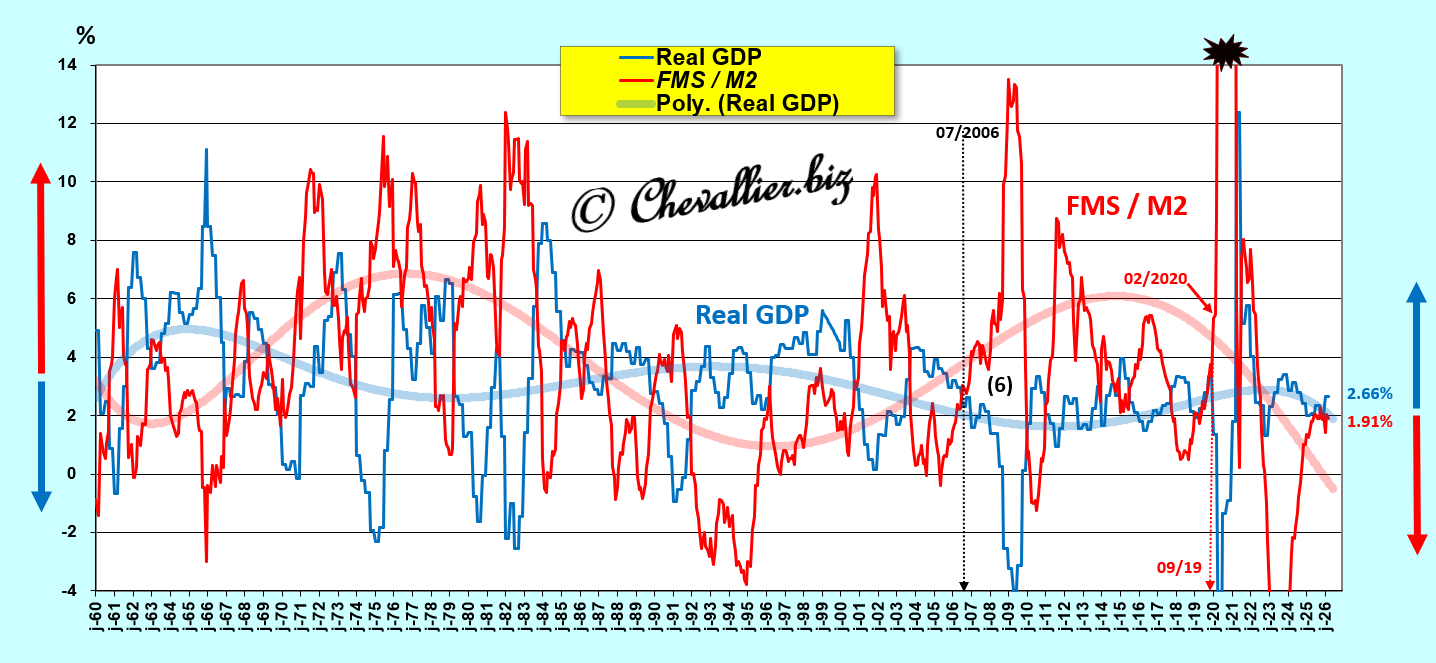

En effet, il apparait alors que l’augmentation de la masse monétaire M2 détenue par les Américains entraine une baisse du PIB réel, et inversement, ce qui se vérifie sur la longue période, depuis 1976 que ces données sont publiées par notre ami Fred de Saint Louis.

Plus précisément, c’est la variation de ce que j’appelle la masse monétaire libre M2, qui est la différence entre, d’une part la variation (d’une année sur l’autre en pourcentage) de l’agrégat monétaire M2, et d’autre part (moins) la variation du PIB réel (d’une année sur l’autre en pourcentage), qui provoque une réaction inverse de ce PIB réel.

Document 2 :

Dès lors, il est possible d’appliquer cette loi sur la masse monétaire libre à partir des seules données mensuelles de l’agrégat monétaire M2 qui détermine donc les variations en sens inverse du PIB réel.

Nous allons donc analyser dans une première partie les caractéristiques des variations de l’agrégat monétaire M2 puis dans une seconde partie celles de la masse monétaire libre M2.

***

Première partie : analyse des caractéristiques des variations de l’agrégat monétaire M2

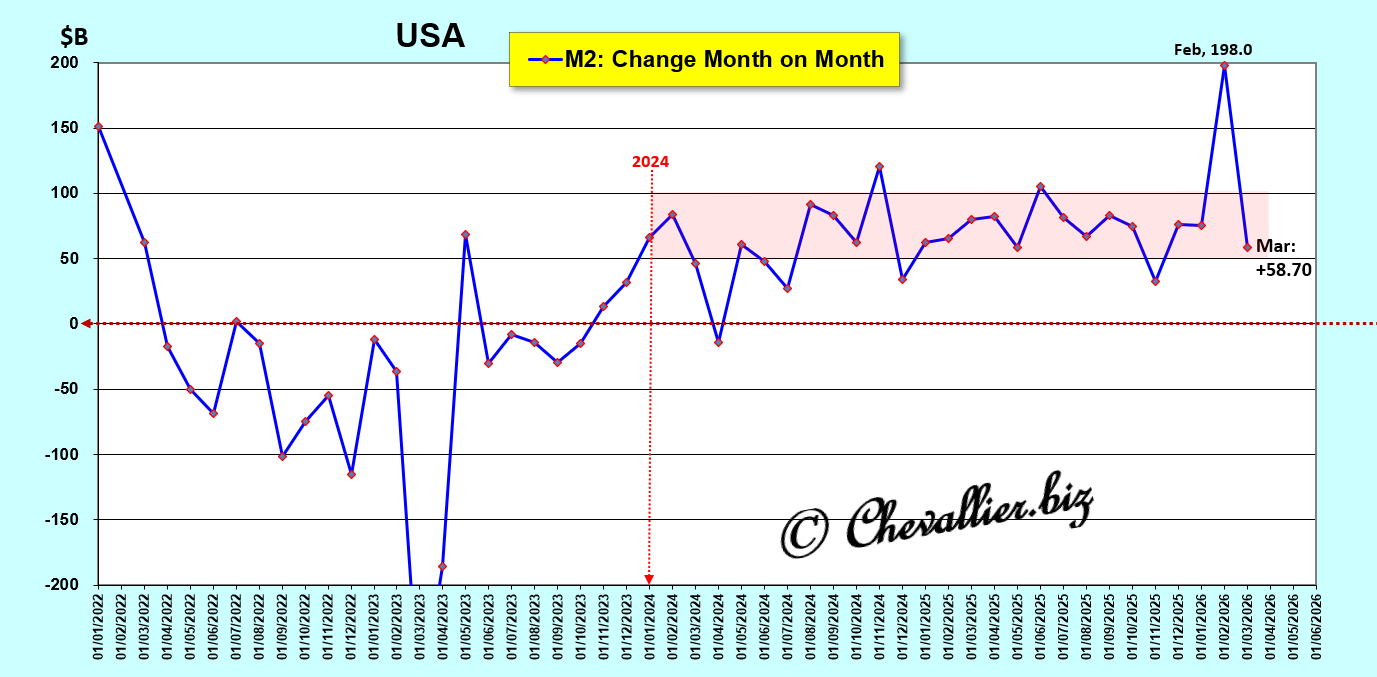

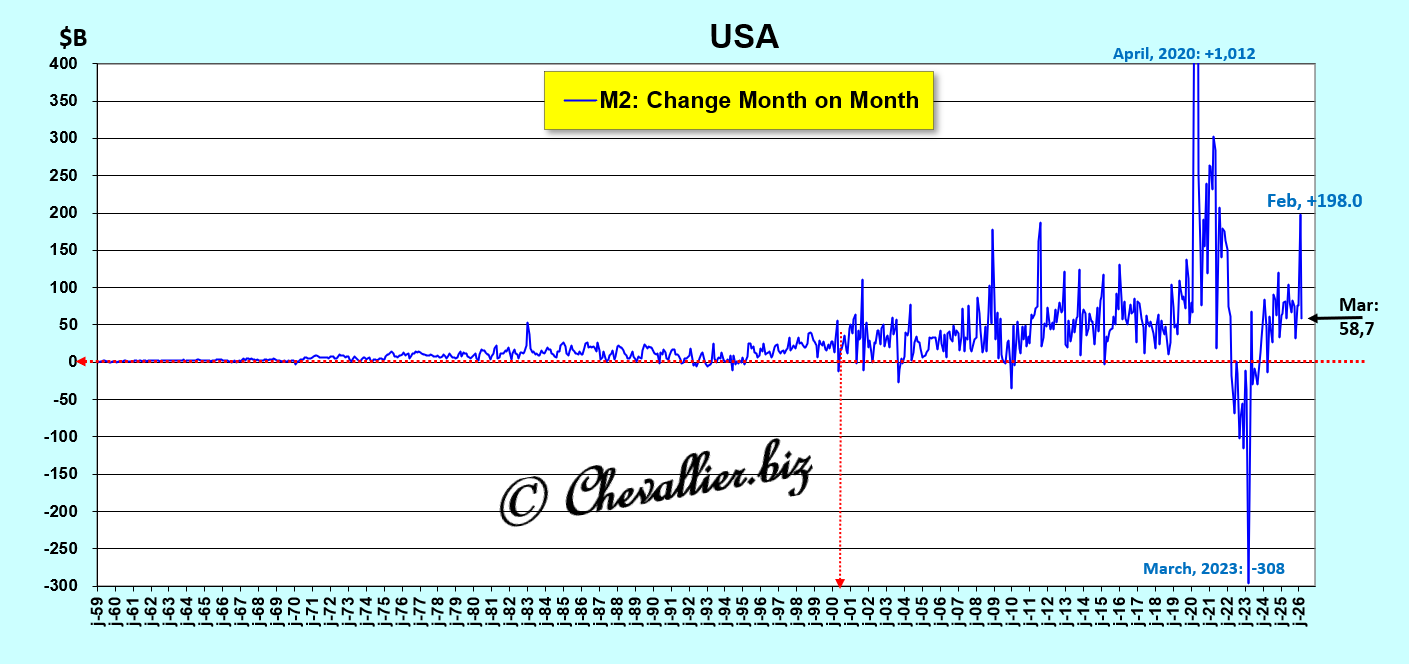

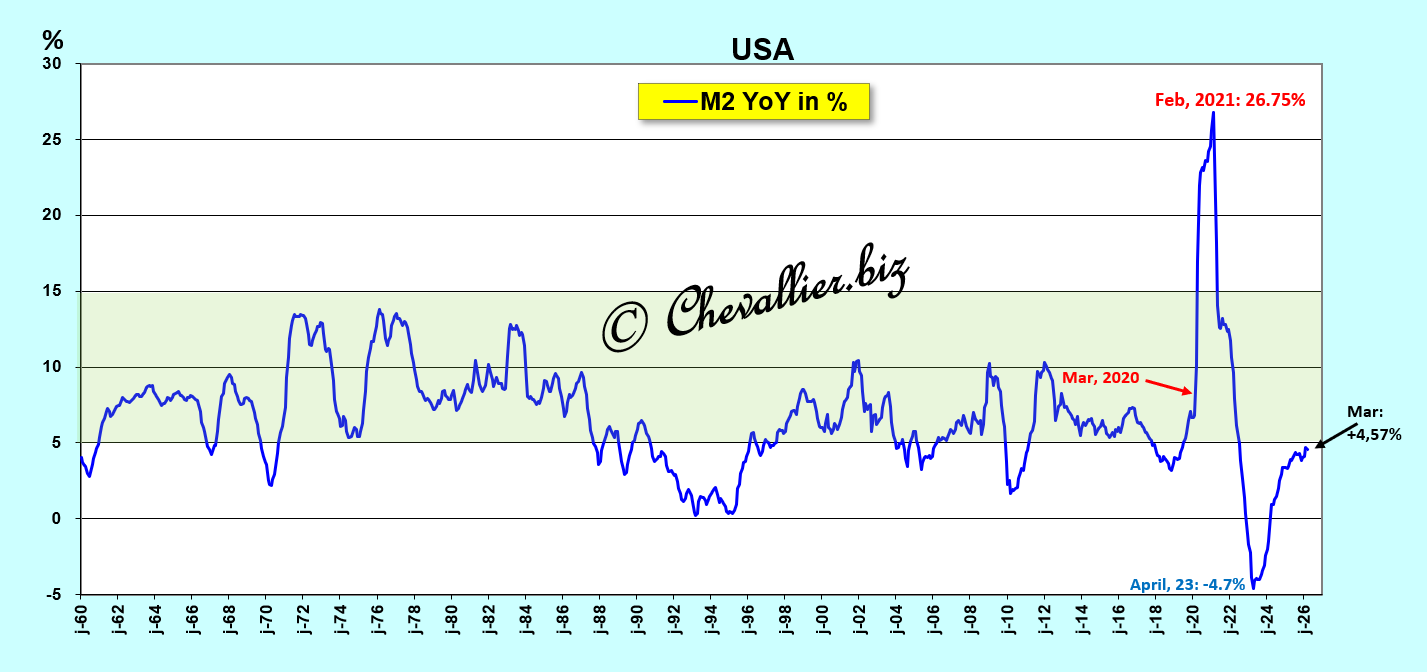

Au cours du premier trimestre 2026 (derniers chiffres publiés à ce jour), l’augmentation d’un mois sur l’autre de l’agrégat monétaire M2 des États-Unis a continué à fluctuer dans une bande de 50 à 100 milliards de dollars depuis le début de l’année 2024, mais avec un brusque rebond éphémère au cours du mois de février,

Document 3 :

Les variations d’un mois sur l’autre de l’agrégat monétaire M2 ont été de faible ampleur au XXe siècle mais tout a changé à partir de l’an 2000 : ces variations sont devenues de grande ampleur, totalement hors normes, surtout de 2020 à 2024, à cause de cette histoire de coronavirus,

Document 4 :

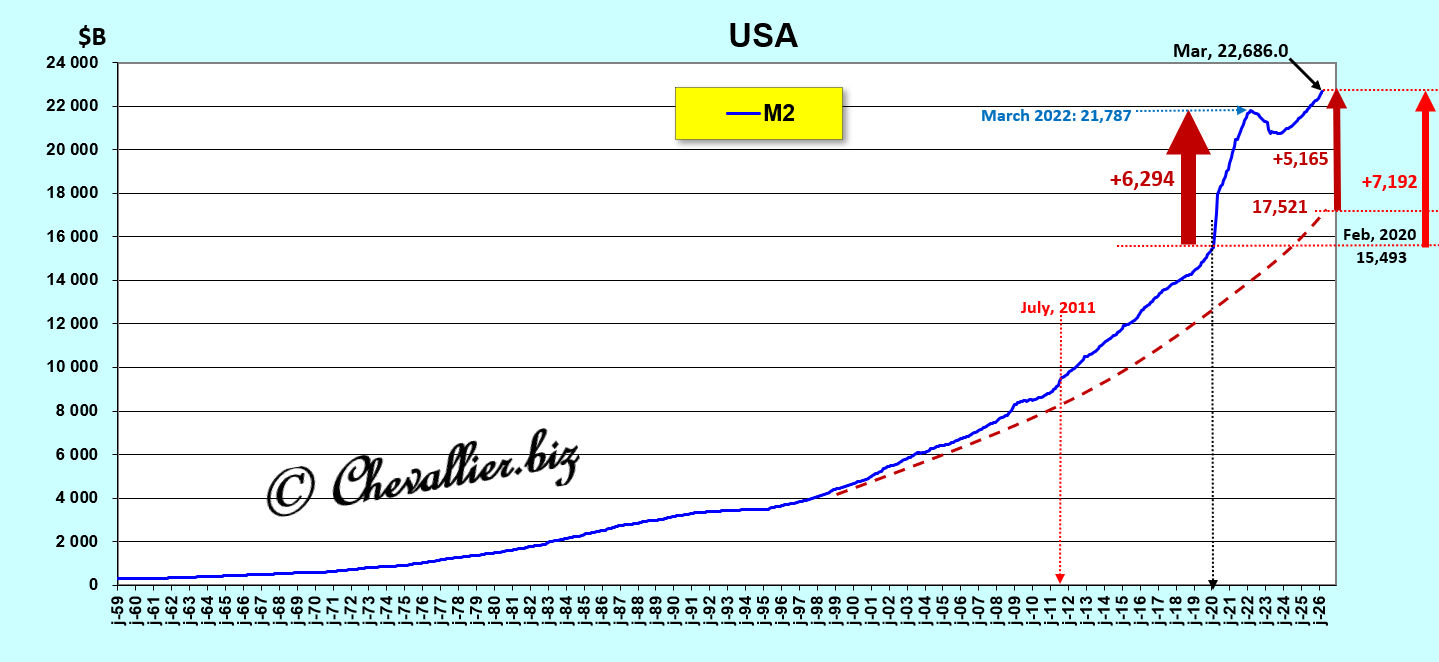

Fin mars 2026, derniers chiffres publiés à ce jour, cet agrégat monétaire M2 a atteint un total de 22 686,0 milliards de dollars dont…5 165 milliards de dollars hors normes (dépassant ainsi la limite des 55 % du PIB), surtout à cause de 6 294 milliards de dollars indus à la suite de cette histoire de coronavirus.

En valeurs absolues, la croissance de cet agrégat monétaire M2 a encore largement dépassé sa tendance longue qui aurait dû être normale (en pointillés), c’est-à-dire inférieure à 55 % du PIB courant.

Document 5 :

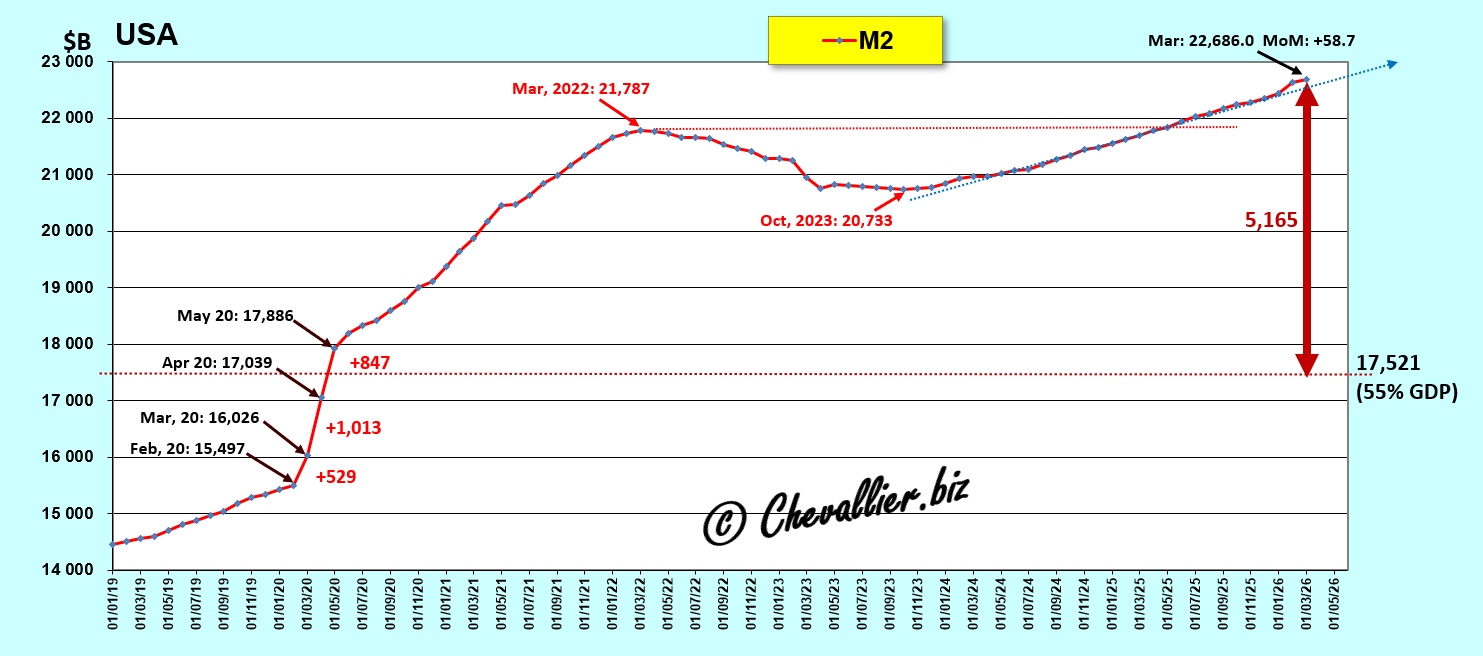

Un zoom sur la période récente montre que l’agrégat monétaire M2 dépasse son pic atteint en 2022,

Document 6 :

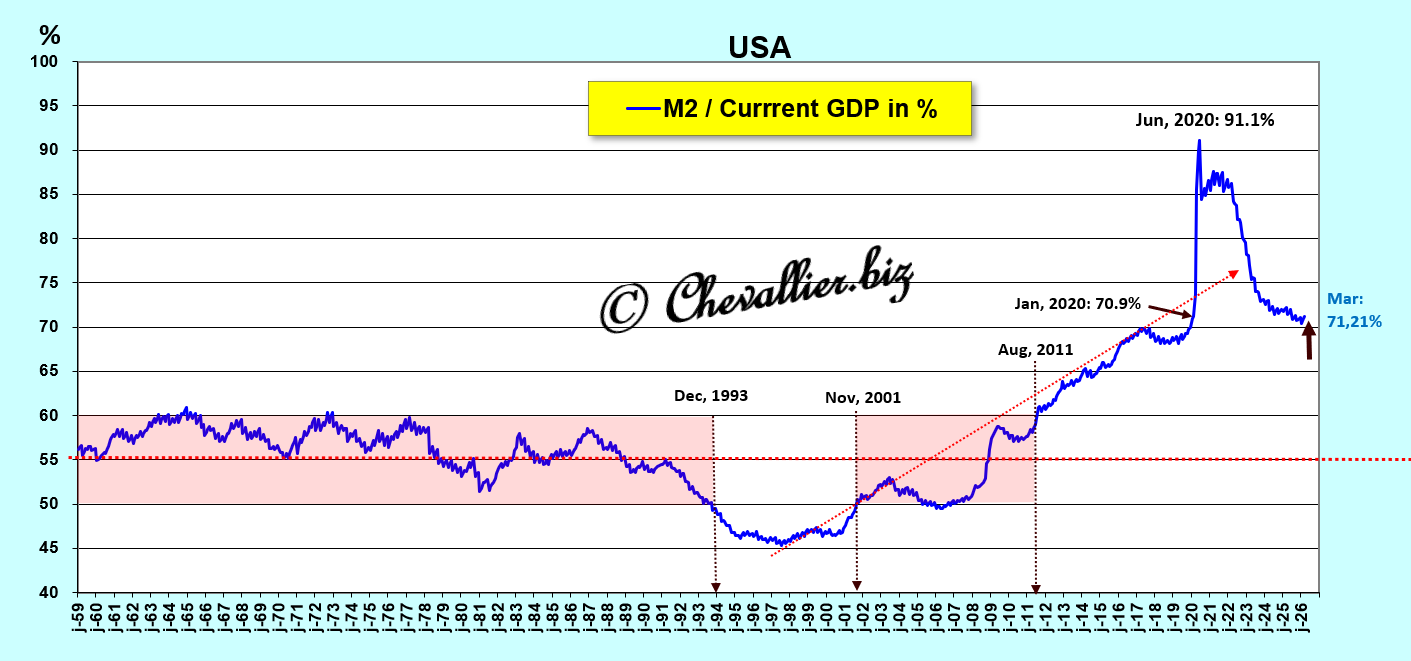

Pour rappel, d’après les normes définies à partir de l’observation des variations des agrégats monétaires depuis que ces données sont publiées (1959), le montant de cet agrégat monétaire M2 ne devrait pas dépasser 55 % du PIB annuel courant.

Ces normes ont été plus ou moins respectées pendant 50 ans mais elles ont été dépassées après la Grande récession de 2008 en explosant en 2020 sans revenir dans une zone acceptable en continuant à fluctuer aux alentours de 71 % du PIB courant,

Document 7 :

C’est cette hypertrophie de cette masse monétaire qui crée les déséquilibres fondamentaux qui ont des conséquences létales à terme.

Cette hausse du ratio M2/PIB d’une année sur l’autre (en pourcentage) donne l’impression qu’elle est redevenue normale mais la masse monétaire des États-Unis reste hors normes à cause du dépassement de ce ratio depuis 2011,

Document 8 :

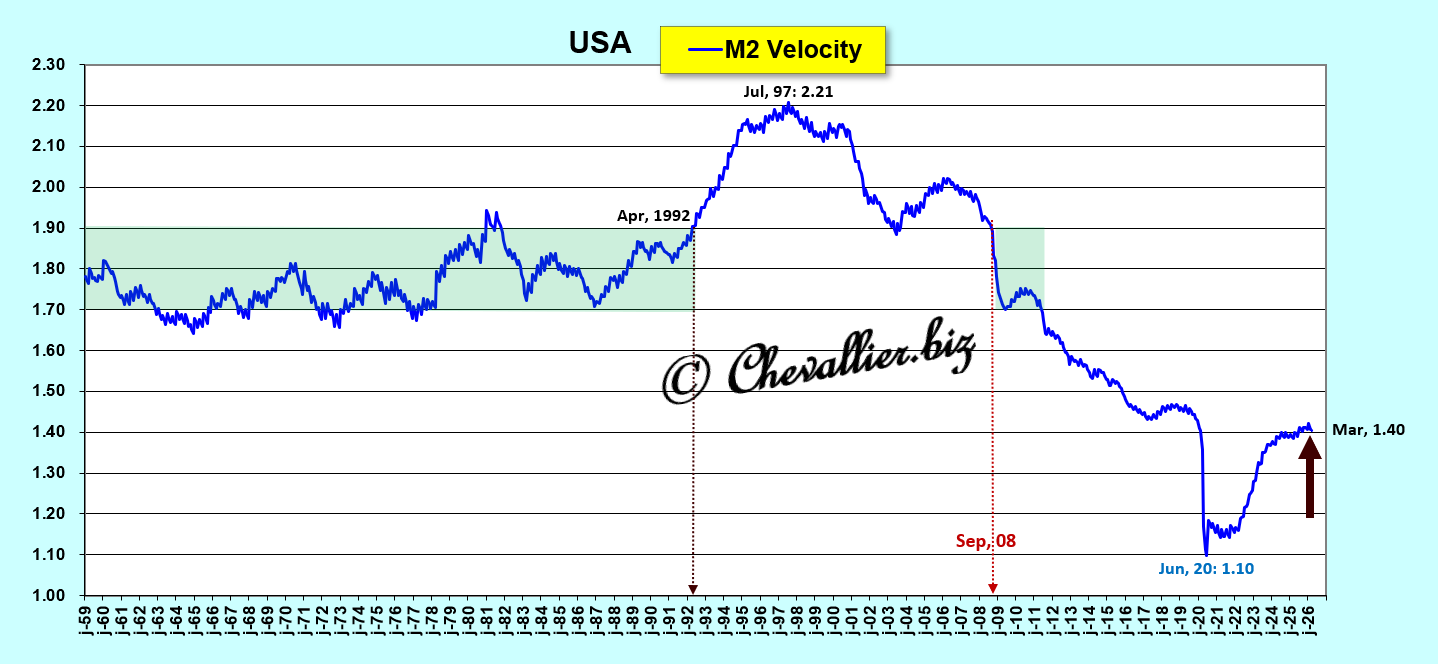

La vitesse de circulation de la monnaie qui est le rapport PIB/M2, c’est-à-dire l’inverse du ratio M2/PIB (en pourcentage), calculée à partir de l’agrégat monétaire M2, fluctue depuis la mi-2024 dans une tendance plate aux alentours de 1,4.

Document 9 :

Cette vitesse de circulation de la masse monétaire est un concept pédagogiquement utile car il permet de justifier le fait que plus la monnaie circule rapidement, plus la croissance en est stimulée, et inversement.

Cependant, il est préférable de se baser sur le ratio M2/PIB en pourcentage car il est plus facilement compréhensible.

***

Seconde partie : la loi sur la masse monétaire libre M2

Ces données ainsi précisées et analysées permettent de comprendre les relations entre les variations de la masse monétaire d’une nation et celles de son PIB réel…

Pour rappel, et pour simplifier, l’augmentation de cette masse monétaire M2 détenue par les Américains entraine une baisse du PIB réel, et inversement, ce qui se vérifie sur la longue période, depuis que ces données sont publiées par notre ami Fred de Saint Louis.

Plus précisément, c’est la variation de ce que j’appelle la masse monétaire libre M2, qui est la différence entre, d’une part la variation (d’une année sur l’autre en pourcentage) de l’agrégat monétaire M2, et d’autre part (moins) la variation du PIB réel (d’une année sur l’autre en pourcentage), qui provoque une réaction inverse de ce PIB réel.

La hausse modérée de 58,70 milliards de dollars de l’agrégat monétaire M2 au mois de mars a ainsi contribué à maintenir significativement le PIB réel du premier trimestre 2026 à un niveau qui devrait être considéré comme étant normal, c’est-à-dire légèrement supérieur à 2,5 %,

Document 10 :

En effet, les droites de tendance arithmétique sur cette longue période mettent en évidence que la croissance du PIB réel d’une année sur l’autre des États-Unis qui était de l’ordre de 4 % au début des années 60 est tombée à 2 % à cause de la Grande récession de 2008, de cette histoire de coronavirus en 2020 et surtout du manque de maitrise des produits financiers,

Document 11 :

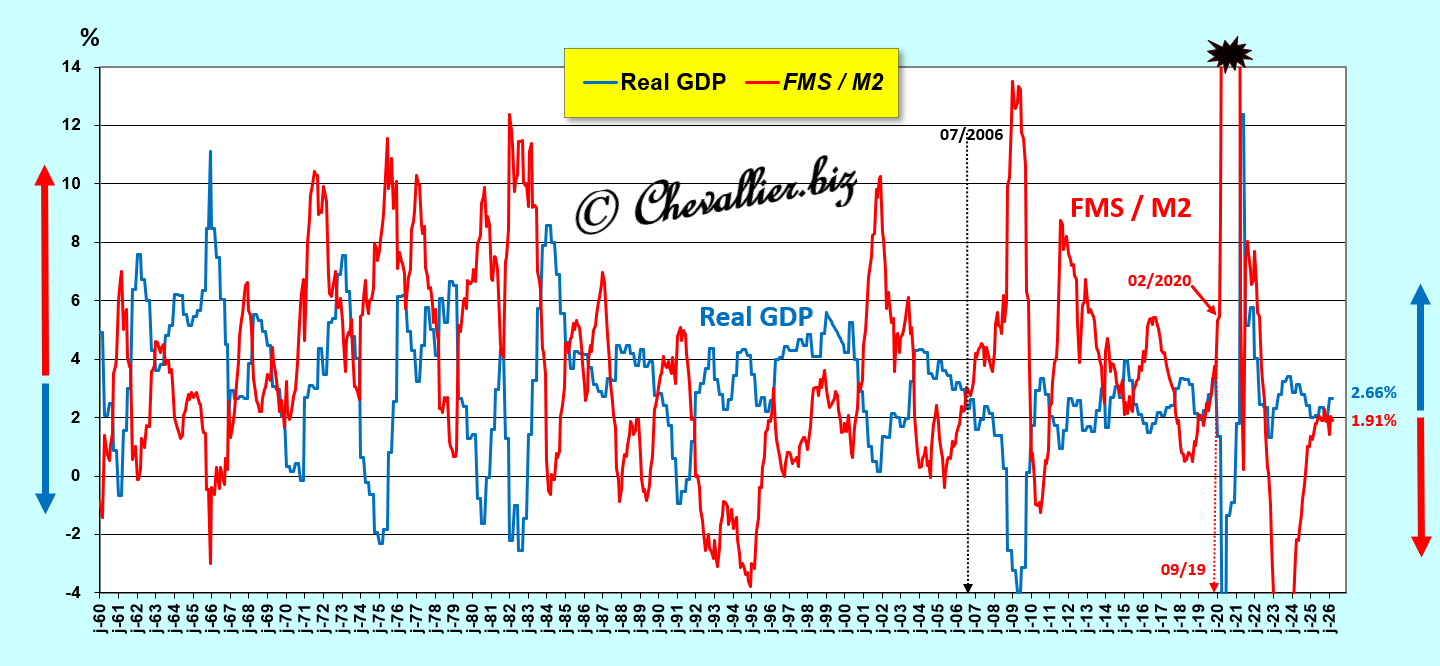

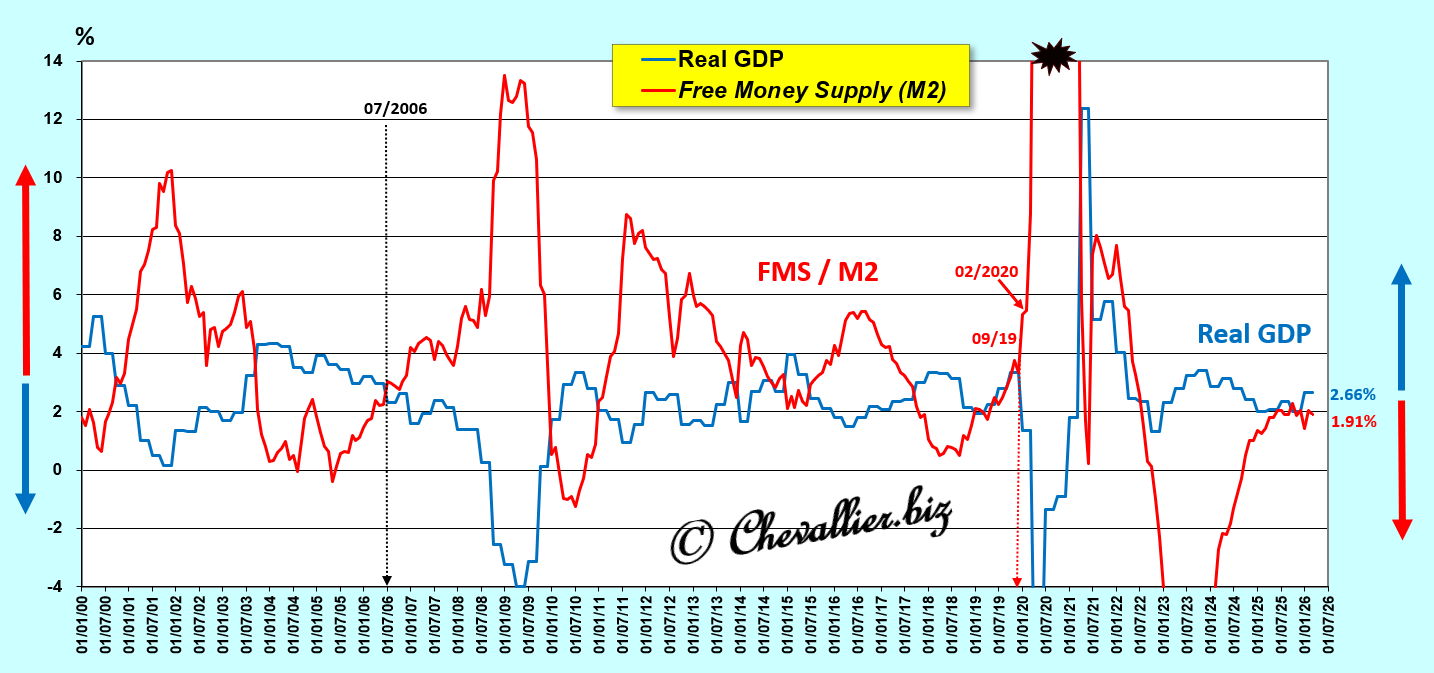

Les courbes de tendance polynomiale d’ordre 6 mettent bien en évidence l’alternance de l’opposition des variations de ces données, sauf pour la partie la plus récente qui est encore trop impactée par les conséquences de cette histoire de coronavirus, mais l’analyse de ces données pour la période débutant en l’an 2000 (cf. ci-dessous) montre bien que cette loi est toujours valable,

Document 12 :

Un zoom sur la période récente depuis le début des années 2000 confirme que cette loi sur la masse monétaire libre établie sur le seul agrégat M2 est toujours vérifiée, sauf aux alentours de 2022 à cause des conséquences hors normes de cette histoire de coronavirus,

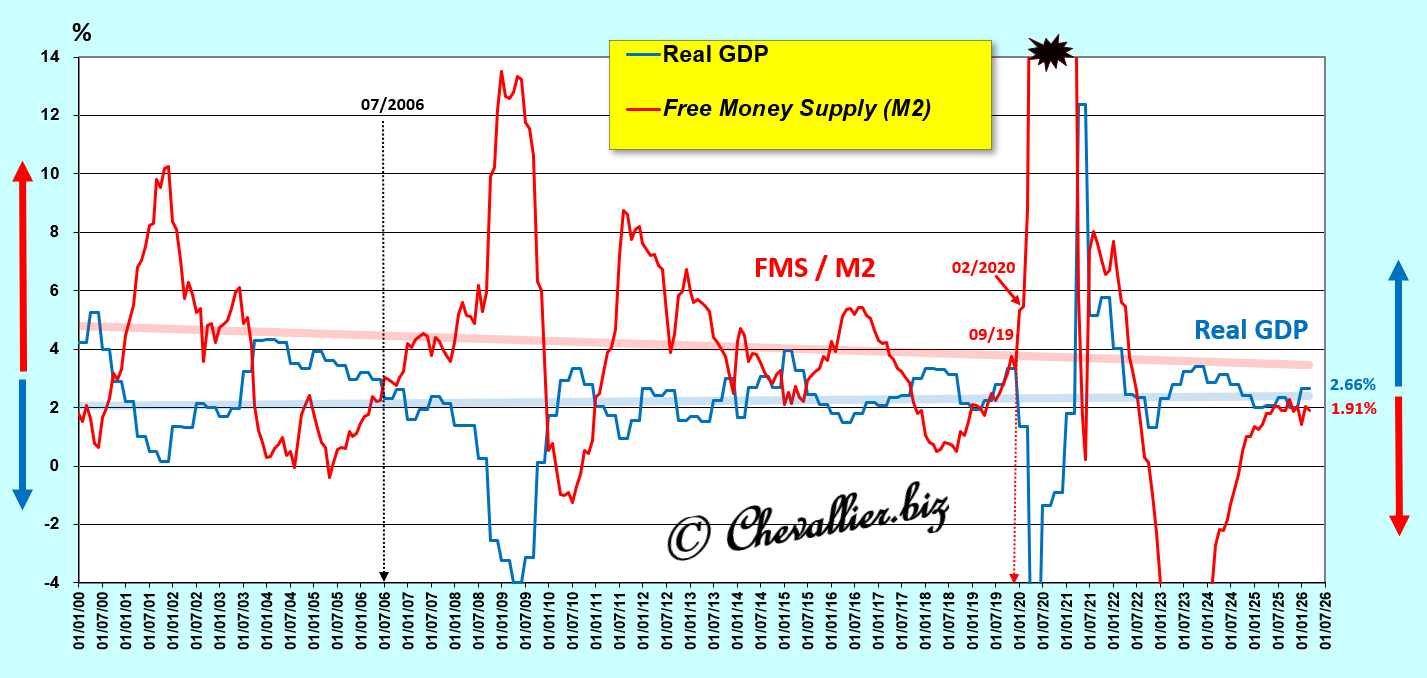

Document 13 :

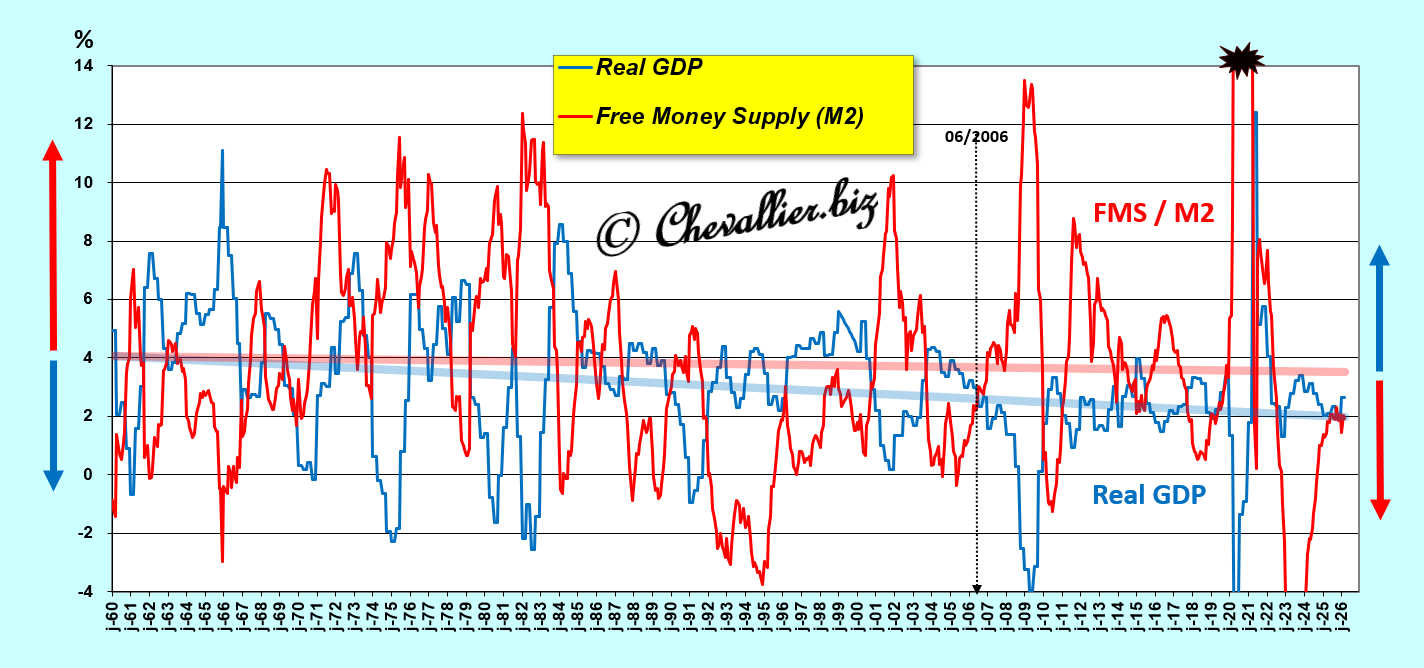

Là encore, les droites de tendance arithmétique sur cette période récente mettent en évidence que la croissance du PIB réel d’une année sur l’autre des États-Unis qui était de l’ordre de 2 % en 2000 a continué à fluctuer au-dessus de 2 % dans une tendance très légèrement haussière grâce à une tendance légèrement baissière de cette masse monétaire libre, ce qui est logique et en concordance avec cette loi,

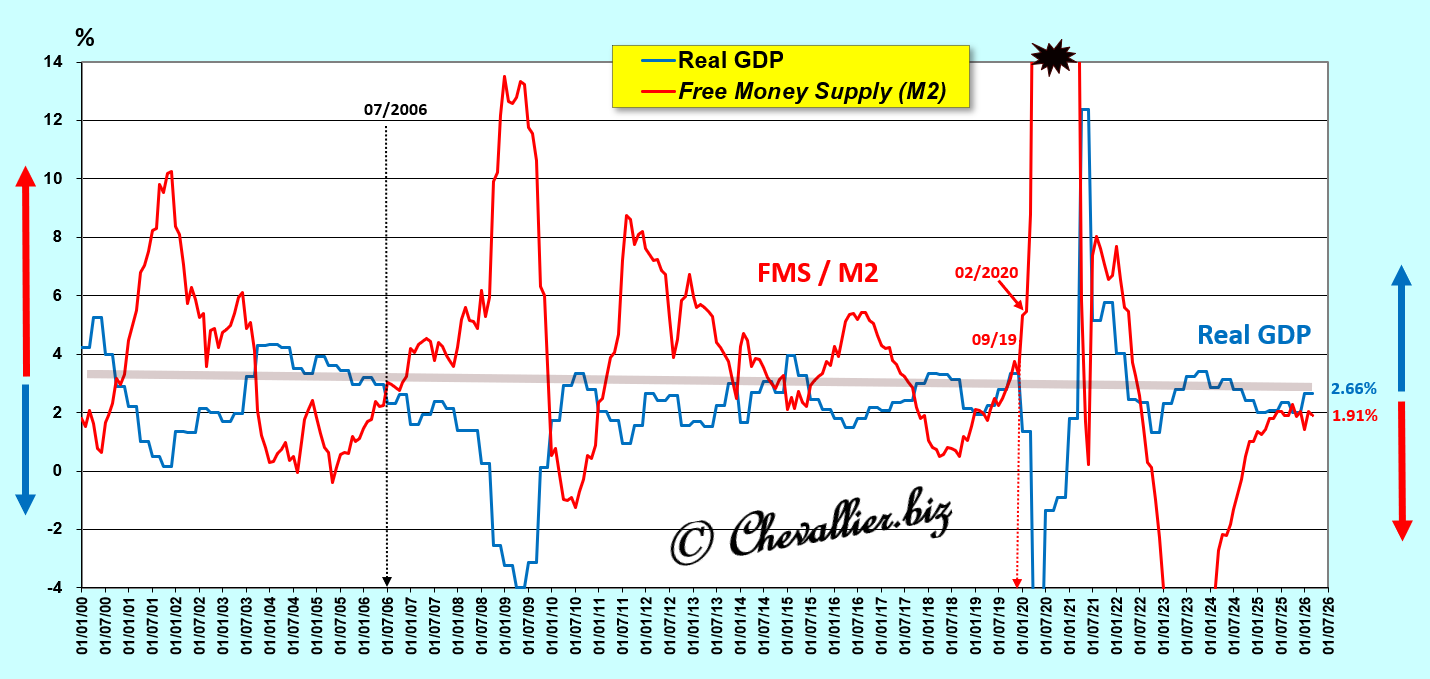

Document 14 :

Logiquement, la droite faisant office d’axe de symétrie entre ces courbes est quasiment stable à 3,0 % sur cette période du premier quart du XXIe siècle, ce qui confirme l’intérêt de cette masse monétaire libre M2 !

Document 15 :

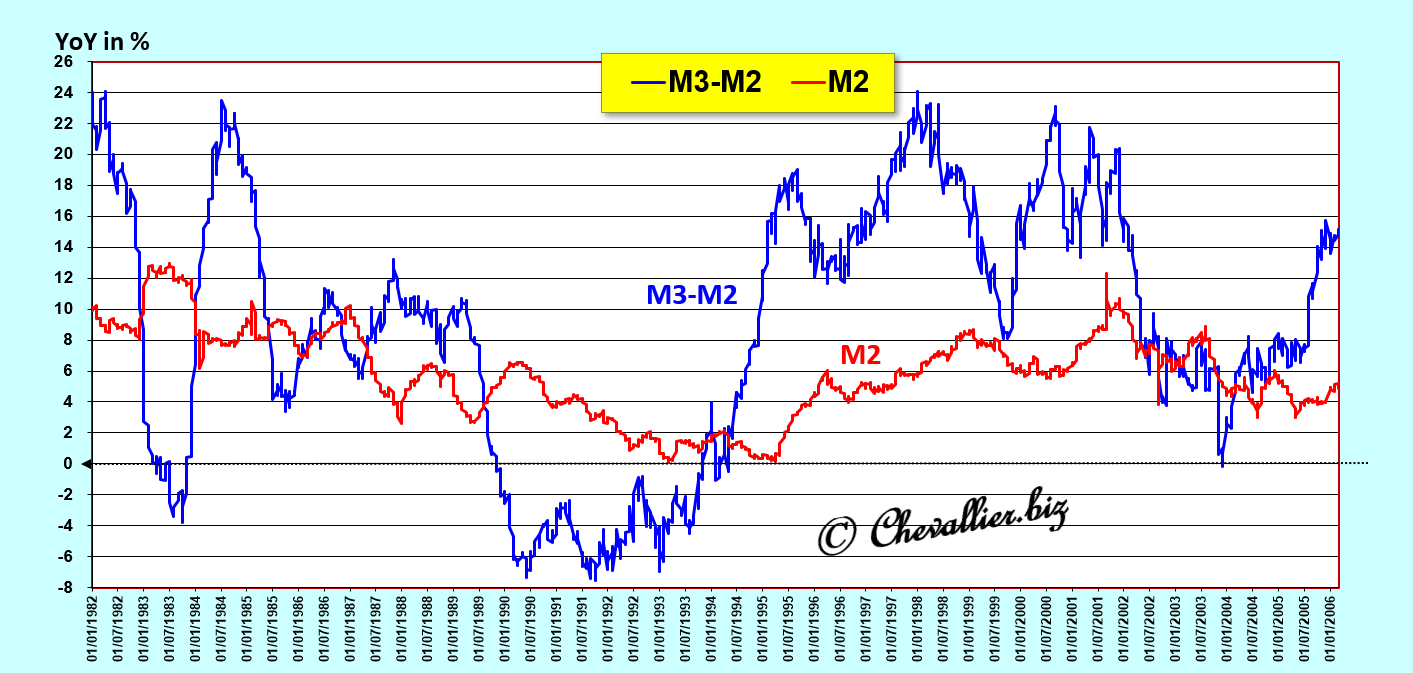

Cette loi de la masse monétaire libre s’applique logiquement sur la masse monétaire totale d’une nation, à savoir M3, mais elle s’applique aussi donc sur le seul agrégat M2 bien que les variations de l’agrégat M3-M2 aient été très différentes de celles de l’agrégat M2 au cours de la période au cours de laquelle ces données étaient publiées, de 1982 à 2006,

Document 16 :

La validité de cette loi de la masse monétaire libre pour M2 et pour M3 s’explique par le fait que le total de l’agrégat monétaire M2 est largement supérieur à celui de l’agrégat M3-M2, ce qui fera l’objet d’un prochain article.

L’augmentation de l’agrégat monétaire M2 devrait logiquement se poursuivre dans les mois à venir en particulier à cause de l’inflation induite par cette guerre contre l’Iran, ce qui accentuera logiquement la baisse du PIB aux États-Unis et partout ailleurs dans le monde à cause des pénuries dans certains produits liés aux hydrocarbures et aux perturbations dans les chaines d’approvisionnement.

***

Le coefficient de corrélation de Pearson entre l’évolution du PIB réel américain et ce que je définis comme la masse monétaire libre M2 est de -0,61 pour la période allant du début de l’an 2000 au mois de mars 2026, derniers chiffres publiés à ce jour, ce qui correspond à une forte corrélation inverse, c’est-à-dire à une relation significative qui est en pareilles circonstances une relation de cause à effet.

Ainsi, lorsque la masse monétaire libre M2 augmente, le PIB réel américain diminue, et inversement.

Ce coefficient de corrélation de Pearson est de -53 pour l’ensemble de la période considérée, qui commence en 1976.

***

Les analyses et conclusions concernant les incidences des variations des agrégats monétaires sur celles du PIB réel ne sont plus prises en considération par les personnes qui interviennent sur les marchés financiers depuis une vingtaine d’années alors qu’il s’agit là pourtant de problèmes et de solutions qui sont à la base de l’activité économique de toute nation.

C’est la raison pour laquelle Ben Bernanke a pris soin de prendre ses dispositions pour que la Fed ne publie plus les chiffres hebdomadaires des agrégats monétaires M1, M2 et M3 à partir du moment où il a pris ses fonctions de chairman de la Fed en février 2006.

Par la suite, Jerome Powell a rajouté une couche d’opacité en ne publiant plus que les seules données mensuelles du seul agrégat monétaire M2.

Ainsi, seules les personnes qui agissent en interne disposent de ces données fondamentales et elles peuvent manipuler à leur guise la communication financière et les marchés financiers !

***

Les conclusions qui peuvent être tirées de ces données confirment donc qu’une hypertrophie monétaire (toujours létale à terme) menace gravement les États-Unis à tout moment, surtout en cas de perturbations exogènes, ce qui est effectivement le cas en ce début d’année 2026 avec cette guerre contre l’Iran.

Dès lors, une crise majeure est en gestation, en concordance avec l’adage d’Arthur, Laffer : le premier pilier des Reaganomics (et des monétaristes) est l’argent sain, ce qui signifie qu’une nation doit toujours avoir un ratio M2/PIB inférieur à 55 %, ce qui n’est pas le cas présentement !

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz