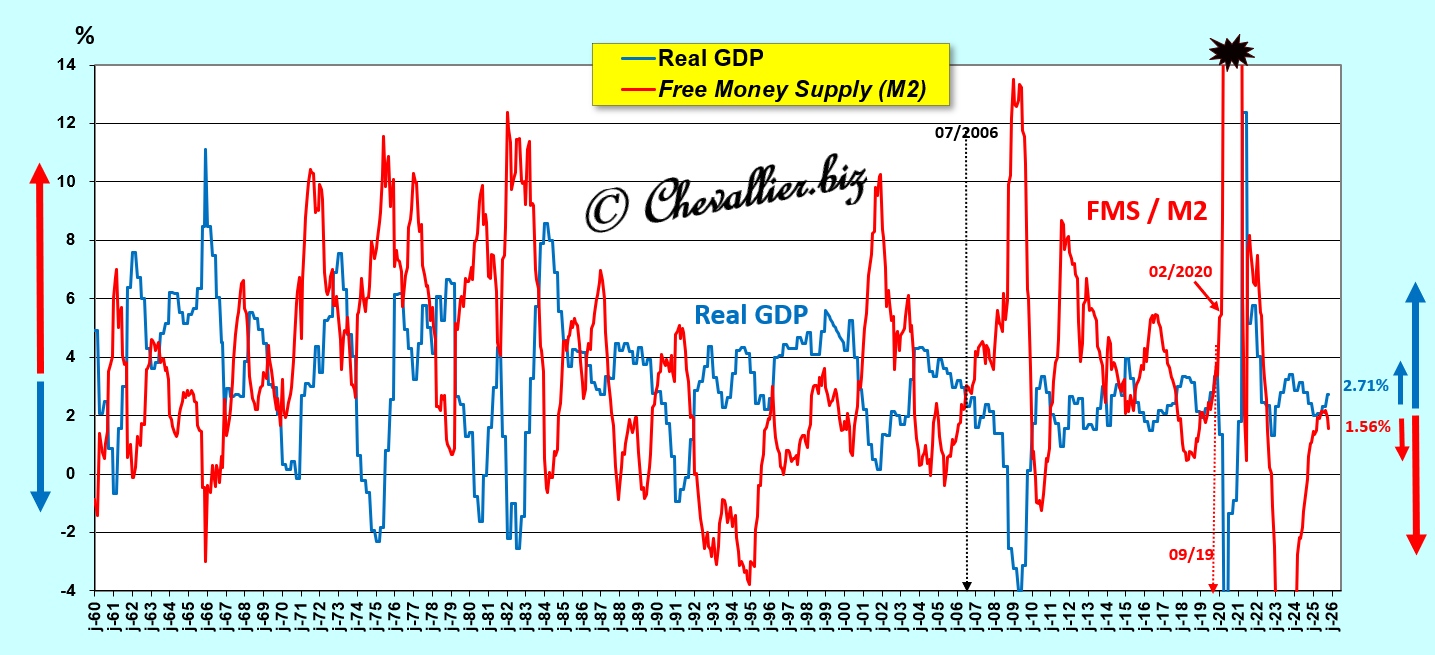

La baisse de l’augmentation de l’agrégat monétaire M2 provoque logiquement une augmentation de la croissance du PIB réel en application de ma loi de la masse monétaire libre.

Cependant, il faut bien comprendre que cette augmentation de l’agrégat monétaire M2 a pu baisser parce que les Américains ont globalement un peu moins d’argent sur leurs comptes bancaires (M1) et sur leurs comptes d’épargne (M1-M2) !

***

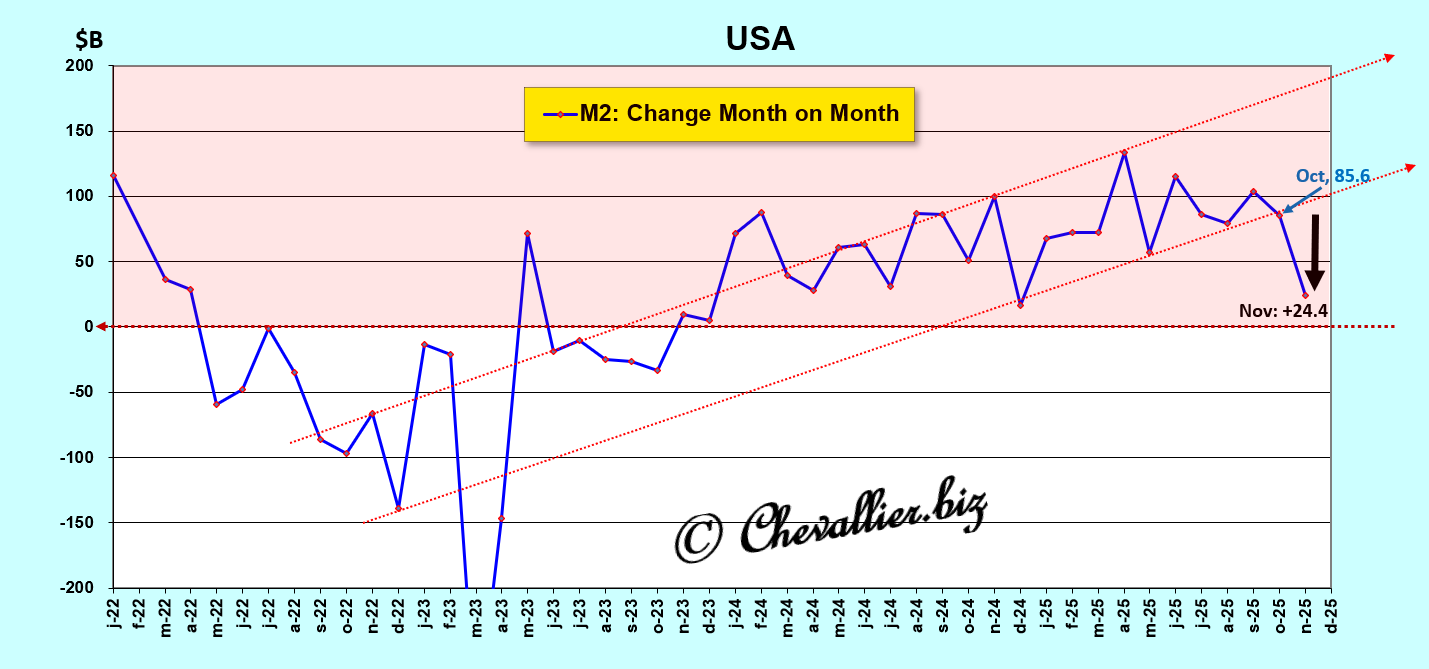

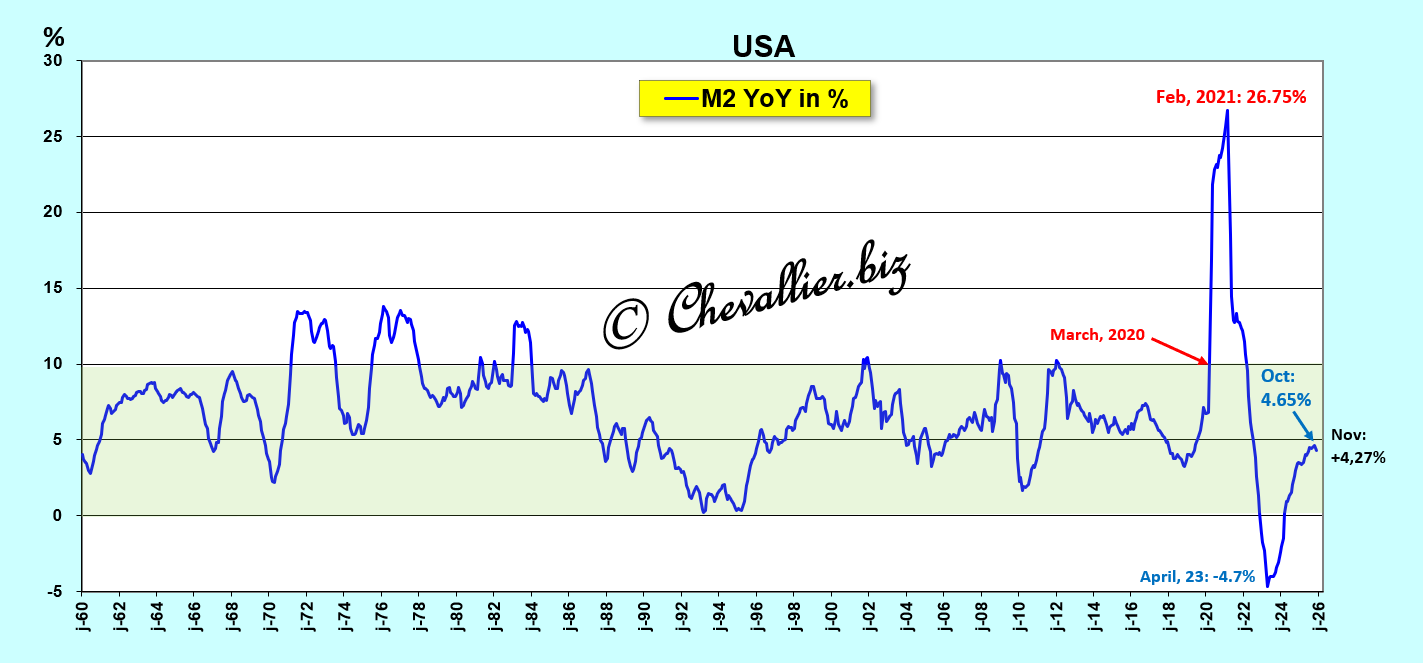

L’augmentation de l’agrégat monétaire M2 des États-Unis fluctuait dans une bande haussière depuis la fin de l’année 2022 mais elle a brusquement baissé au cours du mois de novembre 2025 au point de n’augmenter que de 24,4 milliards de dollars pour un total de plus de 22 000 milliards de dollars,

Document 1 :

En d’autres termes, après une dérivée haussière de cet agrégat monétaire M2 un retournement est intervenu au mois de novembre dernier qui se manifeste par une dérivée seconde baissière.

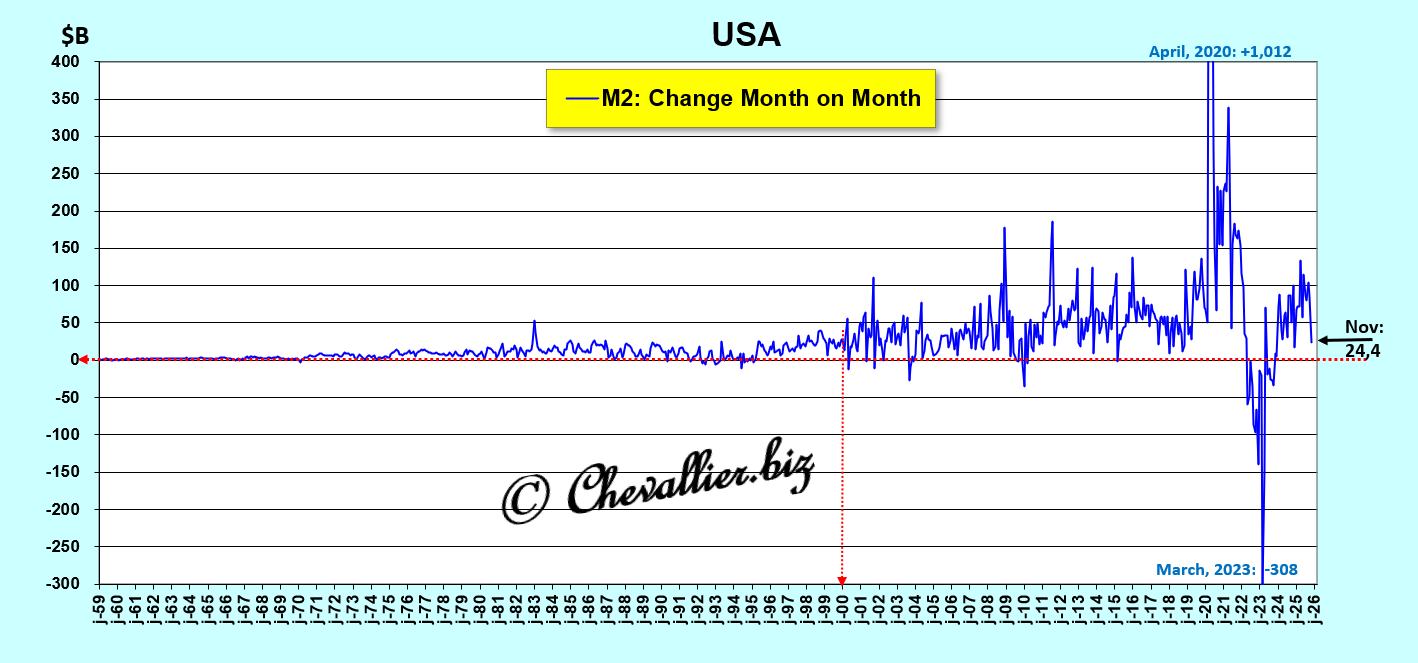

Les variations d’un mois sur l’autre de l’agrégat monétaire M2 ont été de faible ampleur au XX° siècle mais tout a changé à partir de l’an 2000 : ces variations sont devenues de grande ampleur, totalement hors normes, surtout en 2020 (à cause de cette histoire de coronavirus) et en 2023 du fait du stress provoqué par le plongeon de trois banques américaines sauvées de la faillite dans des circonstances extraordinaires,

Document 2 :

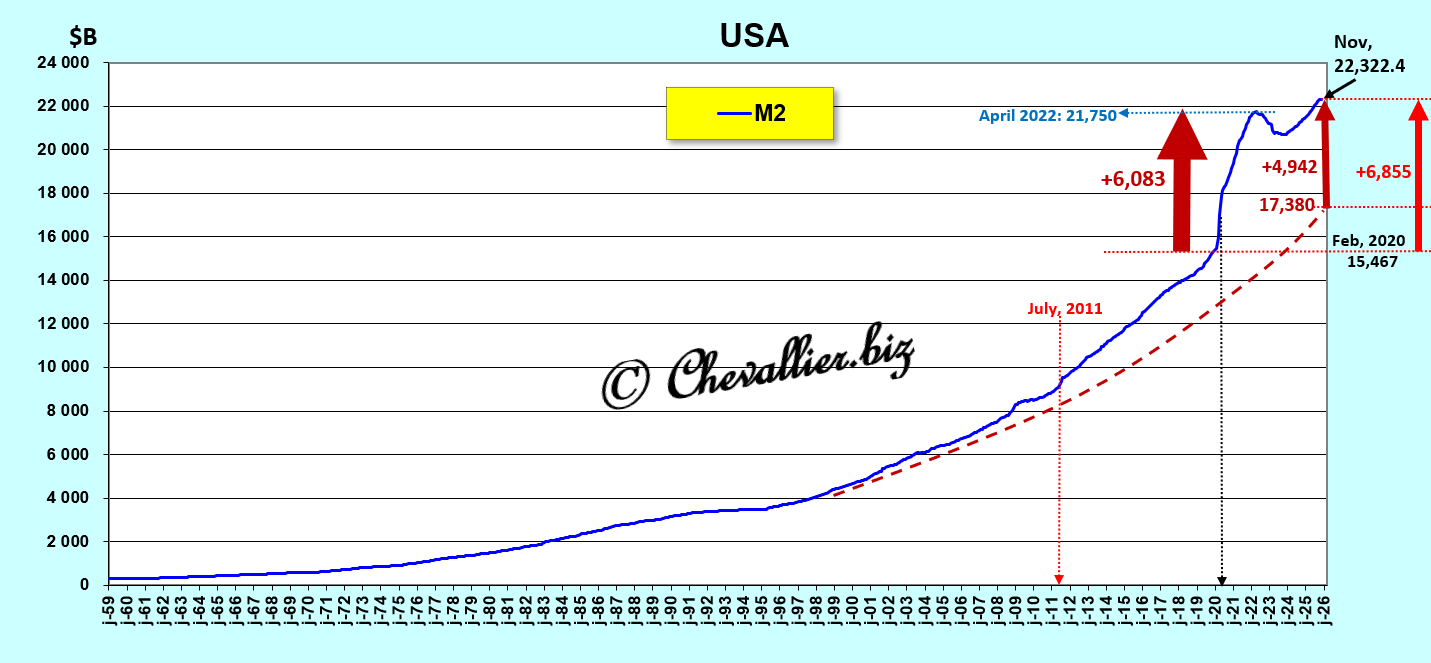

En valeurs absolues, la croissance de cet agrégat monétaire M2 a dépassé sa tendance longue (en pointillés).

Fin novembre 2025, derniers chiffres publiés à ce jour, cet agrégat monétaire M2 a atteint un total de 22 322 milliards de dollars dont…4 942 milliards de dollars hors normes, surtout à cause de 6 083 milliards de dollars indus à la suite de cette histoire de coronavirus,

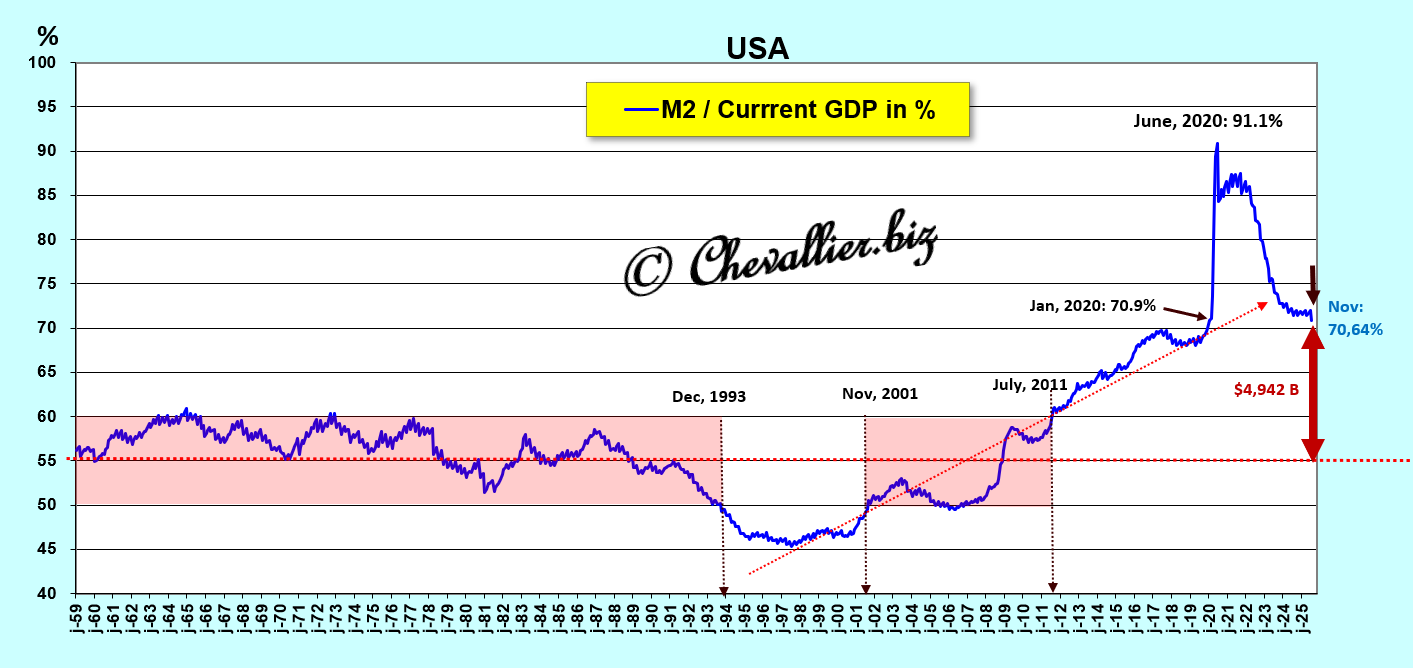

Document 3 :

Pour rappel, d’après les normes définies à partir de l’observation des variations des agrégats monétaires depuis que ces données sont publiées (1959), le montant de cet agrégat monétaire ne devrait pas dépasser 55 % du PIB annuel courant.

Ces normes ont été plus ou moins respectées pendant 50 ans mais elles ont été dépassées après la Grande récession de 2008 en explosant en 2020 sans revenir dans une zone acceptable.

En effet, la baisse du ratio M2/PIB en pourcentage sur le mois de novembre 2025 est de faible ampleur et il est difficilement concevable qu’il revienne dans les normes dans un avenir envisageable,

Document 4 :

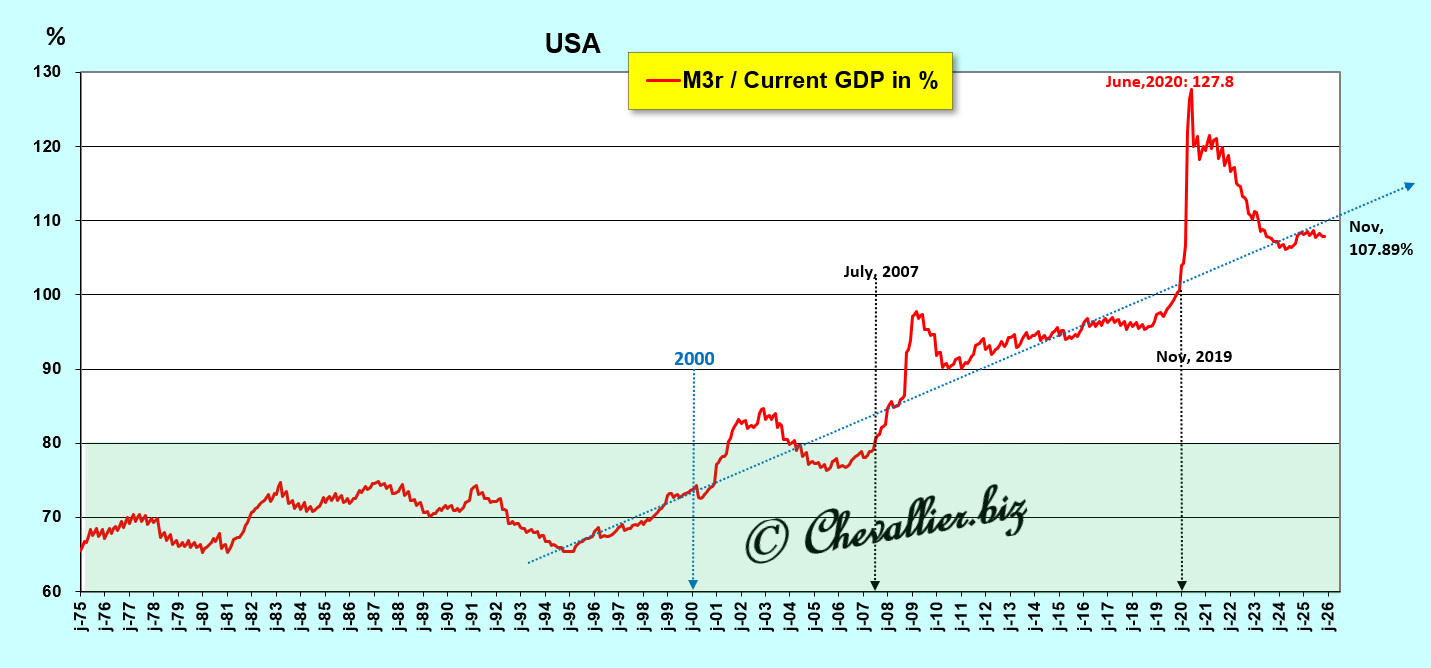

Cette baisse du ratio M2/PIB ne se répercute même pas sur le (même type de) ratio calculé à partir de la reconstitution de l’agrégat monétaire M3 par rapport au PIB (en pourcentage) noté M3r car l’agrégat monétaire M3-M2 continue à augmenter, cf. article à venir,

Document 5 :

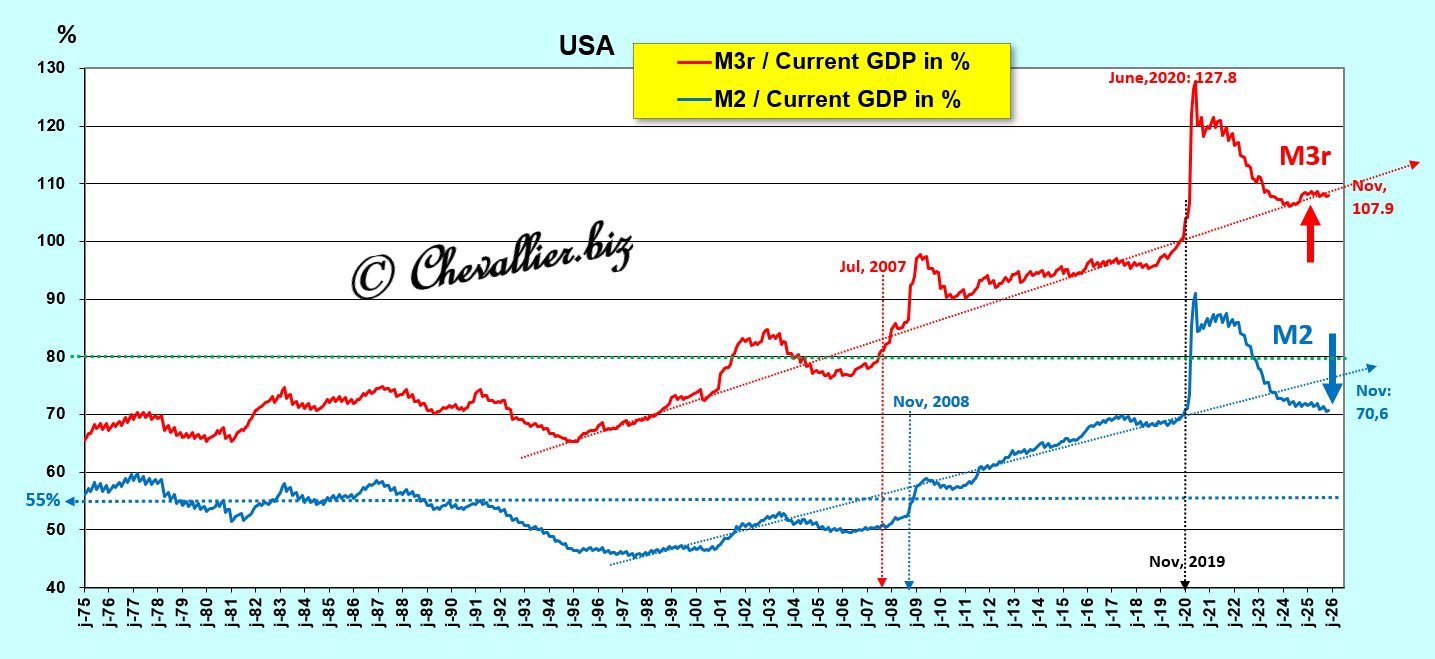

La divergence présente de ces deux ratios apparait bien clairement,

Document 6 :

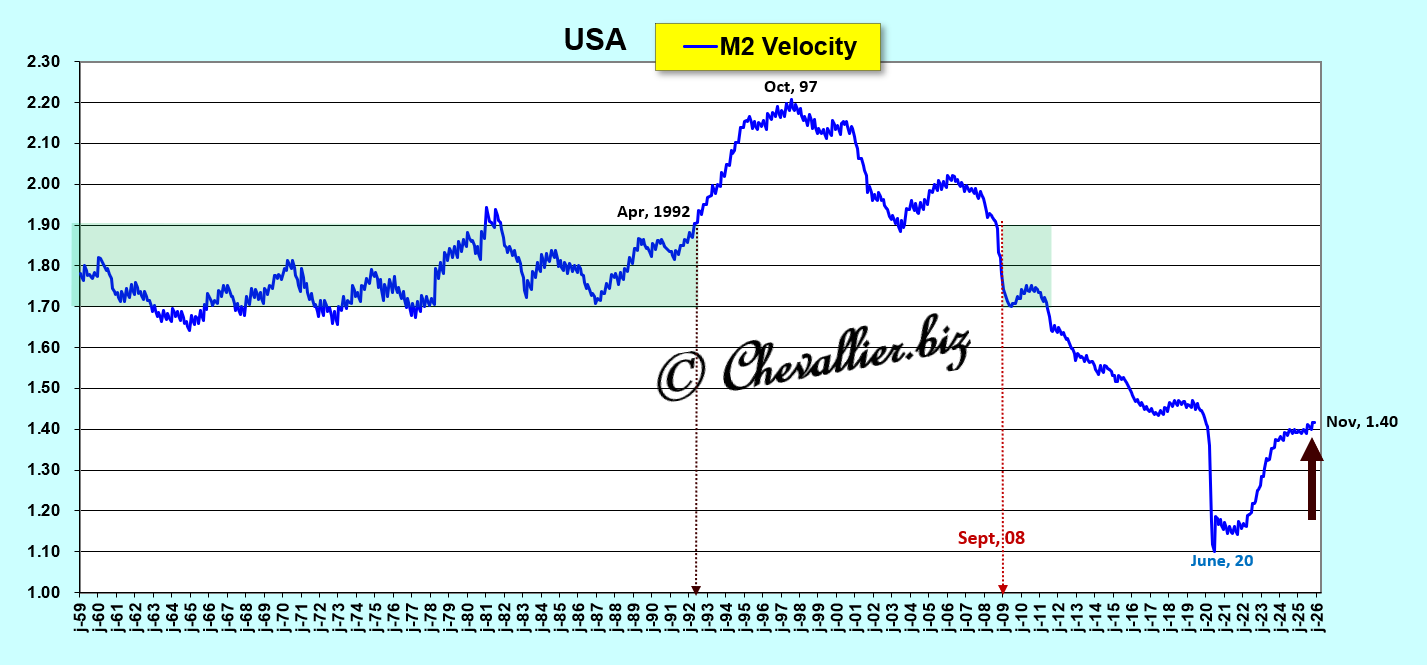

Evidemment, la vitesse de circulation de la monnaie calculée à partir de l’agrégat monétaire M2 augmente car c’est le rapport PIB/M2, c’est-à-dire l’inverse du ratio M2/PIB (en pourcentage)

Document 7 :

L’augmentation d’une année sur l’autre de l’agrégat monétaire M2 revient dans les normes de l’ordre de 5 %,

Document 8 :

***

Ces données ainsi précisées et analysées permettent de comprendre les relations entre les variations de la masse monétaire d’une nation et celles de son PIB réel…

Pour simplifier, l’augmentation de cette masse monétaire M2 détenue par les Américains entraine une baisse du PIB réel, et inversement, ce qui se vérifie sur la longue période, depuis que ces données sont publiées par notre ami Fred de Saint Louis.

Plus précisément, c’est la variation de ce que j’appelle la masse monétaire libre M2, qui est la différence entre, d’une part la variation (d’une année sur l’autre en pourcentage) de l’agrégat monétaire M2, et d’autre part (moins) la variation du PIB réel (d’une année sur l’autre en pourcentage), qui provoque une réaction inverse du PIB réel.

La petite baisse de l’augmentation de l’agrégat monétaire M2 a ainsi suffit à faire rebondir le PIB réel du troisième trimestre 2025 contrairement à beaucoup de prédictions et pour la plus grande satisfaction du Donald !

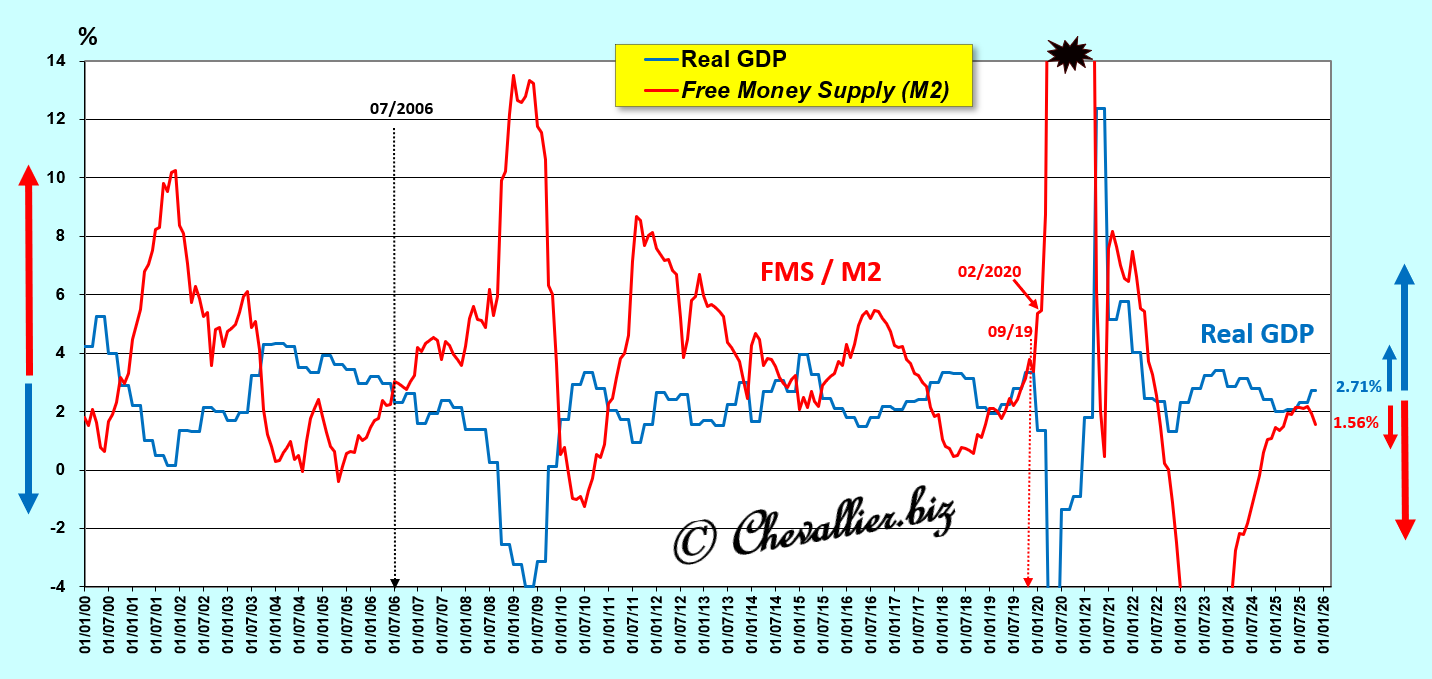

Document 9 :

Zoom sur la période récente depuis le début des années 2000,

Document 10 :

***

Les analyses et conclusions concernant les incidences des variations des agrégats monétaires sur celles du PIB réel ne sont plus prises en considération par les personnes qui interviennent sur les marchés financiers depuis une vingtaine d’années alors qu’il s’agit là de problèmes et de solutions qui sont à la base de l’activité économique de toute nation.

C’est la raison pour laquelle Ben Bernanke a pris soin de prendre ses dispositions pour que la Fed ne publie plus les chiffres hebdomadaires des agrégats monétaires M1, M2 et M3 à partir du moment où il a pris ses fonctions de chairman de la Fed en février 2006.

Par la suite, Jerome Powell a rajouté une couche d’opacité en ne publiant plus que les seules données mensuelles du seul agrégat monétaire M2.

Ainsi, seules les personnes qui agissent en interne disposent de ces données fondamentales et elles peuvent manipuler à leur guise la communication financière et les marchés financiers !

Il est donc possible que des partisans du Donald aient pu agir de façon à faire baisser marginalement le montant de l’agrégat monétaire M2 de façon à doper la croissance du PIB dès le troisième trimestre 2025 contre les prédictions de leurs adversaires.

Cependant, il faut bien comprendre que cette augmentation de l’agrégat monétaire M2 a pu baisser parce que les Américains ont globalement un peu moins d’argent sur leurs comptes bancaires (M1) et sur leurs comptes d’épargne (M1-M2) !

Ces Américains sont les consommateurs et les épargnants qui sont à la base de l’activité économique et ils sont aussi des électeurs qui peuvent manifester leur mécontentement lors des prochaines élections de midterm.

***

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz