L’hypertrophie de l’agrégat monétaire M2 aux États-Unis est considérable : plus de 5 000 milliards de dollars d’argent non gagné se trouvaient encore indument dans les comptes des Américains fin avril 2025… C’est ingérable et létal !

***

Pour premier rappel, l’argent sain est le premier pilier des Reaganomics, dixit Arthur, Laffer, ce qui signifie que les ratios des agrégats monétaires par rapport au PIB annuel courant (en pourcentage) ne doivent pas dépasser certaines limites qui sont tirées de l’observation de leur évolution depuis l’après-guerre pour les États-Unis.

Pour rappel, la masse monétaire globale d’une nation notée M3 est la résultante de trois agrégats monétaires…

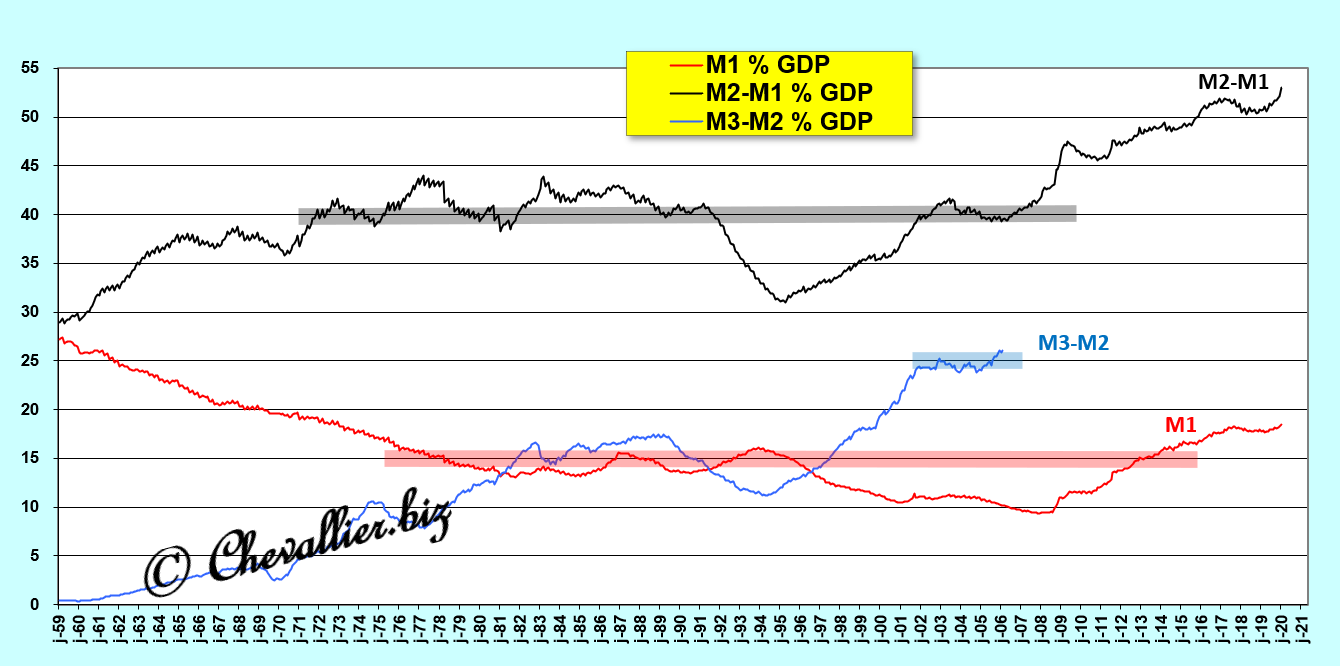

L’agrégat monétaire M1 est la somme des soldes positifs des comptes courants et des billets et ce ratio M1/PIB (en pourcentage) ne doit pas dépasser 15 % du PIB.

L’agrégat monétaire M2 est constitué de la somme des agrégats M1 et de l’agrégat M2-M1 qui comprend les dépôts dans les comptes d’épargne. Il doit être inférieur à 40 % du PIB.

Enfin, l’agrégat M3-M2 correspond à la trésorerie globale des entreprises et de son équivalent placé dans les fonds mutuels de trésorerie. Il doit représenter moins de 25 % du PIB.

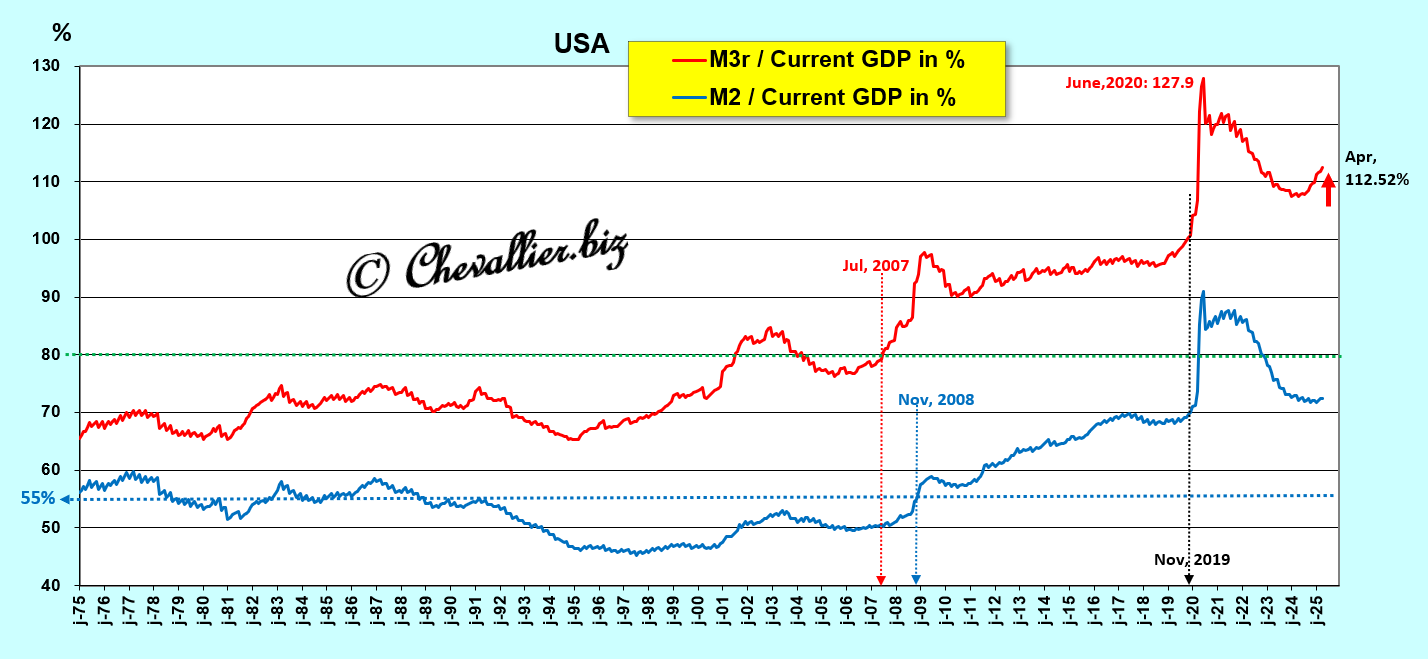

Document 1 :

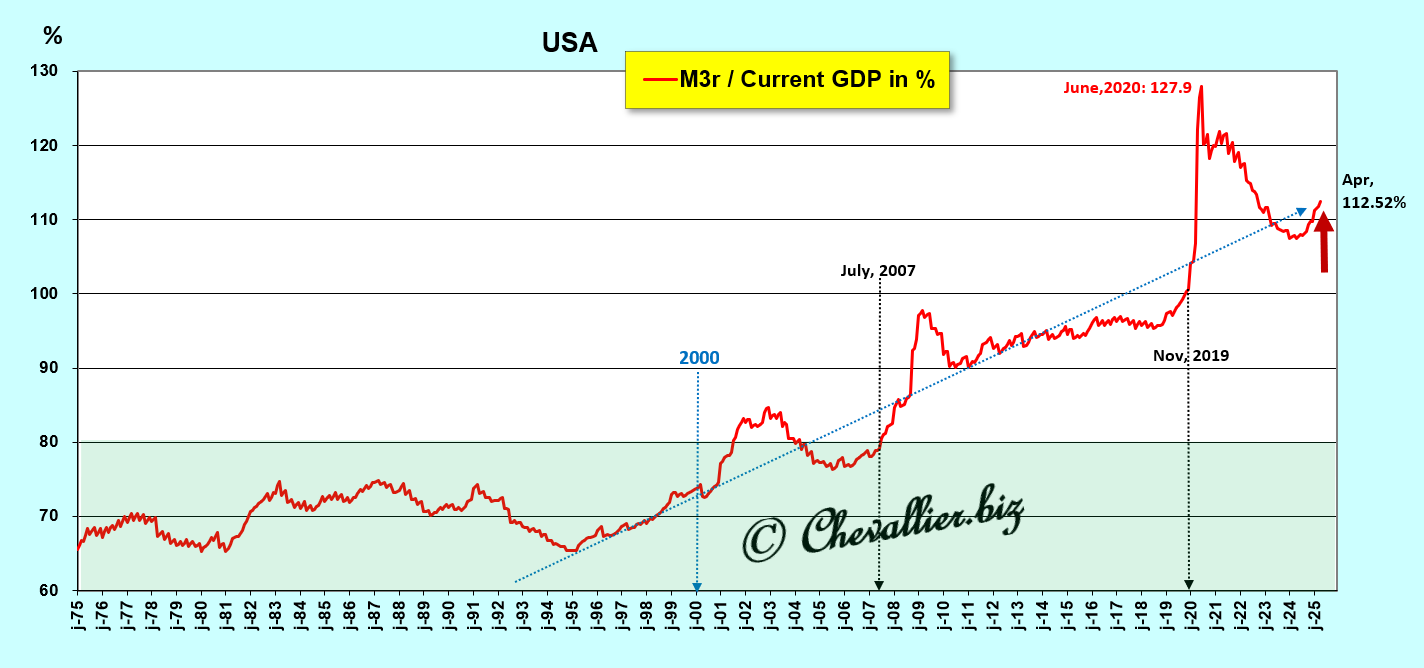

Ainsi, la masse monétaire globale M3 d’une nation ne doit pas dépasser 80 % du PIB.

Or ce ratio M3/PIB est dépassé depuis la fin du mois de juillet 2007 avec un pic historique à plus de 120 % fin juin 2020 car les autorités ont alors interdit aux Américains de travailler tout en leur transmettant plus de 6 000 milliards de dollars pour qu’ils puissent continuer à vivre normalement, ce qui aura été une erreur (et une manipulation de l’opinion publique) historique, évidemment.

Document 2 :

Petit problème : la Fed ne publie plus les chiffres de la masse monétaire M3 depuis que Ben Bernanke a pris sa présidence début février 2006 mais j’ai réussi à la reconstituer, ici représentée par M3r avec un r pour reconstituée, cf. mes articles à ce sujet.

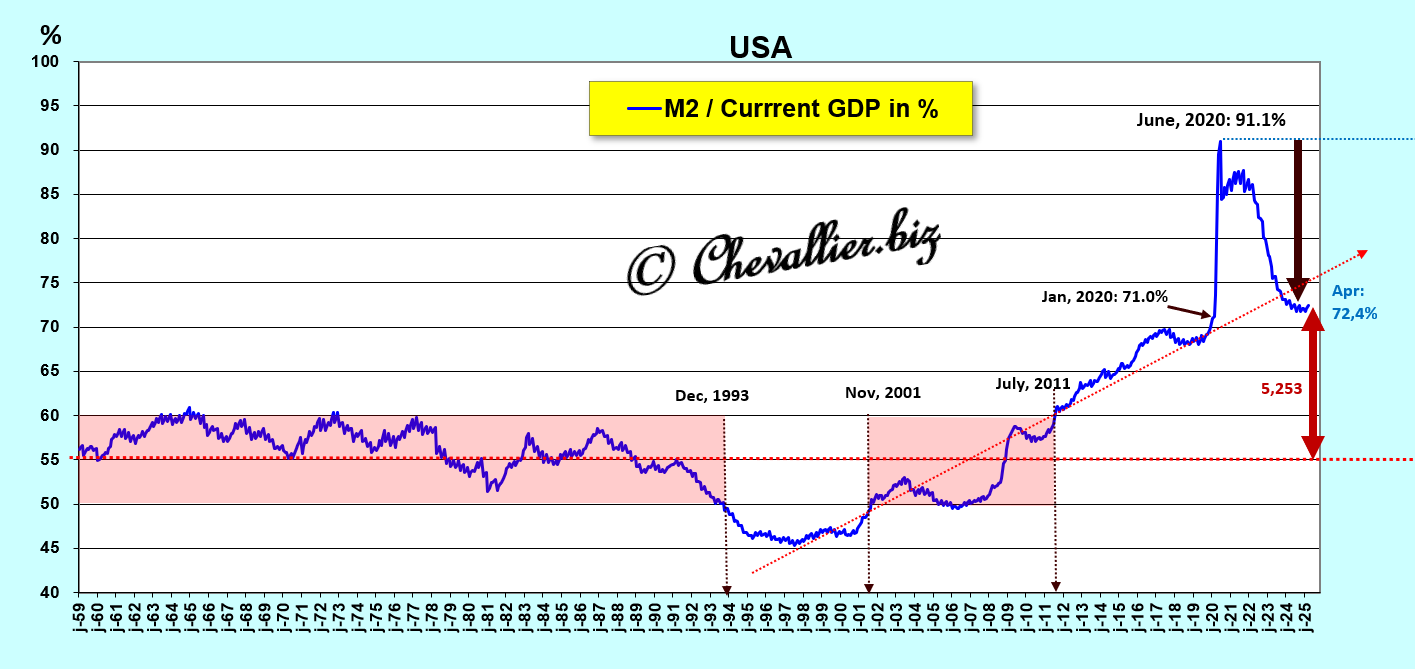

Seules les données de M2 sont publiées mensuellement. L’évolution du ratio M2/PIB présente de fortes similitudes avec le précédent ci-dessus.

Ainsi, la norme principale est la suivante : l’agrégat monétaire M2 ne doit pas dépasser 55 % du PIB annuel courant… mais il se montait à… 72 % du PIB fin avril, derniers chiffres publiés à ce jour !

Document 3 :

La trésorerie globale des entreprises joue un rôle de plus en plus important (surtout par les dépôts dans les fonds mutuels de trésorerie) si bien que les deux ratios divergent de plus en plus,

Document 4 :

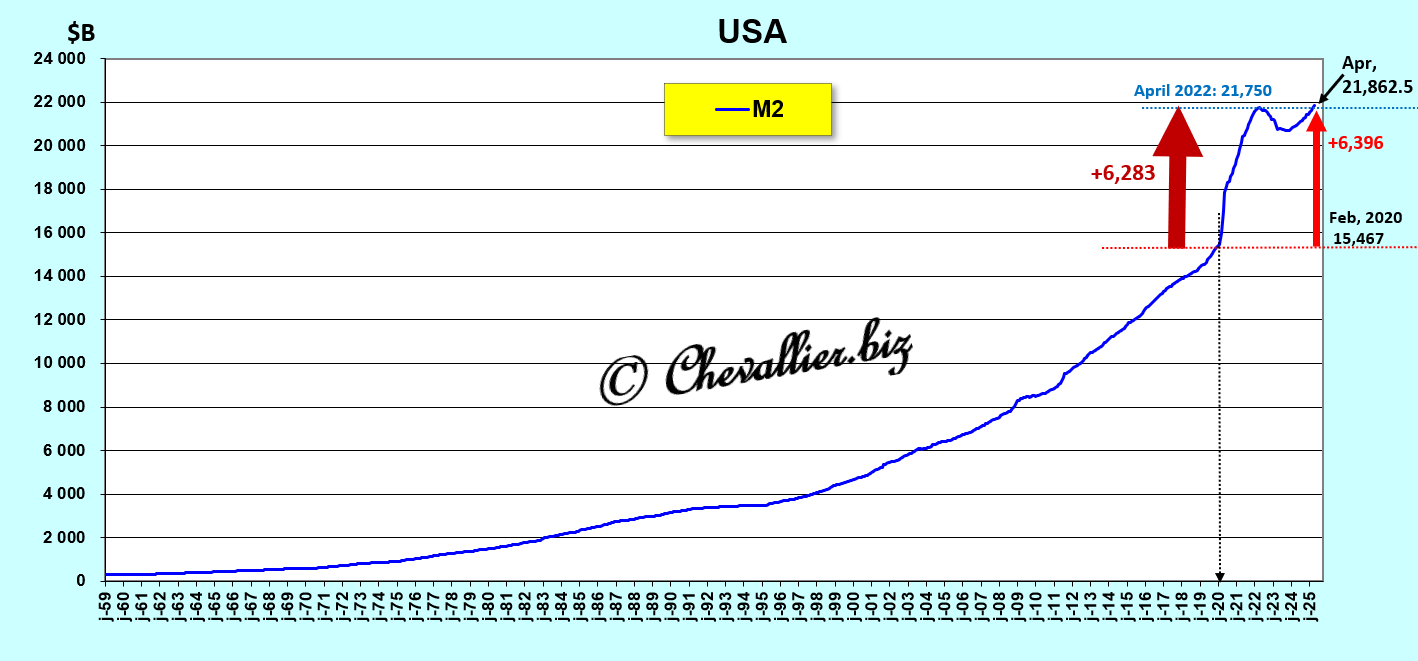

Nous allons prendre en considération les seules les données de l’agrégat monétaire M2 car elles sont publiées mensuellement…

Evidemment, le montant de l’agrégat monétaire M2 a bondi en 2020 mais après une faible diminution, le plus haut record historique de 21 750 milliards de dollars atteint en avril 2022 a été dépassé depuis le mois de mars et il culmine fin avril à… 21 862 milliards de dollars, derniers chiffres publiés à ce jour !

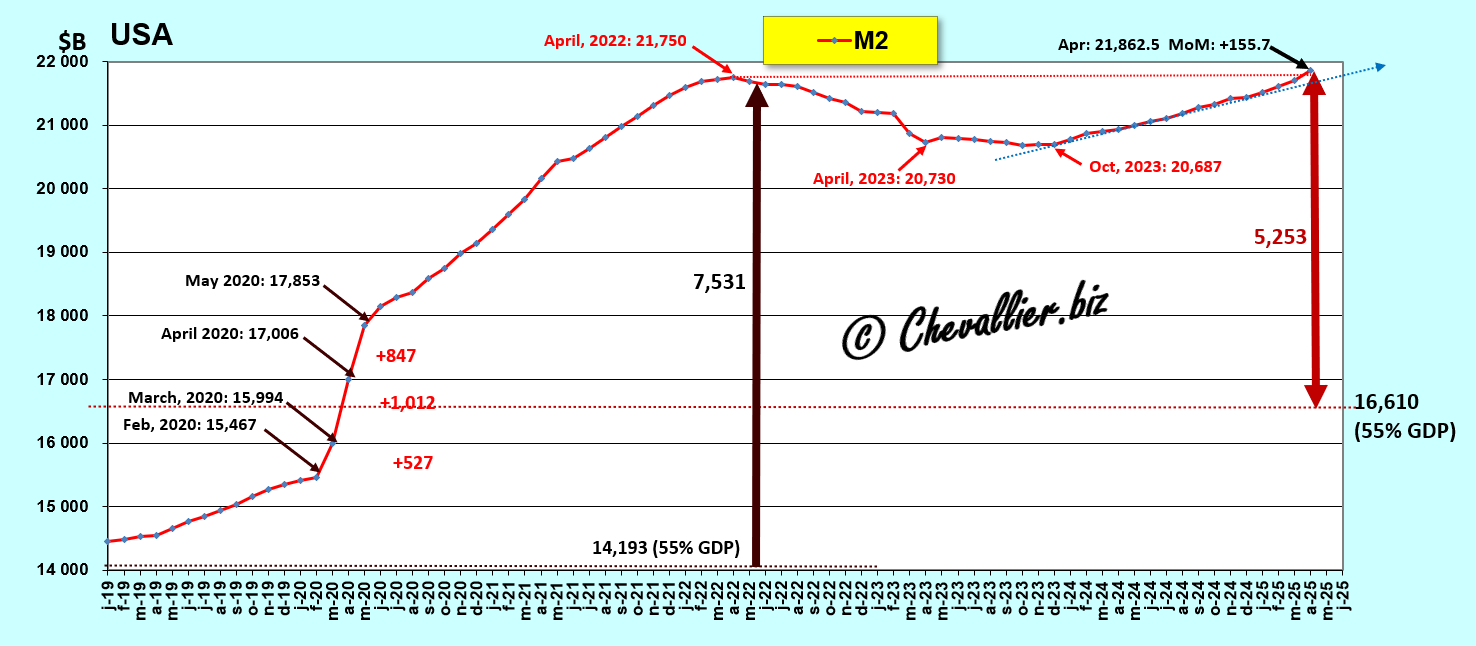

Document 5 :

Un zoom sur l’évolution du montant de l’agrégat M2 à partir du début de l’année 2019 montre qu’il vient de battre fin avril à 21 862,5 milliards de dollars son plus haut record historique qui avait été atteint… le mois précédent !

Document 6 :

Les variations d’un mois sur l’autre de l’agrégat monétaire M2 se sont accentuées depuis le début des années 2000 avec des amplitudes extraordinaires depuis 2020, à la hausse et à la baisse,

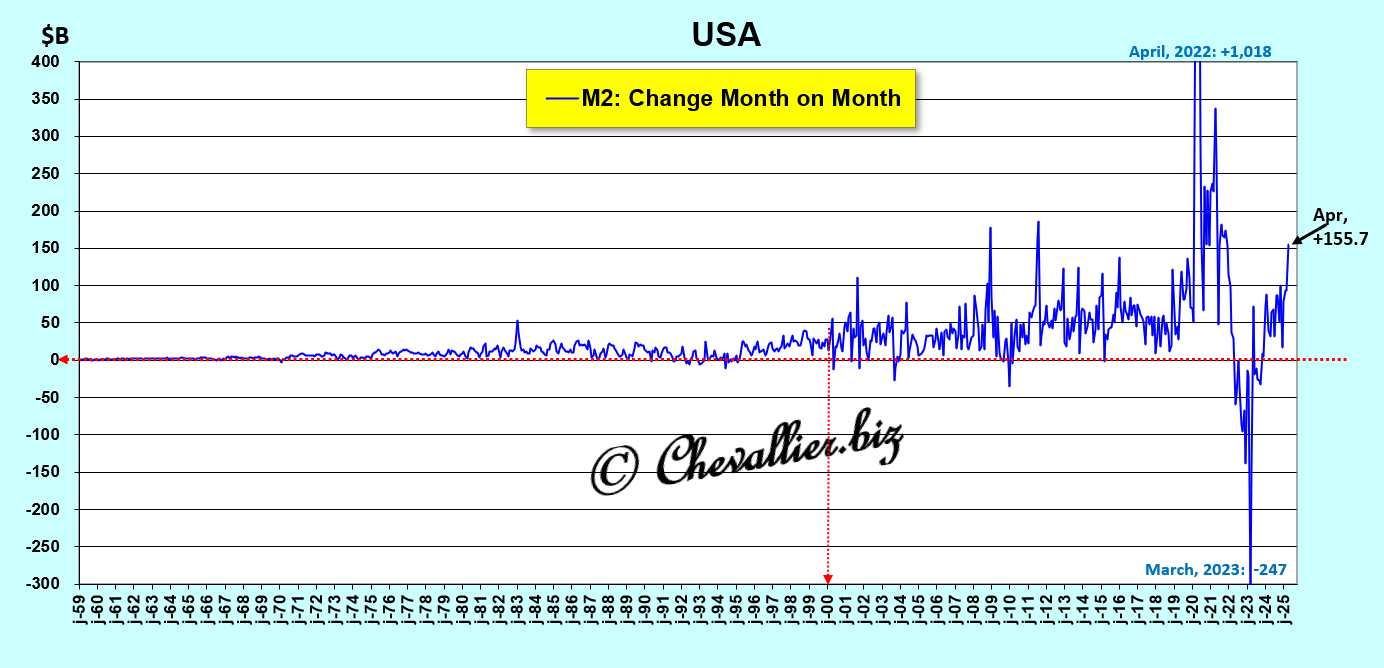

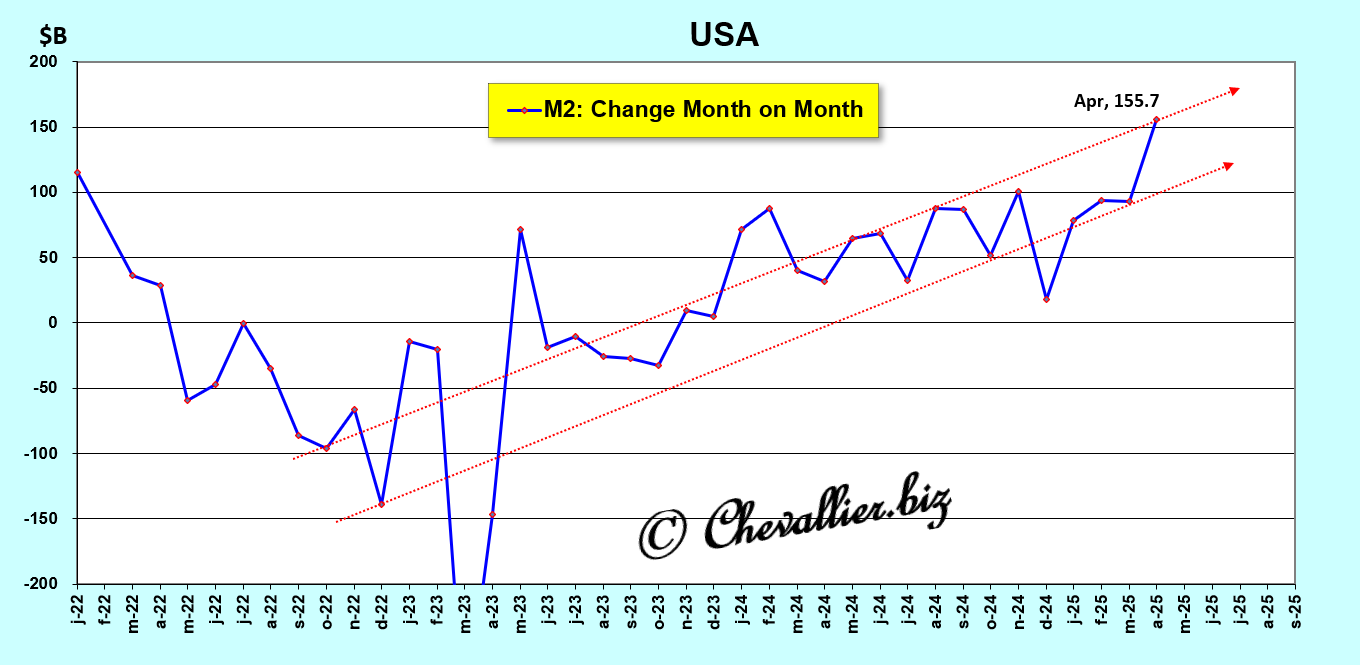

Document 7 :

Un zoom sur la période de 2022 à nos jours montre que le montant de l’agrégat monétaire M2 augmente de mois en mois sur une nette tendance haussière pour atteindre 155,7 milliards de dollars fin avril dernier, derniers chiffres publiés à ce jour,

Document 8 :

Le gros problème qui devrait se poser maintenant aux autorités américaines est de faire éclater cette énorme bulle monétaire !

D’après les déclarations de Jerome Powell et d’autres anciens et actuels membres du FOMC, la mesure qui permettait auparavant de faire éclater une telle bulle monétaire en gestation était (relativement) simple : il suffisait d’augmenter le taux de base de la Fed au point de créer une inversion de la courbe des taux, ce qui provoquait immanquablement une récession plus ou moins forte mais suffisante pour rétablir les bons ratios.

Or cette solution ne fonctionne plus maintenant car cette bulle monétaire est trop grosse !

***

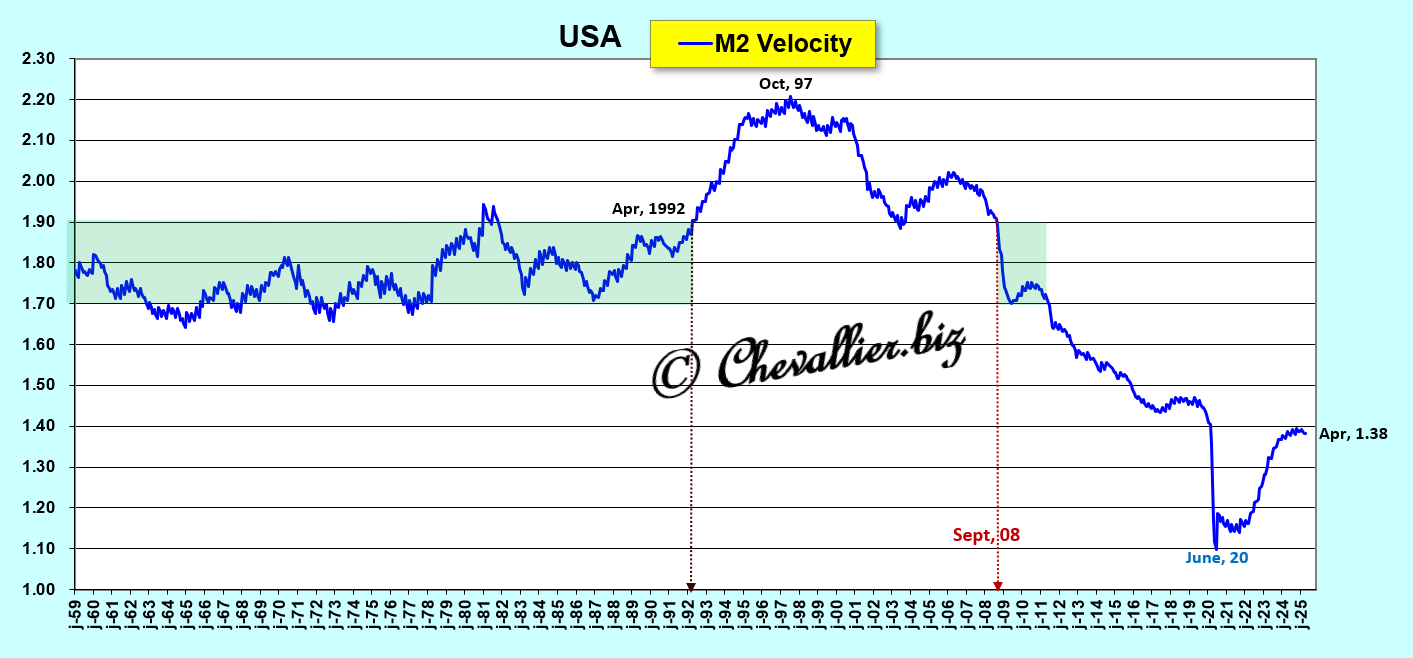

La vitesse de circulation de la monnaie (velocity), mesurée à partir de l’agrégat monétaire M2, est le rapport entre le PIB annuel courant sur cet agrégat monétaire M2, c’est-à-dire l’inverse du rapport de M2 sur le PIB (en pourcentage), cf. documents 1 et 2 ci-dessus.

Ce concept est rarement utilisé car il est difficilement compréhensible. En effet, seul le principe est pertinent : plus l’argent circule rapidement, plus la croissance est forte, et inversement.

Cette vitesse de circulation de la monnaie baisse depuis un plus haut atteint en 1997 pour plonger à un plus bas historique en juin 2020 à cause de ceux qui ont créé cette histoire de coronavirus !

Document 9 :

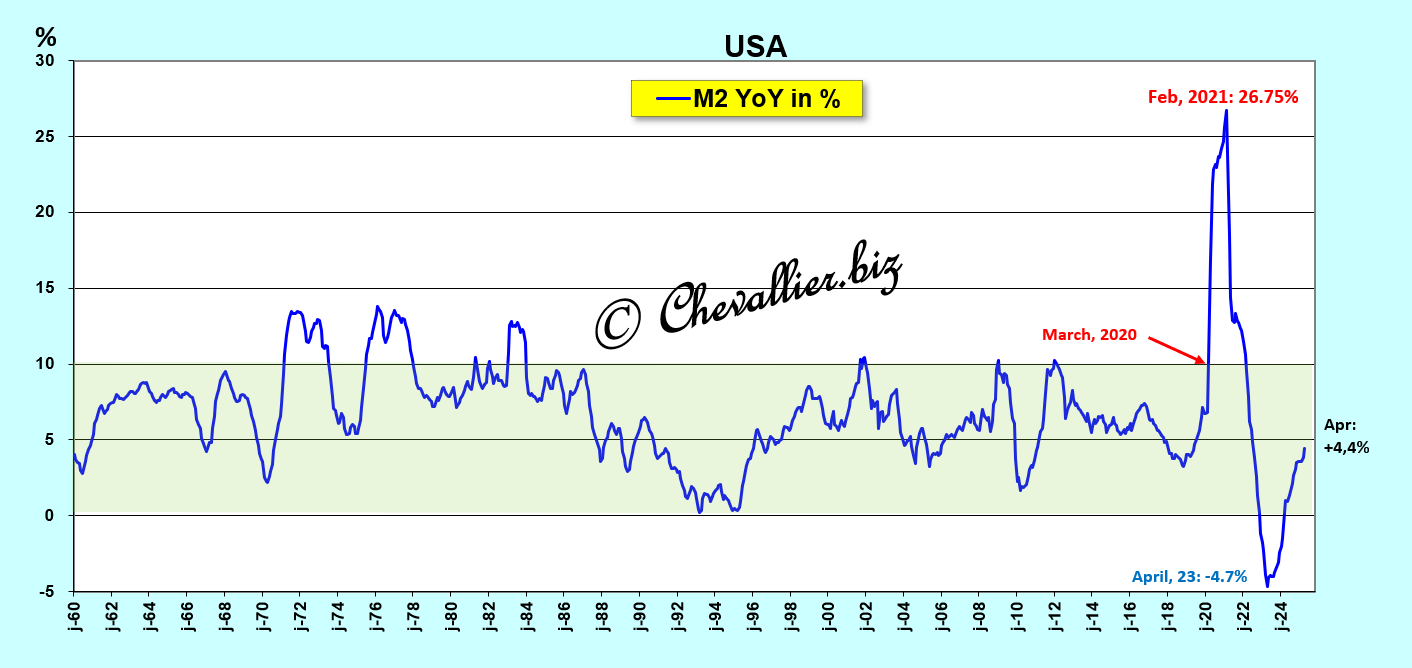

Compte tenu de ces variations mensuelles hors normes de l’agrégat monétaire M2, ses variations d’une année sur l’autre ne sont plus significatives,

Document 10 :

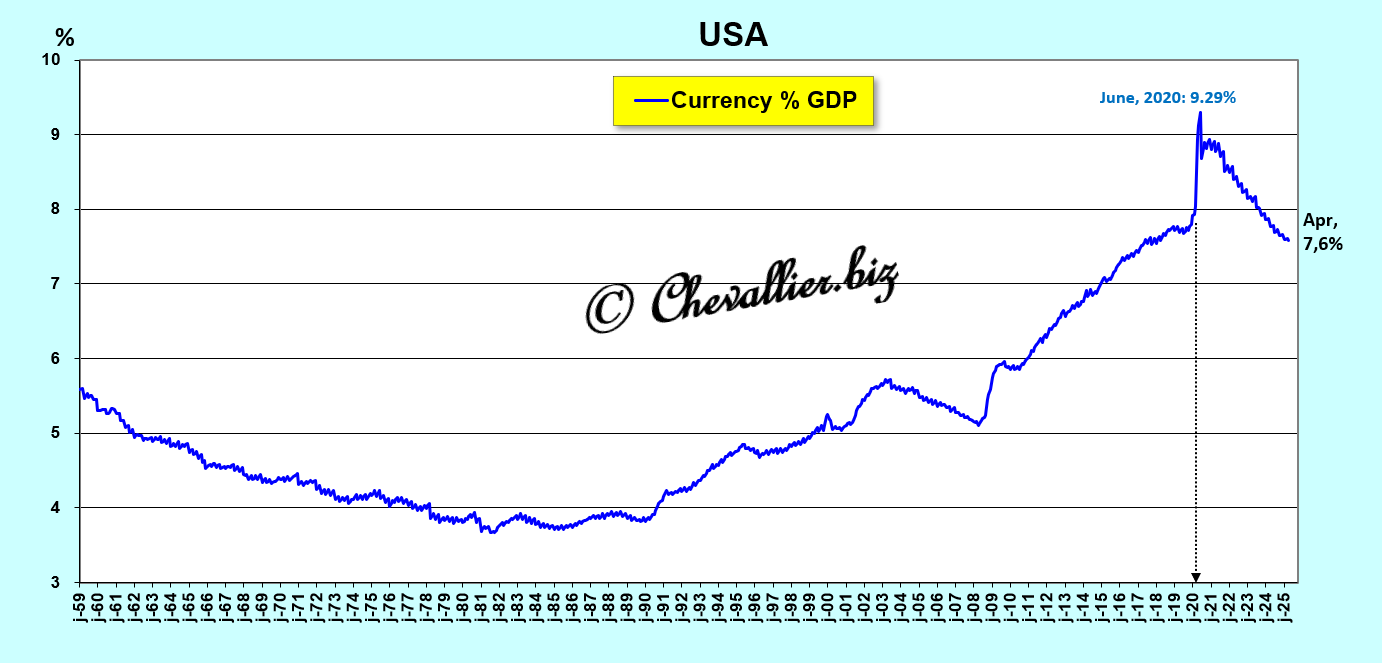

L’augmentation des billets en circulation après 2020 est importante mais elle n’est pas catastrophique.

En effet, l’hypertrophie de la masse monétaire ne provient pas de l’usage intempestif de la fameuse planche à billets mais de la distribution de 4 000 milliards de dollars sous la forme de virements bancaires versés à beaucoup d’Américains et à certaines de leurs entreprises.

La part de ces billets en circulation par rapport au PIB est marginale. Elle est revenue dans les normes.

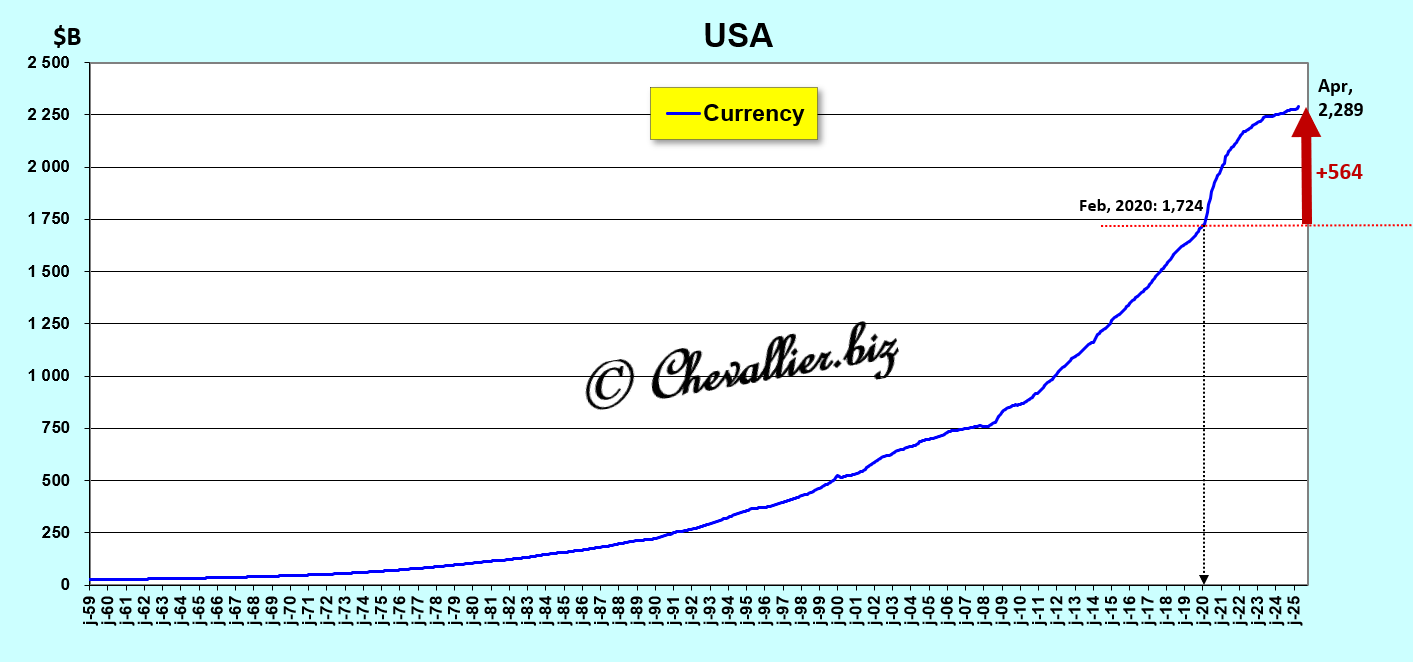

Document 11 :

Pour information, évolution du total des billets en circulation dont la plus grande partie se trouve en réalité hors du territoire des États-Unis dans des mains qui ne sont pas toujours très propres…

Document 12 :

***

Une hypertrophie de la masse monétaire dans une nation a le très gros inconvénient d’être létale à terme car elle y provoque toujours une crise majeure et durable, cf. entre autres l’Allemagne de l’entre-deux guerres et le livre de Pierre Jovanovic à ce sujet : Hitler ou la revanche de la planche à billets !

Par contre, cette même hypertrophie de la masse monétaire a l’avantage de fournir à court terme aux banques des liquidités qui leur permettent de… ne pas faire faillite !

***

Pour rappel, l’analyse des agrégats monétaires est la meilleure solution pour piloter l’évolution de l’économie dans une nation et donc pour comprendre les mécanismes qui la rythment.

Ben Bernanke a mis fin à la publication hebdomadaire des chiffres des agrégats monétaires et de l’agrégat monétaire M3 lorsqu’il a pris la direction de la Fed et Jerome Powell a modifié la définition de l’agrégat monétaire M1 en ne publiant plus que mensuellement ceux de M2 qui restent les seules données fiables à ce sujet.

Ben Bernanke et Jerome Powell ont donc fait tout ce qu’ils pouvaient faire pour enduire dans l’erreur à l’insu de leur plein gré tous les analystes monétaristes.

Leur volonté de ne plus publier tous les chiffres utiles des agrégats monétaires en prétendant que ce n’est pas important signifie qu’ils sont tellement importants qu’ils refusent de les communiquer au bon peuple.

***

Ronald Reagan, en contact avec Milton Friedman, avait une bonne culture monétariste et il s’est entouré de conseillers compétents, les Reaganomics qui ont été à la base de la réussite de sa politique économique qui a permis de redresser durablement l’Amérique.

Ce n’est pas le cas du Donald.

***

Cliquer ici pour (re)lire mon article précédent à ce sujet.

© Chevallier.biz