Les quatre grandes banques françaises viennent de publier leurs bilans au 31 décembre 2020.

Pour rappel, les banques sont des entreprises dont l’activité principale est de prêter l’argent qu’elles ont en propre et de l’argent qu’elles n’ont pas mais qu’elles empruntent.

L’argent qu’elles ont en propre, ce sont les capitaux propres dits tangibles c’est-à-dire les capitaux réels qui sont pour l’essentiel les bénéfices conservés et accumulés au cours des années passées.

Il est dangereux pour les banques de prêter de l’argent qu’elles n’ont pas mais qu’elles empruntent, mais c’est possible à condition de respecter la règle prudentielle d’endettement qui est la suivante : le total des dettes d’une banque ne doit pas dépasser 10 fois le montant de ses capitaux propres tangibles.

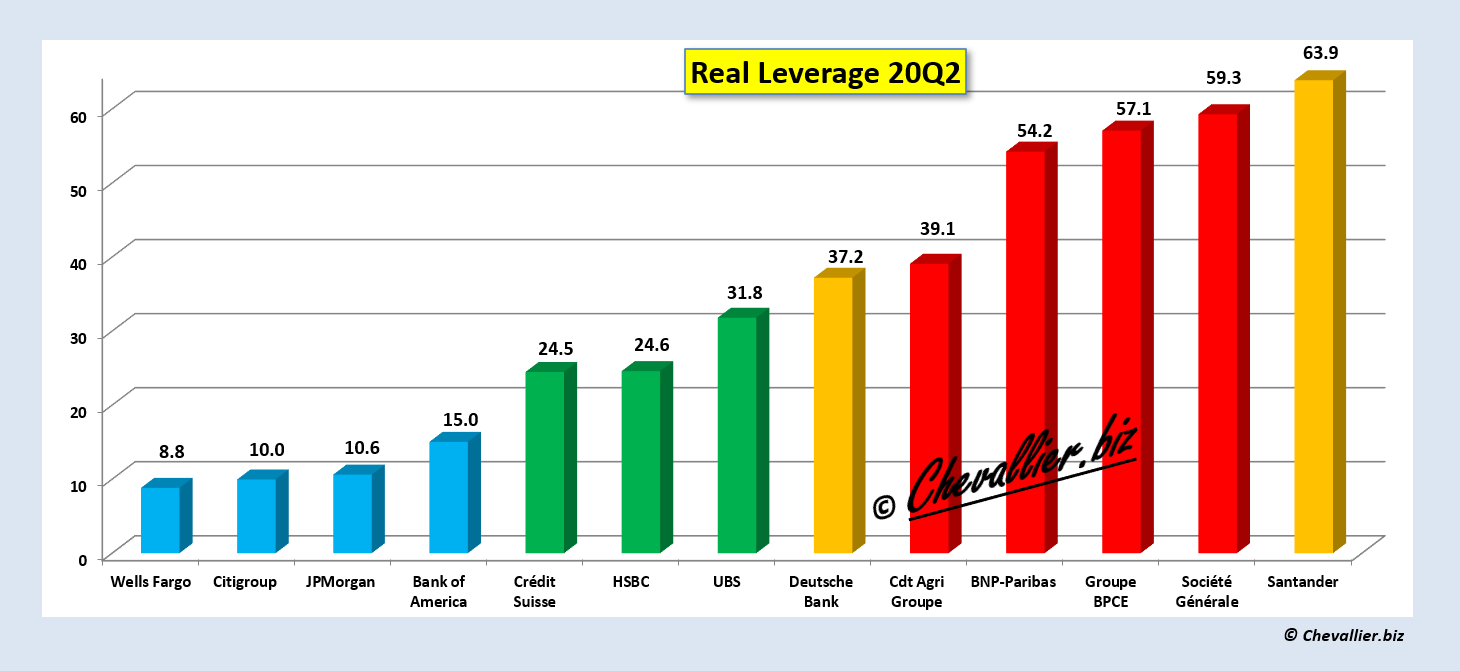

Or, beaucoup de banksters, surtout en Europe, ne respectaient pas cette règle de bonne gestion (qui n’est pas transcrite en règle juridique impérative sous la pression de ces mêmes banksters qui ont un pouvoir d’influence considérable sur les organismes de supervision bancaire…) comme le montrent les analyses minutieuses des bilans des plus grandes banques américaines et européennes,

Document 1 :

Cette histoire de coronavirus a encore aggravé la situation des banques qui ne respectaient pas cette règle prudentielle d’endettement et là encore, les banksters ne respectent plus une autre règle comptable dite IFRS 9 qui oblige les dirigeants des banques à classer les prêts qu’ils ont accordés à leurs clients en trois catégories de risques…

Dans la première catégorie, 1, sont classés les prêts qui sont considérés comme étant sans risques d’être impayés. Ce sont les dirigeants de ces banques qui les classent ainsi mais ceux de BNP-Paribas ont admis que finalement certains de ces clients ne remboursaient jamais ces prêts, ce qui conduisait à des pertes se montant à 1 % du total de ces prêts.

Dans la troisième catégorie, 3, sont classés par les dirigeants de ces banques les prêts qui sont considérés comme ayant de forts risques d’être impayés. Ce sont des emprunteurs qui ont déjà été incapables de payer certaines de leurs échéances précédentes.

Dans la deuxième catégorie, intermédiaire, 2, sont classés par les dirigeants de ces banques les prêts qui sont considérés comme ayant certains risques d’être impayés. Ce sont par exemple des clients dont les risques étaient classés en catégorie 1 et qui sont victimes de cette histoire de coronavirus, et ils sont évidemment nombreux !

Document 2 :

Cette règle comptable IFRS 9 oblige les banques à provisionner la totalité des pertes potentielles classées en catégories 2 et 3, ce qui signifie que les dirigeants de ces banques sont obligés de mettre de l’argent de côté pour faire face à ces prêts qui ne leur seront jamais remboursés.

Ces provisions viennent donc en diminution des bénéfices des banques.

Ainsi, les quatre plus grandes banques américaines ont augmenté leurs provisions de… 50 milliards de dollars au cours du premier semestre 2020 en prévision des pertes potentielles causées par cette histoire de coronavirus qui risquent d’empêcher leurs clients de pouvoir rembourser les prêts classés en catégories 2 et 3… ce qui a fait plonger leurs bénéfices d’autant !

Quid en Europe ?

Les banksters européens n’ont pas augmenté leurs provisions pour risques d’impayés comme les règles comptables IFRS 9 pourtant impératives les y obligent.

Cependant, les banksters d’UBS puis de Deutsche Bank ont publié des documents avouant ces tromperies condamnables mais pas condamnées, évidemment…

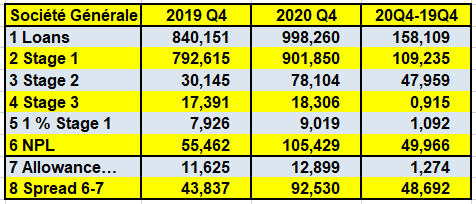

Il en est de même des banksters de Société Générale qui publient dans leurs comptes de 2020 un document montrant que leurs pertes potentielles fin 2020 sont de 78 milliards d’euros en catégorie 2 et 18 milliards en catégorie 3…

Document 3 :

… ce qui fait 105 milliards (NPL) en comptant 1 % de pertes potentielles sur les prêts classés en catégorie 1,

Document 4 :

Comme le montant des capitaux propres tangibles de Société générale publié par la banque elle-même est de… 46 milliards d’euros, les capitaux propres de Société Générale étaient… négatifs fin 2020 !

Document 5 :

En effet, une banque qui a des capitaux propres négatifs, c’est une banque qui n’a plus de capitaux propres, donc qui est en réalité en faillite !

Tout est simple… à condition d’observer précisément les documents comptables publiés par les banksters français.

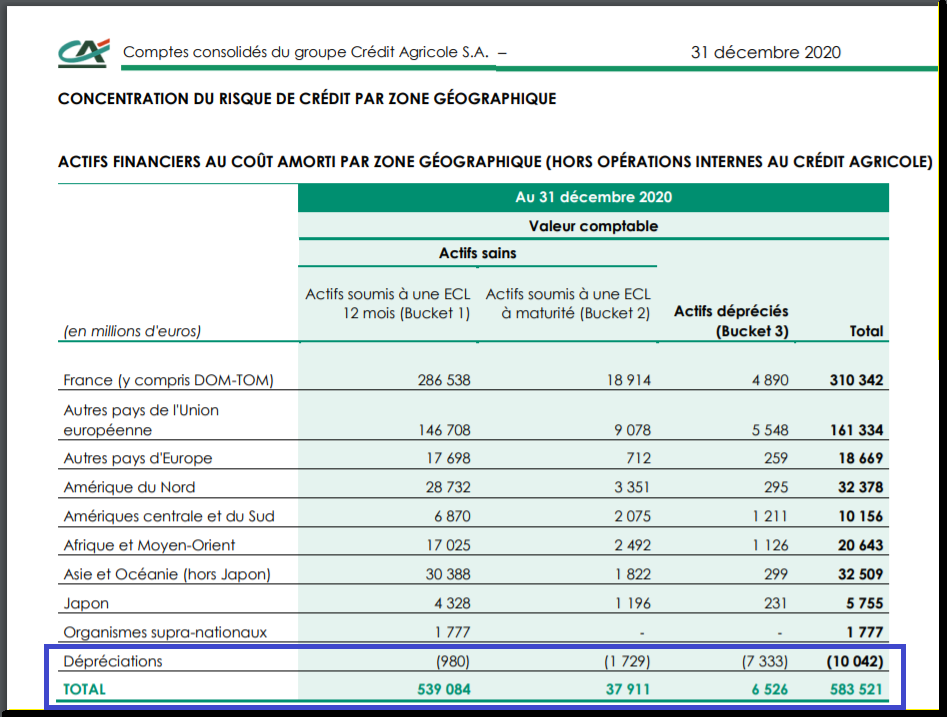

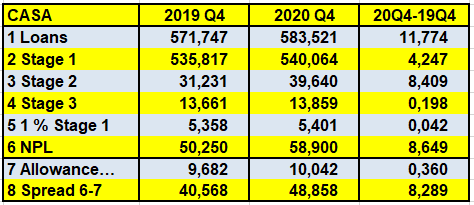

Les banksters de Crédit Agricole ne publient même pas un document permettant de calculer les montants des trois catégories de prêts, mais des documents partiels montrant que sur une partie d’entre eux portant sur 500 milliards d’euros seulement…

Document 6 :

… leurs provisions ne se montent qu’à 10 milliards alors que leurs pertes potentielles en catégories 2 et 3 (+ 1 % de la catégorie 1) se montent à 58,9 milliards…

Document 7 :

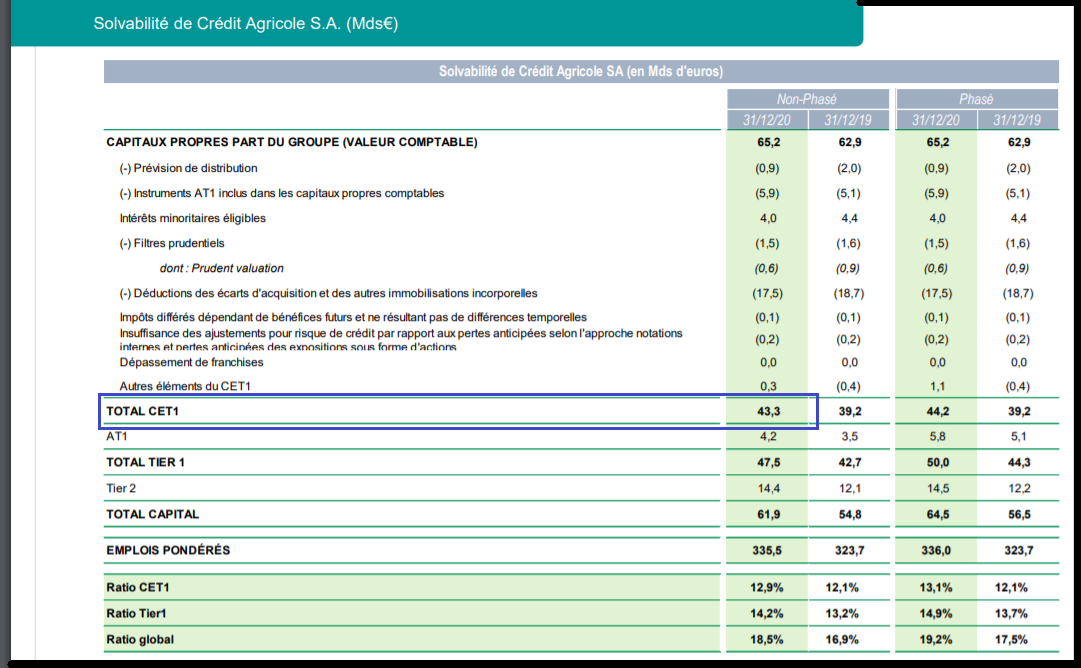

… alors que les capitaux propres de Crédit Agricole se montent à 43,3 milliards !

Document 8 :

Conclusion : le Crédit Agricole qui était la banque française paraissant être la plus vertueuse aurait dû être déclarée en faillite en faillite en appliquant les règles comptables officielles IFRS 9.

Société Générale et Crédit Agricole ont en fait un taux d’impayés sur les prêts qui ont été accordés de l’ordre de… 10 % à cause de cette histoire de coronavirus !

Il en est de même a priori pour les banksters de BNP-Paribas et de BPCE qui n’osent même pas publier de données permettant de constater leur faillite !

Les quatre plus grandes banques françaises sont donc en réalité en faillite, comme l’était BNP-Paribas en 2011-2012, ce que certains de leurs dirigeants avouent plusieurs années plus tard comme le rapporte le film documentaire BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne… régulièrement censuré après la mise en ligne de mes articles en faisant part…

Cliquer ici pour voir ce film édifiant tant qu’il n’est pas censuré.

Document 9 :

Ces quatre big banks françaises n’ont pas été déclarées en faillite car elles sont maintenues artificiellement en survie par la BCE et par les autorités françaises, mais un tsunami bancaire se produira nécessairement en Europe un jour prochain…

***

Je propose dans le cadre de mon abonnement Platinum des solutions pour sauver et même pour valoriser son patrimoine financier en cas de tsunami bancaire.

© Chevallier.biz

Bonjour M CHEVALLIER, tout cela est vrai mais les banksters s’approprieront une partie des dépôts bancaires de leurs clients (privés ou entreprises) qui sont d’environ 2 500 milliards d’euros en France en temps voulu (bail-in), alors pourquoi s’inquiéter ? La fête peut continuer et se payer grassement. D’ailleurs il est très compliqué dans certaines banques de retirer de l’argent comme bon vous semble, ou de faire des virements d’un certain montant sans explications dument argumentées, ces derniers étant plafonnés « et soumis à autorisation de la banque ».