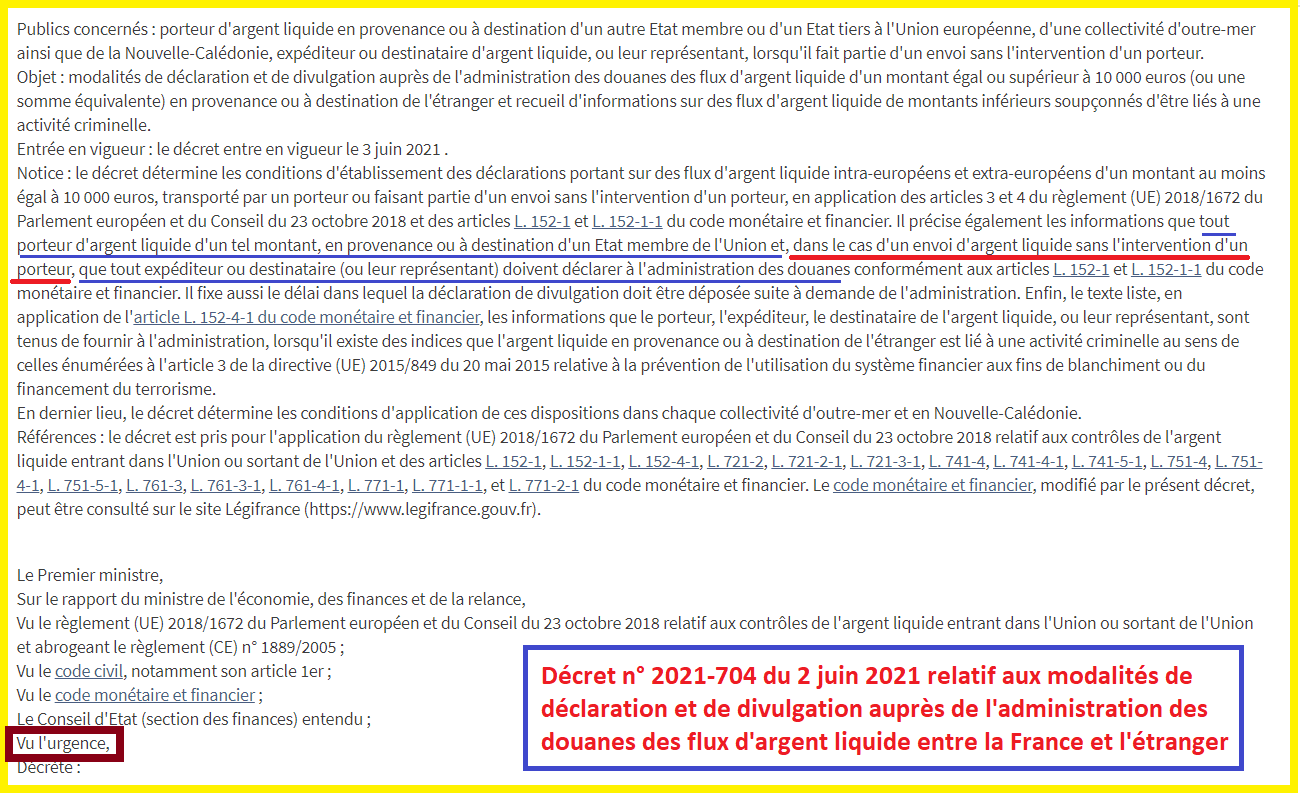

Un décret publié « en urgence » le 2 juin est passé totalement inaperçu alors qu’il est annonciateur d’un retour au contrôle des changes en France…

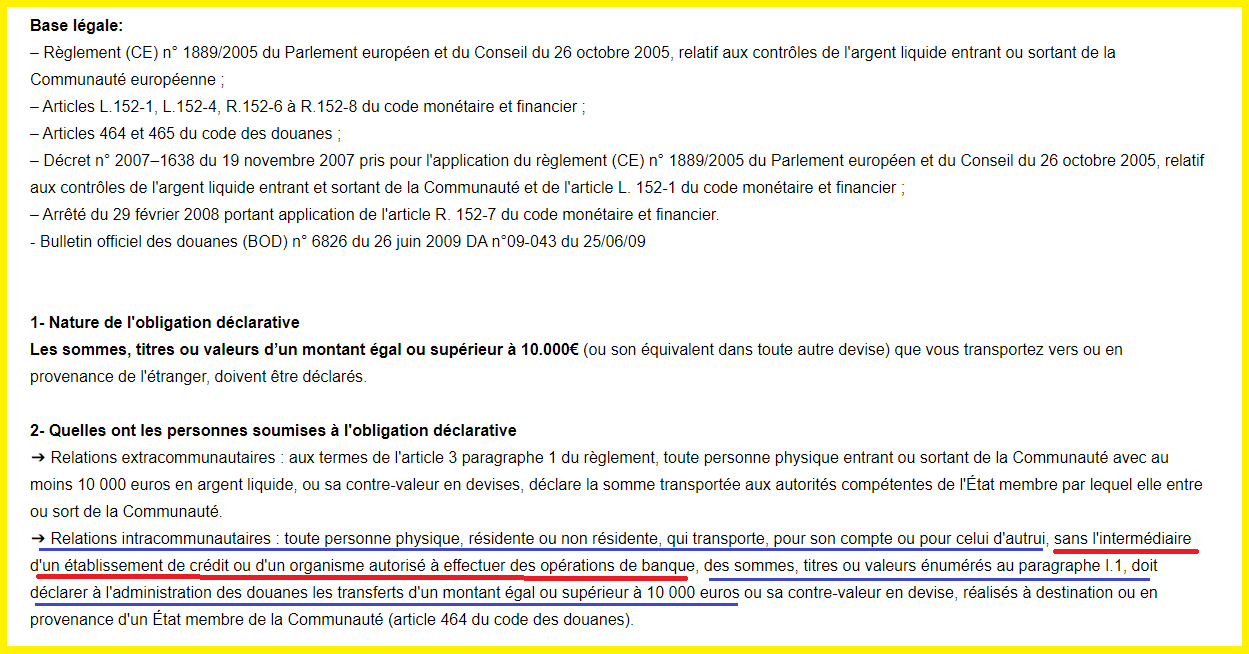

En effet, ce Décret n° 2021-704 du 2 juin 2021 relatif aux modalités de déclaration et de divulgation auprès de l’administration des douanes des flux d’argent liquide entre la France et l’étranger précise que les personnes qui font un virement bancaire pour un montant supérieur à 10 000 euros de la France vers un autre pays, y compris de la zone euro, sont obligées de faire une déclaration auprès des douanes depuis le 3 juin…

Document 1 :

… alors qu’auparavant, elles pouvaient le faire en un clic de mulot sans faire cette formalité !

Document 2 :

Normalement, depuis l’adoption de cette monnaie unique contre nature qu’est l’euro, le principe qui gère la circulation des capitaux est qu’ils peuvent passer librement d’un pays (membre de cette zone) à un autre comme ils pouvaient le faire librement jadis à l’intérieur de chaque pays membre.

Ainsi par exemple, du temps où le franc français existait encore, les capitaux pouvaient circuler librement dans le cadre du territoire français sans déclaration aux douanes, évidemment, et dans la mesure où les « espaces nationaux » des pays membres ont disparu, la BCE remplace les banques centrales nationales, et de ce fait la circulation des capitaux était (et aurait dû rester) libre de déclarations en douanes entre pays membres de la zone.

Tout a changé depuis ce décret du 2 juin car une nouvelle construction juridique est mise en place : ce sont les personnes qui veulent placer leur capital hors de France qui doivent pour l’instant faire cette déclaration en douanes, et comme nul n’étant censé ignorer la loi (et les décrets !), les banques se trouvent donc déchargées de cette obligation qui incombe à leurs clients.

En effet, auparavant, les banques faisaient elles-mêmes ces déclarations qui étaient normales car ces opérations transnationales doivent être intégrées dans les statistiques officielles du système bancaire international et dans les comptes nationaux, sans incidence sur les personnes à l’origine de ces actes.

Cependant, depuis le 3 juin, ce sont les personnes qui veulent mettre à l’abri leur patrimoine financier qui doivent faire ces déclarations, les banques concernées n’ayant plus qu’à vérifier leur existence.

Étape suivante : il suffira d’obliger par décret ou arrêté ministériel les personnes à demander l’autorisation d’exporter des capitaux (et à en justifier la raison) pour pouvoir disposer de ces déclarations en douanes nécessaires, ce qui s’apparente à un rétablissement d’un contrôle des changes comme jadis (avant les années 90).

Comme je l’ai écrit à maintes reprises dans mes articles, depuis cette histoire de coronavirus, les banques européennes et en particulier les banques françaises sont en faillite en appliquant les règles comptables IFRS en vigueur.

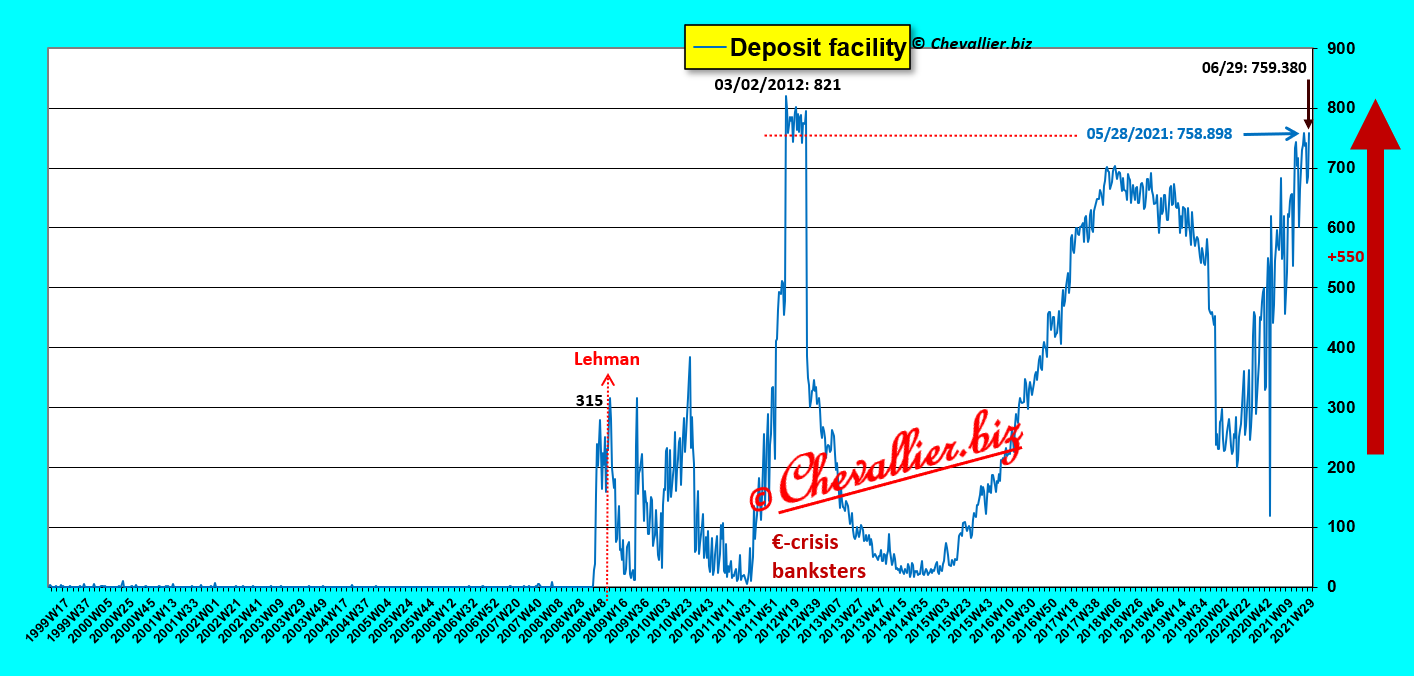

Leur situation s’est détériorée à cause des décisions catastrophiques prises par les autorités, en particulier en France, si bien que les facilités de dépôts des banques de la zone (euro) ont atteint les niveaux atteints en 2012 lorsque les banques comme BNP-Paribas étaient au bord de la faillite,

Document 3 :

Ce document 3 permet de comprendre la raison pour laquelle ce décret a été pris « en urgence » le 2 juin car les facilités de dépôts augmentaient alors exponentiellement et elles atteignaient le 28 mai les niveaux de 2012, et il en est encore ainsi encore actuellement.

Pour rappel, en cas d’éclatement de la zone euro, les personnes qui auront des capitaux par exemple en Allemagne auront un capital en deutsche marks rétablis largement supérieur à ceux qui auront conservé des francs français pour un même montant actuellement en euros, d’où l’intérêt d’arrêter au plus tôt une fuite des capitaux qui précipiterait un tsunami bancaire en euro à partir de la France !

Pour mémoire, les rendements des bons des Trésors à 10 ans font office d’ersatz de monnaies nationales et les écarts entre les rendements du 10 ans français et ceux du Bund sont élevés… surtout en considération des taux négatifs pour le Bund !

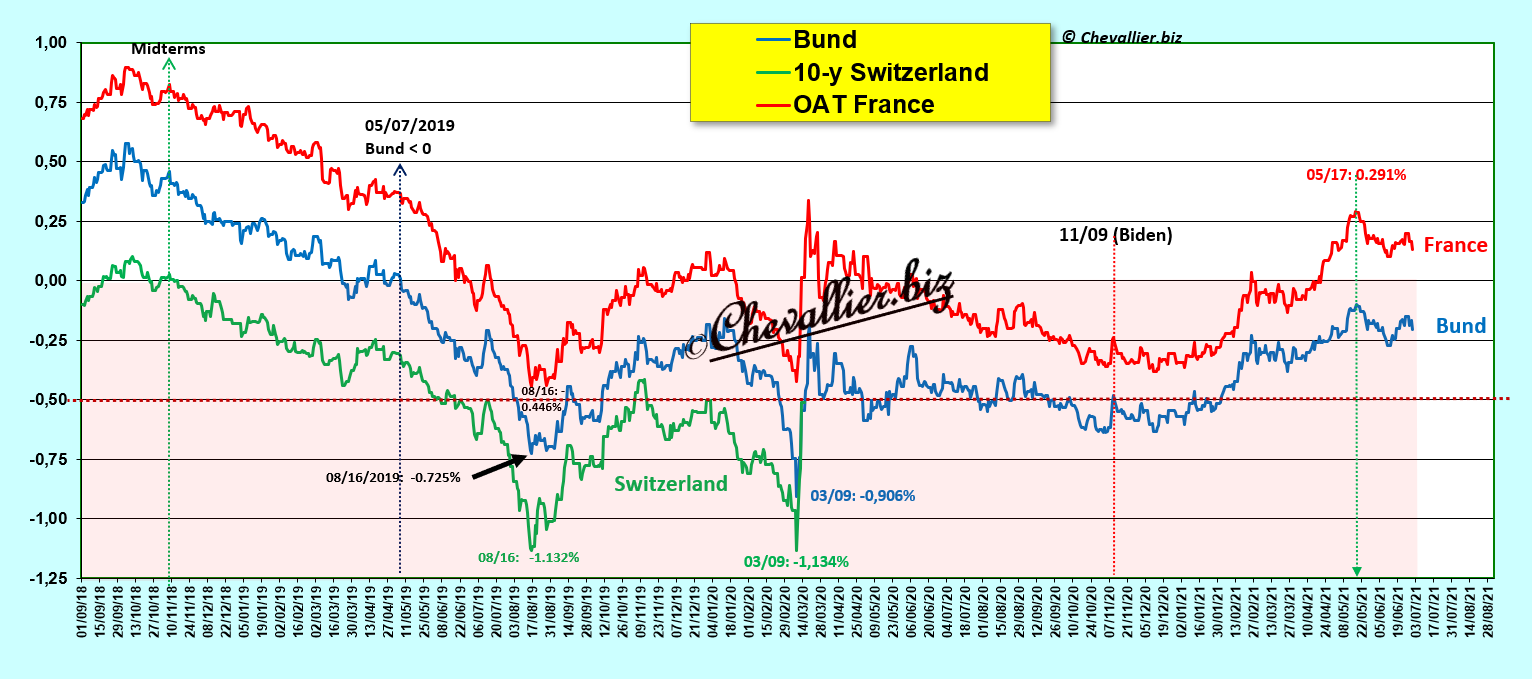

Document 4 :

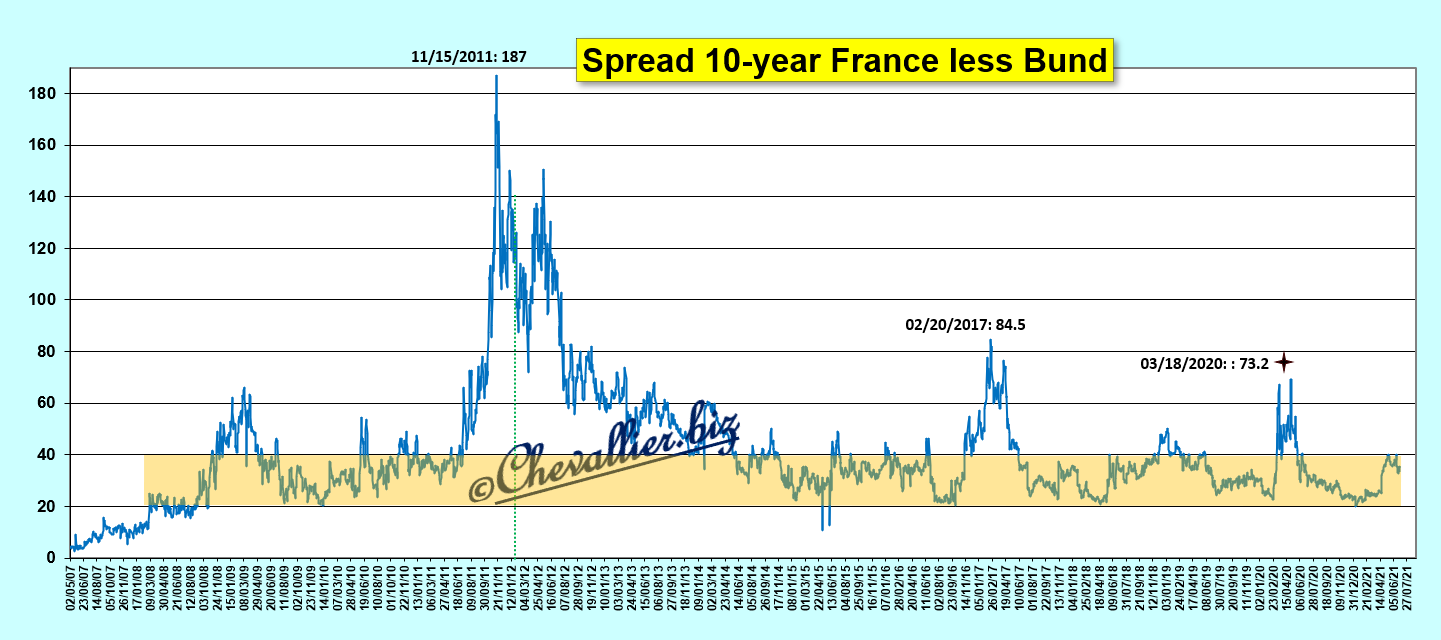

Cependant, l’écart entre la France et l’Allemagne est plus important que ce qu’indiquent ces données car les taux de ces bons des Trésors de la zone (euro) sont fortement manipulés pour que l’écart entre le 10 ans français et le Bund reste dans une bande de fluctuation considérée comme normale,

Document 5 :

Tous les indicateurs précurseurs fiables sont actuellement concordants : ils confirment le déclenchement d’un crash, d’un Krach et d’un tsunami bancaire en Europe pour un avenir de plus en plus proche…

***

Un lecteur de la Revue de presse de Pierre Jovanovic a attiré mon attention sur ce décret funeste mais son interprétation ne correspond pas à la réalité qui est pire encore que ce qu’ils en écrivent !

Cliquer ici pour y accéder.

Cliquer ici pour (re)voir le film édifiant de France 3 sur les banksters de BNP qui montre que cette banque était au bord de la faillite en 2012 comme elle l’est actuellement : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Cliquer ici pour voir ce décret du 2 juin 2021.

***

Toute personne sensée disposant d’un capital financier doit impérativement prendre ses dispositions pour éviter le pire.

Je fournis de telles solutions, surtout dans le cadre de l’abonnement Platinum…

© Chevallier.biz

Bonjour Jean Pierre,

En début d’article vous dites « les personnes qui font un virement bancaire « , mais d’après le texte ils parlent que de transport d’argent liquide hors de France pour un montant égal ou supérieur à 10 000€.

Il y avait déjà une limite de transport de cash ou d’équivalence ( pierre précieuse, or… )

Encore un pas vers une société sans cash où les gens qui payent en cash sont vu comme des terroristes !

BAV

Nicolas

Cela concerne ce qui est physique le cash entre autre et non les virements visiblement…

https://kiosque.bercy.gouv.fr/alyas/msite/view/lettre-daj/15782