Pierre Jovanovic dans sa revue de presse de ce 17 mai vient de citer certains de mes articles de mon site à propos de la situation des banques françaises qui est effectivement catastrophique et il a parfaitement raison !

Lui et moi nous ne travaillons pas de la même façon mais nous en arrivons souvent aux mêmes conclusions.

Lui en tant que journaliste se base sur des articles de presse, des dépêches d’agences, sur les nombreux témoignages de ses nombreux lecteurs et… sur ses intuitions et en particulier au sujet des banques il en arrive aux mêmes conclusions que les miennes qui se basent sur l’analyse de leurs résultats financiers.

Pierre Jovanovic a le très gros avantage d’avoir bien compris que la création monétaire indue provoque toujours des désastres comme il l’a bien montré dans son livre sur l’Allemagne de l’entre-deux guerres : Adolf Hitler ou la revanche de la planche à billets.

Actuellement, cette création monétaire n’est pas provoquée par la fameuse planche à billets mais par les banksters qui ne respectent pas les règles prudentielles d’endettement.

Nous sommes malheureusement bien seuls à dénoncer les agissements des banksters qui vont avoir des conséquences catastrophiques en France !

J’apporte ici quelques précisions à la suite de ce qu’il vient d’écrire…

***

Pour l’essentiel, il faut savoir que les quatre big banks françaises ont des capitaux propres négatifs en appliquant les règles comptables qui sont pourtant impératives.

Elles auraient donc dû être déclarées en faillite mais les autorités françaises et européennes ne veulent pas prendre de telles décisions car cela aurait tout de suite des conséquences particulièrement graves.

Elles préfèrent reporter le pire à plus tard…

Le problème principal des banques concerne présentement les prêts qu’elles ont accordés et qui risquent de ne pas être remboursés à cause de cette histoire de coronavirus… et qui ne sont pas provisionnés.

En appliquant les règles comptables en vigueur, en particulier l’IFRS 9, les quatre big banks françaises ont en réalité des capitaux propres… négatifs !

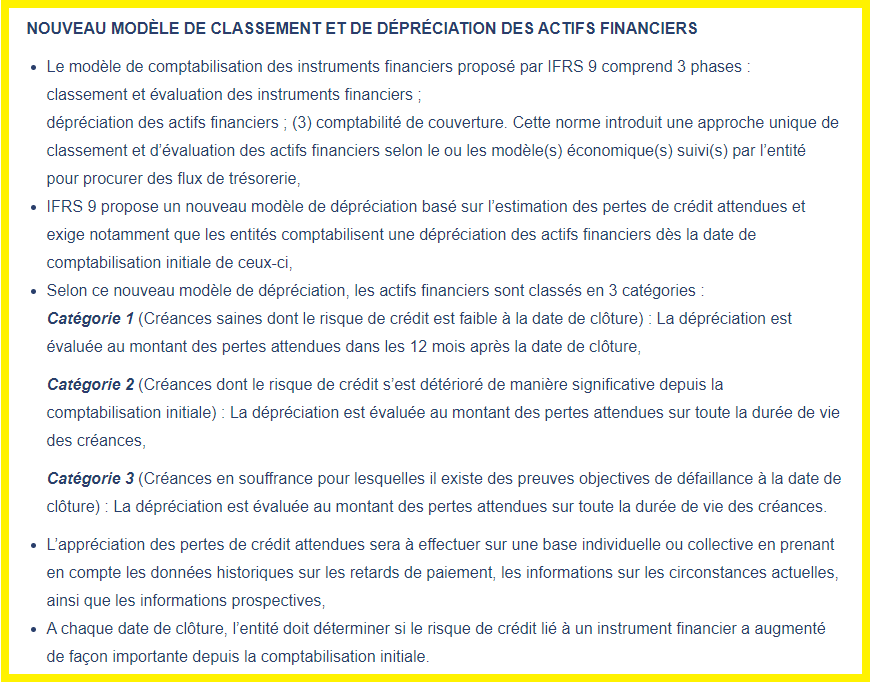

En effet, d’après cette règle comptable IFRS 9 les banques doivent classer les prêts qu’elles ont accordés à leurs clients en trois catégories de risques…

Dans la première catégorie, 1, sont classés les prêts qui sont considérés comme étant sans risques d’être impayés par les dirigeants de ces banques mais ceux de BNP-Paribas ont admis que finalement certains de ces clients ne remboursaient jamais ces prêts, ce qui conduisait à des pertes se montant à 1 % du total de ces prêts.

Document 1 :

Dans la troisième catégorie sont classés les prêts qui sont considérés comme ayant de forts risques d’être impayés par les dirigeants de ces banques. Ce sont des emprunteurs qui ont déjà été incapables de payer certaines de leurs échéances précédentes.

Dans la deuxième catégorie, intermédiaire, sont classés les prêts qui sont considérés comme ayant certains risques d’être impayés par les dirigeants de ces banques. Ce sont par exemple des clients dont les risques étaient classés en catégorie 1 et qui sont victimes de cette histoire de coronavirus, et ils sont évidemment nombreux !

Cette règle comptable IFRS 9 oblige les banques à provisionner la totalité des pertes potentielles classées en catégories 2 et 3, ce qui signifie que les dirigeants de ces banques sont obligés de mettre de l’argent de côté pour faire face à ces prêts qui ne leur seront jamais remboursés.

Ces provisions viennent donc en diminution des bénéfices des banques.

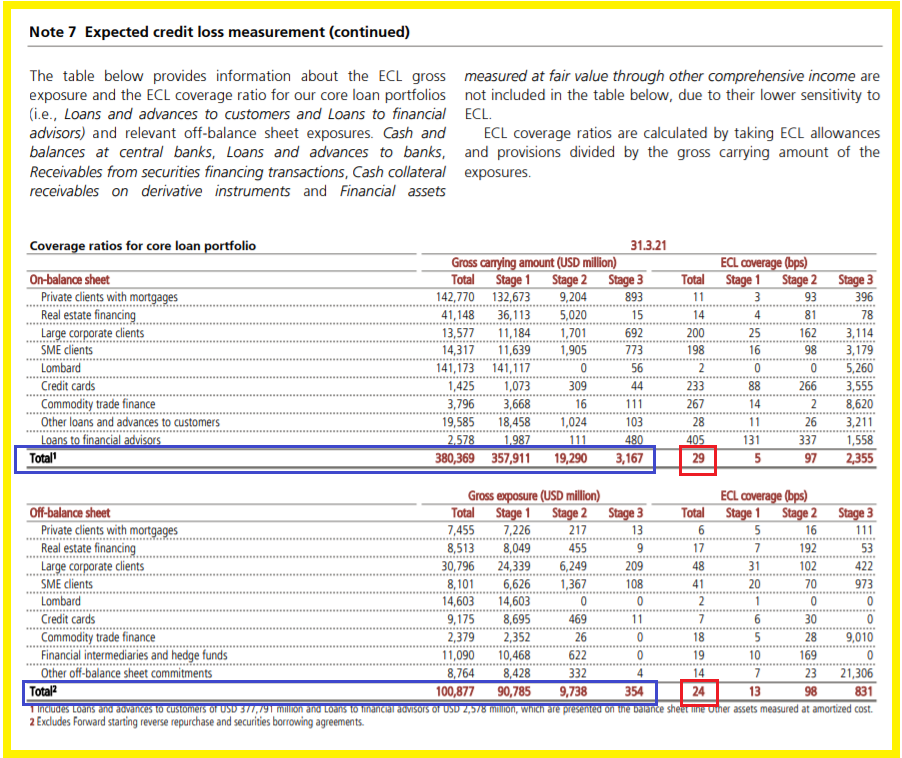

Une seule banque européenne publie un document permettant de déterminer correctement le montant de ces pertes prévisionnelles : UBS.

La répartition des pertes prévisionnelles classées en catégories 1, 2 et 3 (stages en anglais, encadré en bleu) montre que seuls 29 % de ces pertes sont provisionnées (encadré en rouge) pour ce qui concerne les actifs financiers inscrits au bilan et UBS publie en-dessous l’équivalent pour les instruments financiers hors bilan (Off),

Document 2 :

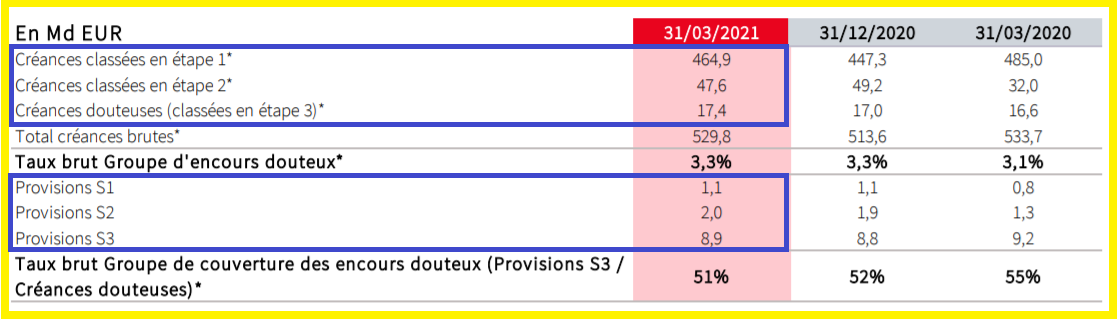

J’ai été étonné de constater que les banksters de Société Générale avaient été les seuls en France à publier un tel document sur les pertes prévisionnelles sur leurs prêts pour la fin de l’année 2020 (mais sans le hors-bilan !) et ils ont récidivé pour les comptes du 1° trimestre 2021 qui montrent que 65 milliards d’euros classés en catégories 2 et 3 ne sont provisionnés que pour… 12 milliards, ce qui fait… 53 milliards de pertes qui ne sont pas provisionnées et qui auraient dû l’être dans le cadre de l’IFRS 9 !

Document 3 :

Comme le montant des capitaux propres réels de Société Générale est de 47,6 milliards d’euros (Fonds propres common equity Tier 1), la Générale a des capitaux propres… négatifs à hauteur de… 5,4 milliards sur la seule base de ces documents publiés par les banksters eux-mêmes !!!

Document 4 :

Et il en est de même pour les autres big banks françaises… alors que les quatre big banks américaines ont provisionné plus de 50 milliards de dollars supplémentaires pour faire face à ces impayés sur les prêts au premier semestre 2020 !

***

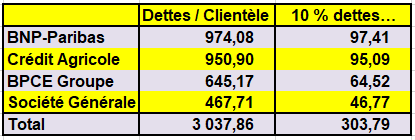

Un autre aspect de la débâcle prévisible du système bancaire européen et français intéresse beaucoup de monde : que se passerait-il si tous les clients des banques retiraient ne serait-ce que 10 % de leurs avoirs ?

Les clients des banques ont de l’argent en dépôt sur leurs comptes bancaires : 3 037 milliards d’euros au total pour les quatre big banks !

Document 5 :

Donc, en retirant 10 % du montant de leurs comptes bancaires, les clients des banques françaises feraient perdre plus de… 300 milliards à leurs banques qui seraient alors dans l’obligation de les emprunter sur les marchés internationaux ou à la BCE pour ne pas faire faillite !

C’est la raison pour laquelle ces banksters essaient par tous les moyens de ne pas restituer à leurs clients l’argent qu’ils veulent retirer comme le rapportent les lecteurs de Pierre Jovanovic.

***

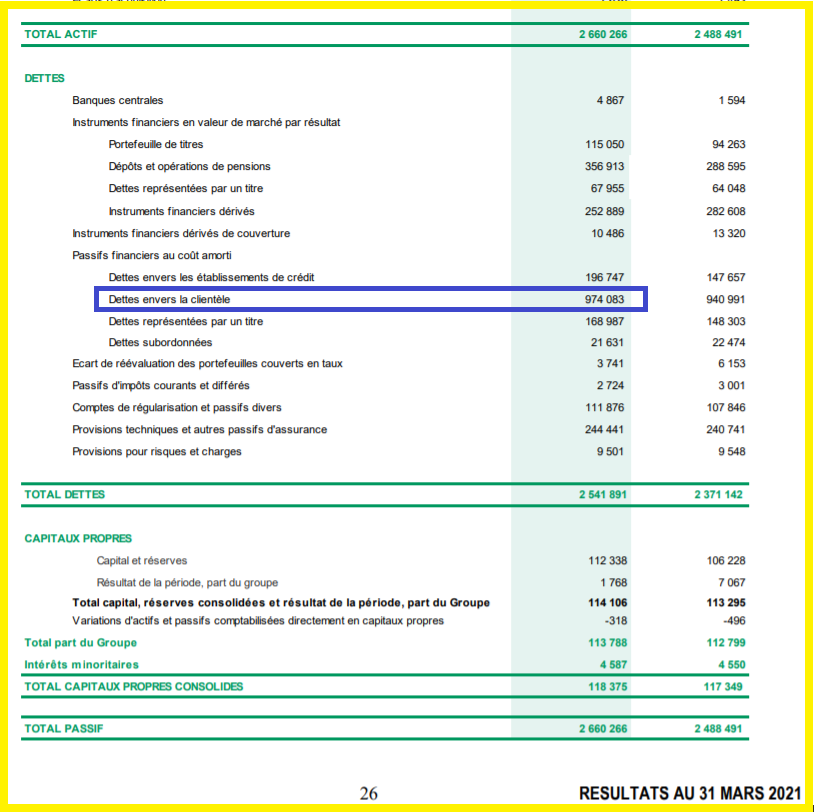

Pour information, les clients de BNP-Paribas ont une position créditrice de 974 milliards d’euros vis-à-vis de leur chère banque,

Document 6 :

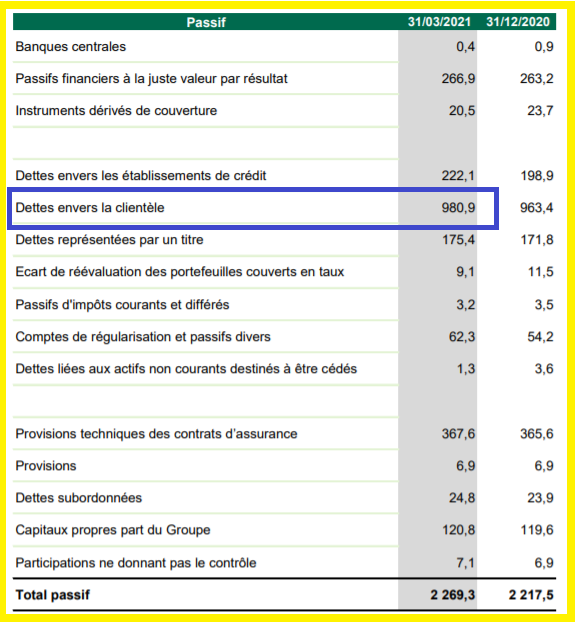

Pour Crédit Agricole Groupe,

Document 7 :

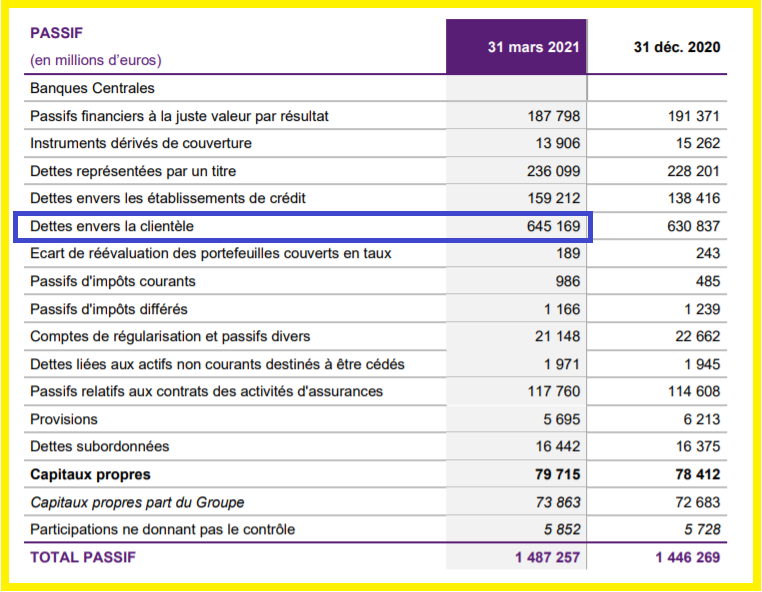

Groupe BCE,

Document 8 :

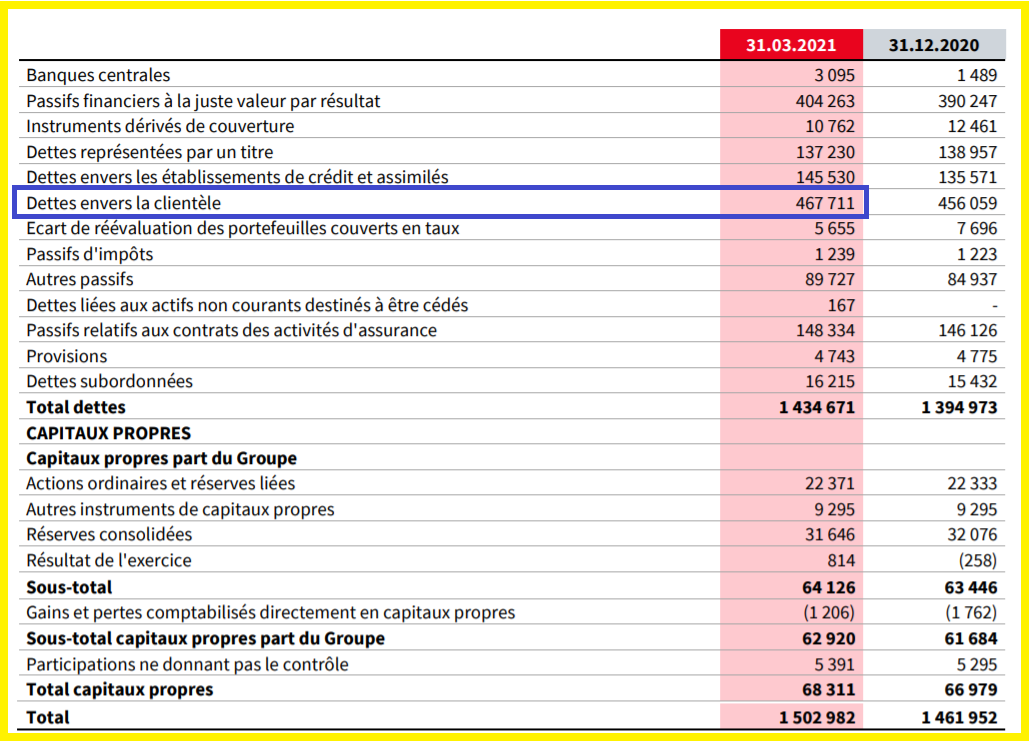

Société Générale,

Document 9 :

Le tsunami bancaire en Europe ne s’est pas produit mais il se produira nécessairement un jour…

Dans cette perspective, toutes les personnes qui possèdent un certain capital financier doivent prendre leurs dispositions pour le sauver.

Je propose des solutions dans le cadre de mes abonnements, surtout pour ce qui concerne l’offre Platinum…

***

Cliquer ici pour accéder au site de Pierre Jovanovic.

Le document 1 est extrait du site du cabinet Jegard et Creatis qui donne des explications claires et concises concernant les règles d’évaluation et de comptabilisation de ces prêts dits non performants, Non Performing Loans, NPL dans le cadre de l’IFRS 9.

Cliquer ici pour y accéder.

Cliquer ici pour accéder à un de mes articles portant sur la comptabilisation les pertes prévisionnelles des prêts bancaires non provisionnés.

© Chevallier.biz

En effet les autorités européennes ne veulent surtout pas commettre la même erreur de Henry Paulson qui a stoppé les vivres de Goldman Sachs qui a provoqué la crise de 2008. La stratégie est que les banques rachètent, fusionnent avec les banques en faillites même si leurs provisions ne sont pas suffisantes. On espère que cela passera. C’est la stratégie de l’autruche qui met sa tête dans le trou. Mais quel trou!

Sans remettre en cause le fond de cet article (il est clair que les banques françaises sont sous-capitalisées), je ne fais pas la même lecture que vous du bilan de la sogé (mais peut-être ai-je mal compris, d’où ce message).

En effet, il est noté que le montant total des créances classées en étape 2 est de 47 milliards.

La norme IFRS demande de provisionner à hauteur des pertes prévues.

Autant pour l’étape 3, que la perte prévue soit proche de 100%, OK

Mais pour l’étape 2, vous ne pouvez pas demander à la sogé de provisionner 100% des créances en étape 2, sinon cela voudrait dire que les sociétés classées en niveau 2 vont toutes (100%) perdre 100% de leur valeur. donc toutes faire faillite, donc toutes être en étape 3 (ce qui contredit leur classement en 2).

On peut faire cette hypothèse dans la cadre d’un stress test pour montrer la fragilité en cas de grosse crise mondiale. Mais dire que la sogé est en faillite virtuelle me parait exagéré : tout au plus, ils auraient du provisionner 30 milliards au lieu de 10.. mais pas 50 !

Si 100% des entreprises en étape 2 font faillite, c’est à dire 10% du portefeuille, cela signifie que 2 millions de personnes se retrouvent au chômage, puis par effet domino beaucoup plus. On aura donc une révolte de type gilets jaunes, des pillages de magasin, ou de la famine, bien avant que la SG ne soit en faillite.

Comprenons-nous bien : vous avez raison sur le fond, mais, dans la chronologie des évènements, je ne pense pas que la faillite des banques soit ce qui arrivera en premier.

C’est aussi ce qu’on peut reprocher à Pierre Jovanovic : j’aime beaucoup ses analyses, mais à force de crier au loup et à la faillite prochaine des banques depuis 10 ans, il perd de la crédibilité. Oui, ce qu’il prédit arrivera, MAIS en ces temps de folie de great reset, les risques systémiques « autres » (faillite des états par remontée des taux, dictature technologique, conflit avec la Chine…) sont bien plus élevés.