Un petit point s’impose sur les aventures en trois actes des banques américaines et des banksters européens depuis le début des années 2000 après cette histoire de coronavirus…

Acte I

Pour rappel, au tout début des années 2000 des banksters américains n’ont plus respecté la règle prudentielle d’endettement édictée par ce bon vieux Greenspan, à savoir un multiple d’endettement (leverage) qui ne doit pas dépasser 10, ce qui signifie que les dettes des banques ne doivent pas dépasser 10 fois le montant de leurs véritables capitaux propres, dits tangibles.

En effet dans la plupart des grandes banques des États-Unis, tous leurs salariés, du conseiller de clientèle face à ses clients jusqu’au grand patron, tous avaient intérêt à accorder le plus possible de crédits, surtout hypothécaires même à des ménages dont ils savaient qu’ils ne pourraient pas honorer leurs dettes car Fannie Mae et Freddie Mac les rachetaient, les titrisaient et les revendaient sur les marchés financiers (en Mortgage Backed Securities, MBS)… avec les garanties de l’Etat !

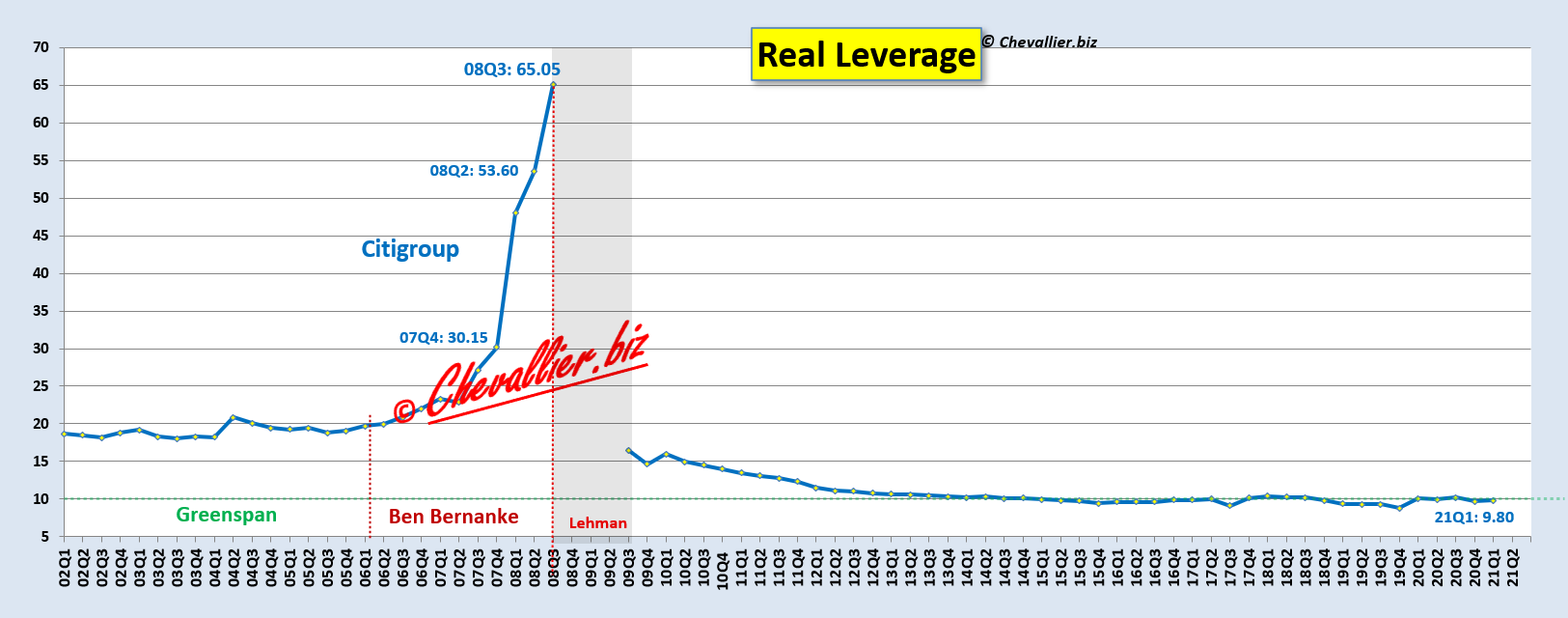

Ainsi par exemple, le leverage de Citigroup a pu monter jusqu’à 65, ce qui signifie que le total de ses dettes correspondait à 65 fois le montant de ses véritables capitaux propres, dits tangibles connus maintenant sous l’appellation de Common Equity tier 1 (CET 1).

Document 1 :

Ce système était dangereux car les banques ne supportaient plus les risques de défaut de paiement de leurs clients dont l’évaluation constitue normalement le cœur de leur métier.

Ainsi, une bulle financière s’est développée à partir de ces excès de crédits accordés par beaucoup de grandes banques (alors que beaucoup de ces crédits n’auraient pas dû être accordés).

Les autorités américaines ont fait éclater cette bulle (en flinguant pour l’exemple la banque des frères Lehman) car l’argent doit rester sain, ce qui est le premier pilier des Reaganomics dixit Arthur, Laffer.

Malheureusement l’éclatement d’une bulle monétaire crée toujours des dommages collatéraux considérables : ce fut la Grande récession avec des millions de chômeurs supplémentaires, un grand nombre des saisies immobilières et donc de drames.

Cependant, cette hypertrophie monétaire a été résorbée, ce qui a ouvert la voie à la plus longue période de prospérité que l’Amérique ait connue.

En Europe, les autorités monétaires et politiques n’ont pas voulu prendre de telles mesures, en particulier à cause de l’influence considérable des dirigeants des grandes banques… qui ont continué à ne pas respecter cette règle prudentielle pourtant vitale.

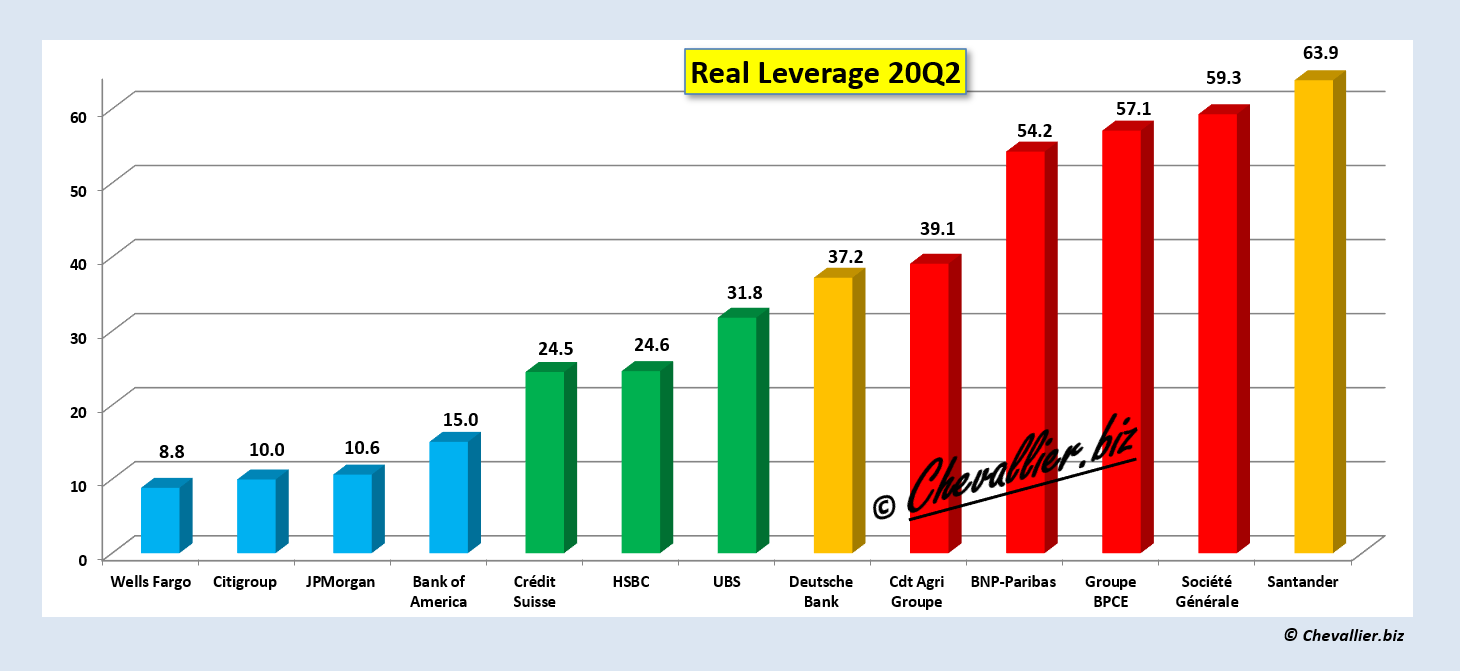

En conséquence, toutes ces grandes banques européennes avaient encore des leverages hors normes avant cette histoire de coronavirus,

Document 2 :

Elles étaient donc en position de faiblesse pour absorber le choc de la crise provoquée par les décisions catastrophiques prises par les hommes politiques qui ont empêché les gens de travailler en 2020 et encore maintenant en 2021 sous le prétexte de mettre fin à la propagation de ce virus…

Acte II

Là encore, les dirigeants, en particulier des quatre plus grandes banques américaines ont pris les bonnes décisions en provisionnant au premier semestre 2020 plus de 50 milliards de dollars pour pouvoir faire face aux risques de prêts impayés à cause de cette histoire de coronavirus.

Ces 50 milliards de dollars sont autant de bénéfices en moins pour ces quatre big banks US !

Et là encore, les dirigeants des banques européennes n’ont pas augmenté leurs provisions sur ces risques car leurs bénéfices insuffisants les auraient obligés à publier des pertes gigantesques.

Pire encore, les autorités européennes et nationales ont autorisé officiellement ces banksters à ne pas respecter les règles prudentielles impératives qu’elles avaient pourtant imposées auparavant !

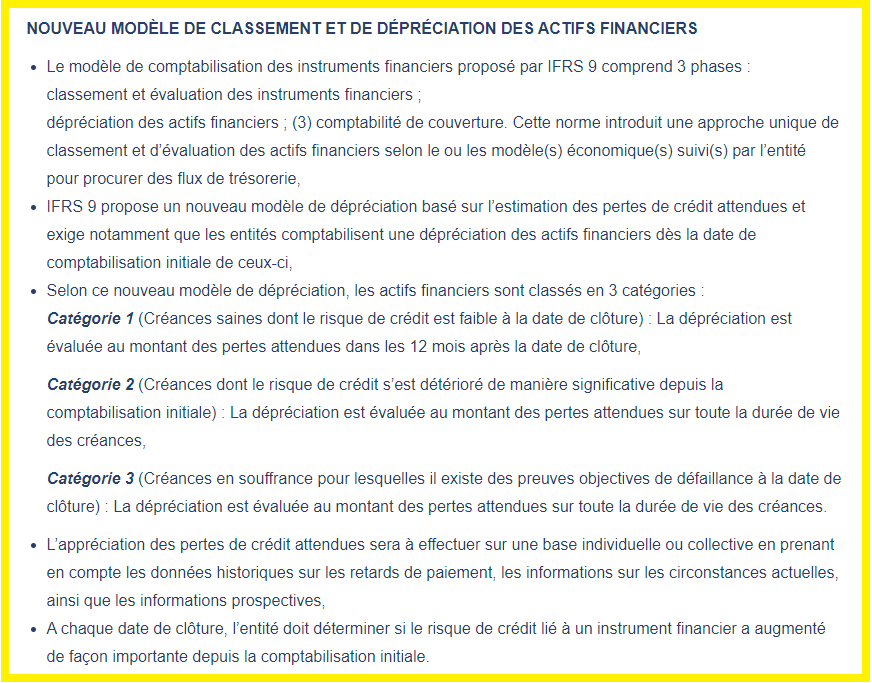

Ainsi par exemple, la règle comptable dite IFRS 9 oblige les banques à classer en trois catégories les prêts qu’elles ont accordés à leurs clients…

Dans la première catégorie, 1, sont classés les prêts qui sont considérés comme étant sans risques d’être impayés par les dirigeants de ces banques mais ceux de BNP-Paribas ont admis que finalement certains de ces clients ne remboursaient jamais ces prêts, ce qui conduisait à des pertes se montant à 1 % du total de ces prêts.

Document 3 :

Dans la troisième catégorie sont classés les prêts qui sont considérés comme ayant de forts risques d’être impayés par les dirigeants de ces banques. Ce sont des emprunteurs qui ont déjà été incapables de payer certaines de leurs échéances précédentes.

Dans la deuxième catégorie, intermédiaire, sont classés les prêts qui sont considérés comme ayant certains risques d’être impayés par les dirigeants de ces banques. Ce sont par exemple des clients dont les risques étaient classés en catégorie 1 et qui sont victimes de cette histoire de coronavirus, et ils sont évidemment nombreux !

Cette règle comptable IFRS 9 oblige les banques à provisionner la totalité des pertes potentielles classées en catégories 2 et 3, ce qui signifie que les dirigeants de ces banques sont obligés de mettre de l’argent de côté pour faire face à ces prêts qui risquent de ne jamais être remboursés.

Ces provisions viennent donc en diminution des bénéfices des banques.

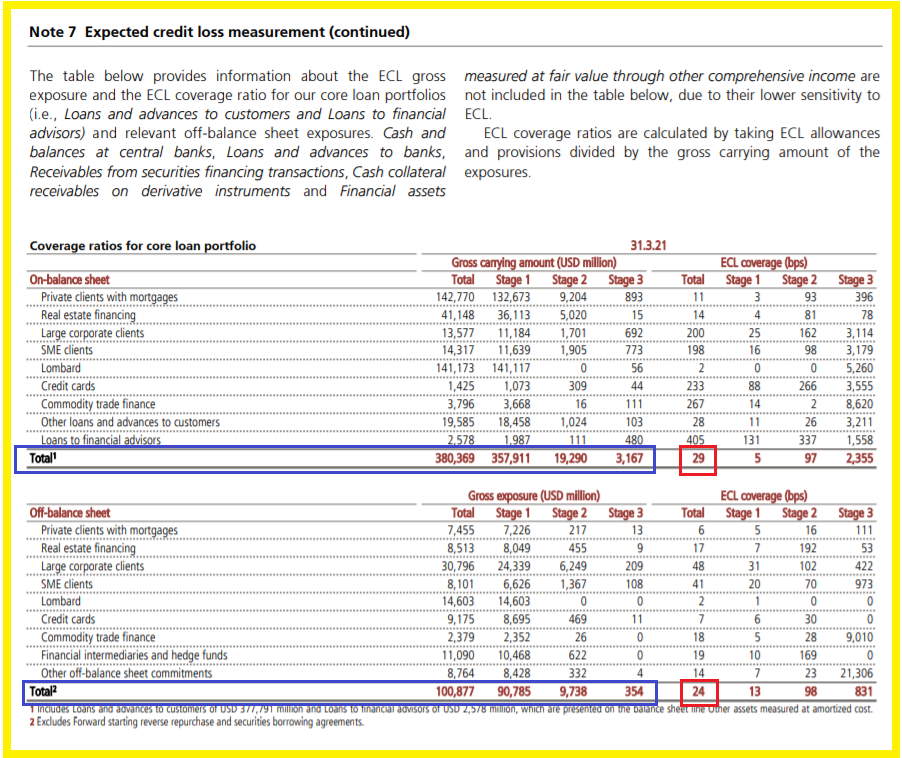

Une seule banque européenne publie un document permettant de déterminer correctement le montant de ces pertes prévisionnelles : UBS… mais cette banque comme les autres, ne provisionne pas la totalité des pertes prévisionnelles sur les prêts qu’elle a accordés !

Document 4 :

En appliquant les règles comptables en vigueur pourtant impératives, mes analyses montrent que toutes les grandes banques européennes ont en réalité des capitaux propres négatifs, c’est-à-dire qu’elles auraient dû être déclarées en faillite !

Et là encore, les autorités européennes laissent faire leurs banksters, ce qui ne fait que retarder et aggraver un tsunami bancaire inéluctable.

Acte III

Et ce n’est pas fini…

Depuis la mi-mars, des financiers américains ont remarqué que des banques déposaient au jour le jour des milliards de dollars à la Fed à un taux de… 0 % ce qui est totalement hors normes et hors de tout entendement.

Ces dépôts sont maintenant de 584 milliards de dollars… ce qui inquiète beaucoup d’Américains !

Document 5 :

Les explications principales de ces placements a priori irrationnels sont finalement assez simples…

Les banques américaines regorgent anormalement de liquidités car les gouvernements du Donald et de ce Biden ont donné ou prêté plus de 5 500 milliards de dollars à des ménages et à des entreprises sous le prétexte de les aider à supporter les conséquences des décisions catastrophiques qu’ils ont prises en empêchant les gens de travailler en 2020 et encore maintenant en 2021 sous le prétexte de mettre fin à la propagation de ce coronavirus…

Ces banques sont alors obligées de céder une partie de leurs disponibilités chaque soir pour diminuer le total de leurs actifs en prenant en pension des titres fournis par la Fed (qui ne sont pas comptabilisés dans leurs comptes car elles n’en sont pas propriétaires), ce qui leur permet de réduire leur leverage à la fin de chaque journée.

Et ô surprise, le même phénomène se produit dans la zone euro… sans que personne n’en parle, et ces dépôts au jour le jour sont nettement plus élevés qu’aux États-Unis : ils sont de l’ordre de 750 milliards d’euros pour un taux… négatif de -0,50 % !

Document 6 :

Pire encore, la BCE publie le chiffre de l’excès de liquidité dans la zone : 4 212 milliards d’euros !

Ce sont 4 212 milliards d’euros de disponibilités excédentaires qui se trouvaient le 11 juin au soir sur les comptes de grandes banques de la zone et qui n’auraient jamais dû s’y trouver.

Ces 4 212 milliards d’euros sont une partie de la création monétaire indue qui s’y est développée et qui est de l’ordre de… 5 500 milliards d’euros d’après mes analyses.

Ainsi, plus de la moitié du bilan de la BCE est constituée d’excès de liquidité c’est-à-dire d’argent non gagné, c’est-à-dire de pure création monétaire indue par cavalerie financière !

Document 7 :

Le désordre est donc croissant surtout dans la zone euro à cause de ses banksters qui ne respectent pas les règles de bonne gestion (d’endettement) ni même les règles comptables (IFRS 9) qui sont pourtant impératives.

Les autorités bancaires, monétaires et politiques qui sont de connivence avec ces banksters refusent de les obliger à respecter ces règles.

L’hypertrophie de la masse monétaire d’un pays a toujours des conséquences catastrophiques et il en sera nécessairement de même pour cette zone euro qui n’aurait jamais dû exister.

Avant son adoption, tous les pays membres de cette zone maitrisaient leur masse monétaire.

Le dernier exemple de crise produite par une bulle monétaire a été l’Allemagne après la Première guerre mondiale, lire à ce sujet le livre édifiant de Pierre Jovanovic : Adolf Hitler ou la revanche de la planche à billets.

Les Grecs puis les Chypriotes ont été les victimes plus récemment de telles crises.

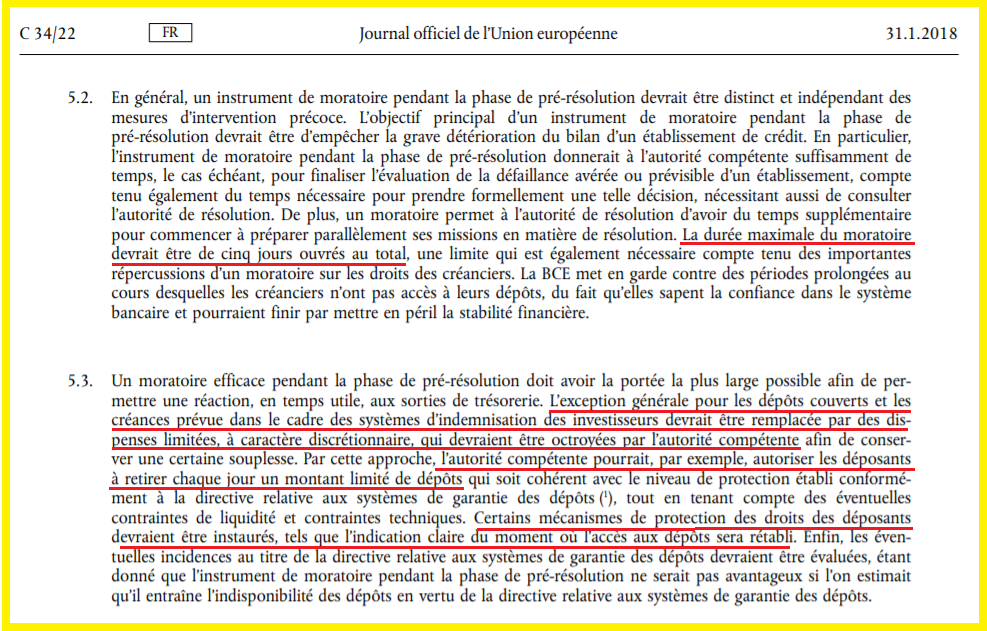

Les autorités de la zone (euro) ont déjà prévu un ensemble de dispositions pour faire face à un tsunami bancaire comme le précise une directive publiée en français par le Journal Officiel de la BCE…

Document 8 :

Ainsi par exemple, tous les distributeurs de billets peuvent être désactivés pendant une semaine, toutes les agences bancaires peuvent être fermées, toutes les communications avec les banques peuvent être stoppées.

Les banques ont au plus trois semaines pour adopter des mesures permettant à leurs clients de pouvoir faire certaines opérations, dont des retraits limités à 50 euros par jour et par personne.

Tout est prévu : les Euro-zonards pourront demander à leur banque de quoi survivre pendant 5 jours !

Document 9 :

Les personnes physiques ayant des comptes totalisant plus de 100 000 euros peuvent subir une coupe de cheveux (hair cut), c’est-à-dire une spoliation (un vol) qui peut dépasser 50 % de leur capital.

Ce sont des mesures qui ont déjà été appliquées en Grèce et à Chypre.

***

Cliquer ici pour (re)lire mon article sur ce risque de tsunami bancaire en Europe.

Cliquer ici pour (re)lire mon article sur les comptes d’UBS au 1° trimestre 2021.

Cliquer ici pour (re)lire mon article sur Société Générale au 1° trimestre 2021.

Il faut avoir un minimum de culture financière, bancaire et comptable pour comprendre ces problèmes qui ont des conséquences très importantes pour tout le monde en Europe et en Amérique du Nord.

Je fournis dans le cadre de mes abonnements Premium, et surtout Gold et Platinum toutes les informations nécessaires pour conserver et même valoriser son patrimoine.

© Chevallier.biz

« Les Grecs puis les Chypriotes ont été les victimes plus récemment de telles crises. »

Un film de Costa-Gavras, « Adults In The Room » de 2019, illustre assez bien ce qui s’est passé en Grèce.

Il nous donne un avant goût de la marmelade avec laquelle on va se faire ensuquer !

Excellente déconfiture !

Très clair !

Merci

c’est pas très important, mais c’est 4 212 ou 4350 (document 7) ?

C’est bien 4 211,850 milliards € document 6 pour l’excès de liquidité

Le 4 350 du document 7 concerne les dépôts des bk à la BCE

Donc, quasiment tous ces dépôts sont des excès de liquidités !!!

C’est très important !