Les Marioles de la BCE viennent de publier leur bilan au vendredi 28 décembre…

Comme je l’avais bien prédit, les banksters de la zone (euro) ont été obligés de récupérer une masse importante de capitaux pour pouvoir finir l’année sans catastrophe : … 65 milliards d’euros !

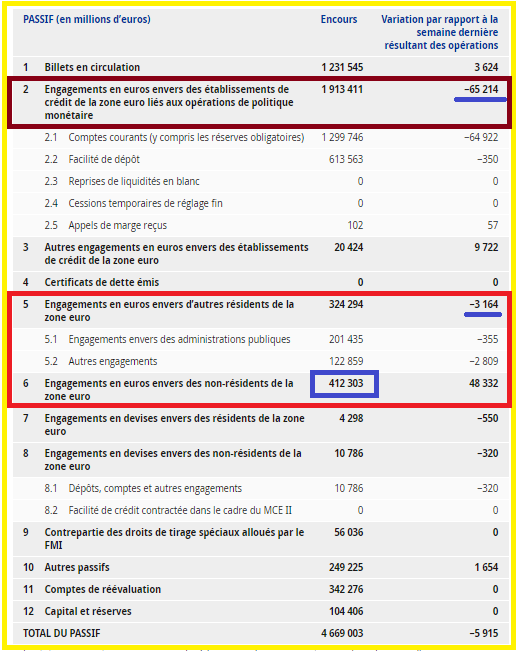

Document 1 :

Ce sont une fois de plus les généreux, mystérieux et anonymes non-résidents qui ont dû apporter un total record de… 412 milliards d’euros pour éviter à la BCE de les emprunter sur les marchés, ce qui aurait eu des conséquences dramatiques,

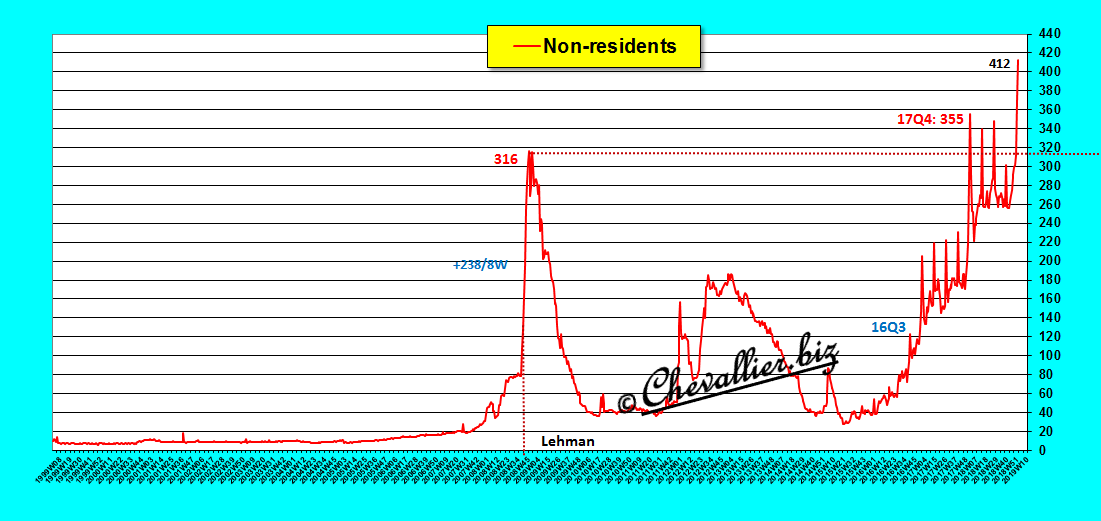

Document 2 :

Ces généreux, mystérieux et anonymes non-résidents ont ainsi apporté… 100 milliards d’euros supplémentaires en deux semaines plus ou moins discrètement, sans contrepartie financière ou autre connue officiellement… et sans que personne ne s’en inquiète !

Le total de ces apports est historique,

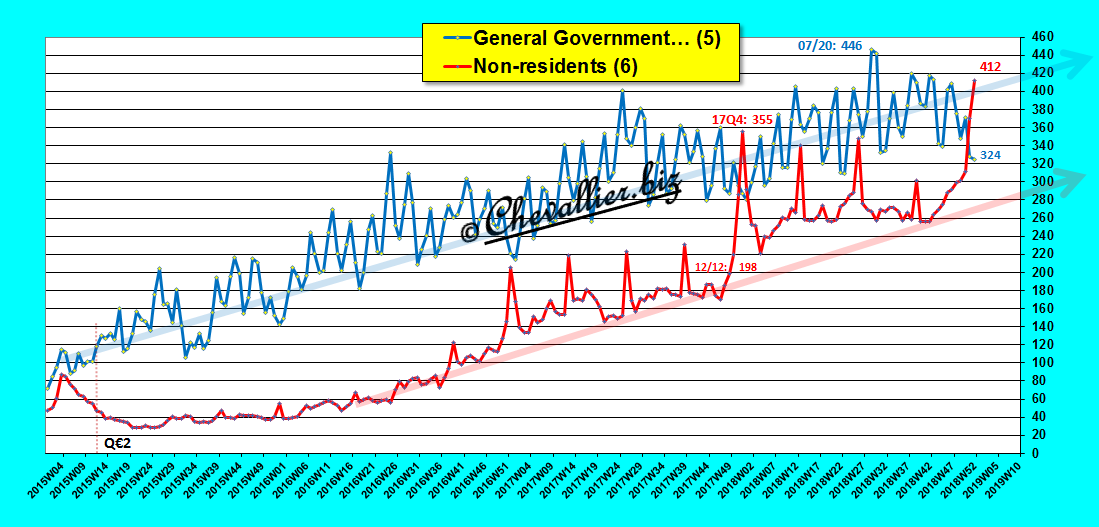

Document 3 :

Les Etats membres déjà surendettés ont été obligés eux-aussi de récupérer 3 milliards d’euros pour pouvoir finir cette année sans catastrophe. Ils ne peuvent plus rien faire d’autre pour sauver la BCE,

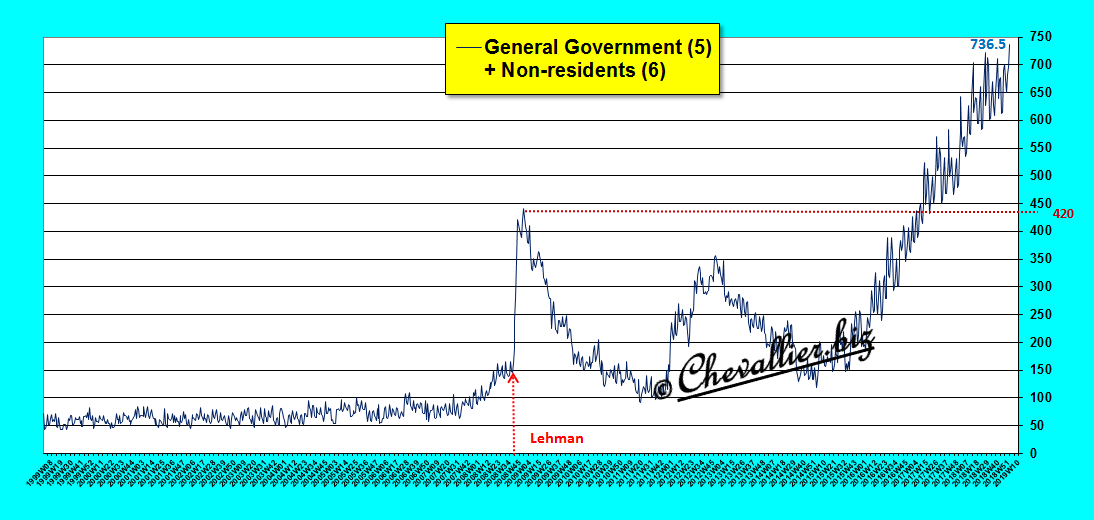

Document 4 :

Au total, les Etats membres et les généreux, mystérieux et anonymes non-résidents ont ainsi apporté un total record de… 736,5 milliards d’euros pour boucher le grand trou du QE creusé par les Marioles de la BCE,

Document 5 :

Pour rappel, la BNS a comptabilisé pour… 476 milliards de francs suisses de dépôts provenant manifestement de la zone euro et qui sont venus se réfugier en Helvétie pour éviter un €-crash, cf. mon article récent à ce sujet !

Il est toujours très instructif de suivre les mouvements de capitaux pour savoir d’où vient la tempête, ou le cyclone.

Le très gros problème de la zone (euro) est que les banksters ont absolument besoin de liquidités pour survivre et ils en manquent cruellement.

Seuls les Marioles de la BCE sont en mesure de leur en fournir.

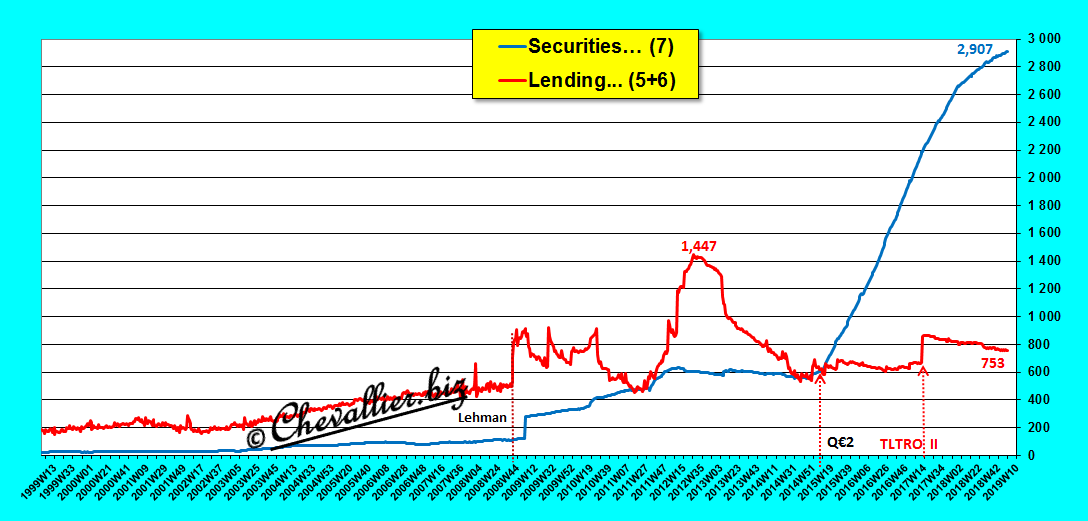

C’est ainsi qu’ils ont prêté pour… 753 milliards d’euros à des banksters eux-aussi anonymes et qu’ils ont racheté pour… 2 907 milliards de titres (plus ou moins pourris) que ces banksters détenaient, ce qui leur permet de survivre encore un peu,

Document 6 :

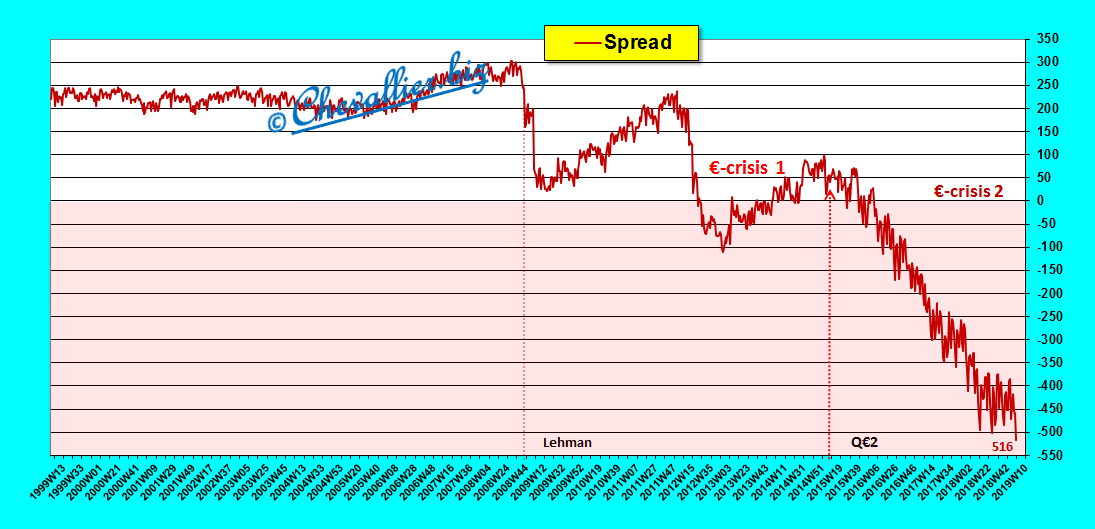

Au total, les Marioles de la BCE ont des besoins de financement de… 3 661 milliards d’euros (les prêts qu’ils ont accordé aux banksters et les titres qu’ils leur ont rachetés) alors qu’ils disposent de moyens de financement de… 3145 milliards provenant… des billets qu’ils ont émis et des dépôts en retour des banksters pour les titres qu’ils ont rachetés (par pure cavalerie)…

Document 7 :

… ce qui conduit à un petit trou record de… 516 milliards,

Document 8 :

Pour rappel, le grand trou de 736,5 milliards d’euros du document 5 est le résultat de ce petit trou de 516 milliards augmenté d’autres éléments non négligeables mais secondaires.

Le plus drôle dans ces histoires de fous que sont les trous de la BCE est qu’ils sont gigantesques mais que personne n’en soucie !

Seuls les bons spéculateurs le voient et ils prennent leurs dispositions pour ne pas y tomber en perdant toutes leurs billes.

Cliquer ici pour lire mon article précédent sur ce thème.

© Chevallier.biz

Je crois que le marché a bien compris la situation, l’euro est en train de ce faire défoncer !

« ce qui aurait eu des conséquences dramatiques »

Lesquelles ? Comment ça se passerait ? Quelles seraient les conséquences concrètes ?

« personne n’en soucie ! »

D’où ma question précédente. Pour se soucier, il faut comprendre un minimum.

Personne ne s’en soucis car ce « spread » n’est pas un problème et n’illustre absolument rien d’interpretable correctement. La BCE NE PEUT PAS avoir de problème pour cloturer son bilan allons… A la limite elle peut avoir un problème de devise étrangère c’est tout…

Là où il y a un soucis c’est que les banques doivent s’endetter à la BCE à long terme (ltro) pour payers des dettes immenses sur d’autres banques commerciales dû aux déficit commerciaux de certains pays. (il suffit de regarder la correlation des montants des soldes target2 avec les ltro pour l’espagne et l’italie .. c’est frappant). Le problème est donc que la bce va supporter le risque au lieux d’un pays.

Enfin tout ceci n’est que mon avis.

J’essaie de lire ce que je trouve sur ce site. Mais plus je lis moins je comprends !

Heureusement, j’ai plusieurs tubes d’aspirine.

ARTUS l’affirme sur BOURSORAMA , il n’y a aucun problème à se faire avec la DETTE :

https://www.youtube.com/watch?v=uby8v_F6-Uw

C’est rassurant !

Pas bon signe pour le bilan de la BNS :

Apple Plunges 8% After Cutting Q1 Revenue Guidance, Blames China; Nasdaq Tumbles

https://www.zerohedge.com/news/2019-01-02/apple-cuts-q1-revenue-guidance-blames-china-stock-halted

Le 10 ans helvète ouvre à – 227 % !!!

Ya l’feu au lac !!!

Effectivement …(-35,12 %)

https://fr.investing.com/rates-bonds/switzerland-10-year-bond-yield

Et le 10 ans allemand n’est plus très loin du négatif…lol

https://fr.investing.com/rates-bonds/germany-10-year-bond-yield

Et le 10 ans US aussi sert de refuge…en passe de passer sous le un an…2,631 contre 2,61 pour le un an…

https://fr.investing.com/rates-bonds/usa-government-bonds?maturity_from=40&maturity_to=180

Et pas que regardez du côté des devises…

https://www.zerohedge.com/news/2019-01-02/multiple-fx-pairs-suddenly-flash-crashing

Une fuite en avant s’installe, une alerte au feu semble lancée…à suivre

Oui et le 15 ans Suisse bientôt négatif…

bonjour je me réveille , regarde les taux et que vois je ?

2,480-2,471=0.009 sur le 2ans -3mois US;

Arrivera-t-on à 0 dans la journée? et une bascule de l autre côté en négatif?

Quelle sont les implications selon vous mr Chevallier? Cela impliquerait-il qu il est plus sûr pour un’emprunteur d’emprunter à l’état Us à 2ans qu’à 3 mois?

merci pour votre travail

En France les gens veulent conserver l’euro preuve que l’eurocrash n’aura aucun incidence (enfin si, sur les gilets jaunes uniquement).

Un papier fort intéressant de la BCE, concernant la base monétaire, la masse monétaire et les APP :

https://www.ecb.europa.eu/pub/pdf/other/ebbox201706_07.en.pdf?d71982c3948b793cfc3ee8eb9879a660

On y trouve une phrase intéressante concernant les « non-résidents ». Il est simplement dit qu’ils ont bcp participé aux APP en étant vendeur d’oblig d’Etat à la BCE..

Mais ca ne suffira probablement pas à revoir votre vision des mouvements du bilan de la BCE.

Une autre preuve de la mauvaise compréhension des mouvements du bilan :

« The increase in reserves following the introduction of the expanded APP

is matched on banks’ balance sheets by increases in deposits and, to a

somewhat lesser extent, by sales of government bonds from banks’ own

portfolios.

The largest counterpart to the increase in holdings of reserves in the

period during which the expanded APP has been active is an increase in deposits

by euro area residents (see Chart 5), part of which reflects banks’ intermediation

of bond sales to the Eurosystem by euro area non-banks. Their intermediation of

sales by non-euro area residents is reflected in a decline in net external assets,

which is also very sizeable. »

https://www.ecb.europa.eu/pub/pdf/other/eb201507_article01.en.pdf