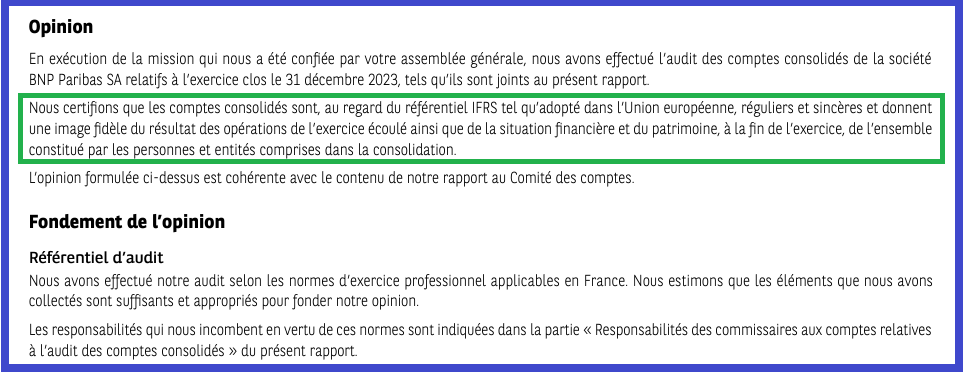

Telle est LA phrase essentielle de la conclusion du rapport des commissaires aux comptes de BNP-Paribas pour l’exercice 2023… ce qui signifie que cette banque peut (une fois de plus) ne pas ouvrir demain matin, comme en 2011-2012 !

***

PriceWaterhouseCoopers (PwC) et KPMG sont les deux sociétés d’audit majeures qui ont certifié les comptes de BNP-Paribas pour l’exercice 2023,

Document 1 :

Donc tout va bien pour cette big bank française dont le total des actifs était de… 2 591,5 milliards d’euros fin 2023, c’est-à-dire proche du PIB annuel courant de la France qui était de 2 850 milliards d’euros au quatrième trimestre 2023 !

C’est la troisième plus grande banque du monde (occidental) après JPMorgan et Bank of America.

Oui mais, le rapport d’audit de PwC et de KPMG précise en conclusion que des circonstances ou évènements ultérieurs pourraient mettre en cause la continuité d’exploitation… ce qui signifie en clair que cette banque pourrait faire faillite à tout moment… car il y a des cadavres dans les placards !

Document 2 :

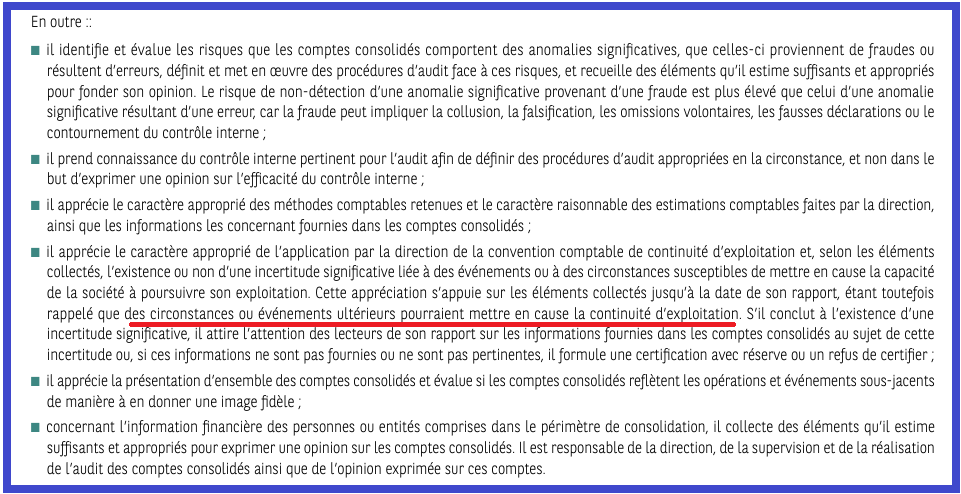

Il est très étonnant de constater que les termes utilisés dans le rapport d’audit de PwC et de KPMG pour BNP-Paribas sont très proches de ceux qui ont déjà été utilisés par KPMG pour Banco Sabadell et par Ernst & Young pour BBVA…

Conclure sur le bien-fondé de l’utilisation par les administrateurs de la Banque du principe de continuité d’exploitation et, sur la base des éléments probants obtenus, sur l’existence d’une incertitude significative liée à des événements ou à des conditions susceptibles de jeter un doute important sur la capacité du groupe à poursuivre son activité.

Si nous concluons à l’existence d’une incertitude significative, nous sommes tenus d’attirer l’attention, dans notre rapport d’audit, sur les informations fournies à ce sujet dans les états financiers annuels consolidés ou, si ces informations sont inadéquates, de modifier notre opinion. Nos conclusions sont basées sur les éléments probants obtenus jusqu’à la date de notre rapport d’audit.

Toutefois, des événements ou des conditions futurs peuvent amener le groupe à ne plus être en situation de continuité d’exploitation.

Cette conclusion est un peu alambiquée mais elle répond au style exigé en matière d’audit.

Par ailleurs, Deloitte, la dernière des big four parmi les compagnies majeures d’audit de réputation mondiale utilise elle aussi quasiment les mêmes formulations pour ses conclusions de ses rapports pour ce qui concerne d’autres banques, ce qui signifie que beaucoup de banques européennes sont en réalité au bord de la faillite bien qu’elles publient des résultats satisfaisants en apparence.

Ces sociétés d’audit majeures n’ont pas la réputation de publier des rapports particulièrement méchants mais plutôt accommodants et très prudents car leurs dirigeants ne veulent pas nuire à leurs clients dont ils examinent leurs comptes et qui les paient pour ces services (!) ce qui est un modèle d’une logique quelque peu contestable…

Par ailleurs, au cas où leurs rapports trop bienveillants auraient trompé les investisseurs, ces sociétés d’audit sont obligées de se protéger d’éventuelles poursuites en mentionnant, non pas des réserves, mais la possibilité de faillite non prédictible pour ces banques alors que leurs comptes étaient conformes aux règles comptables IFRS.

Mouais.

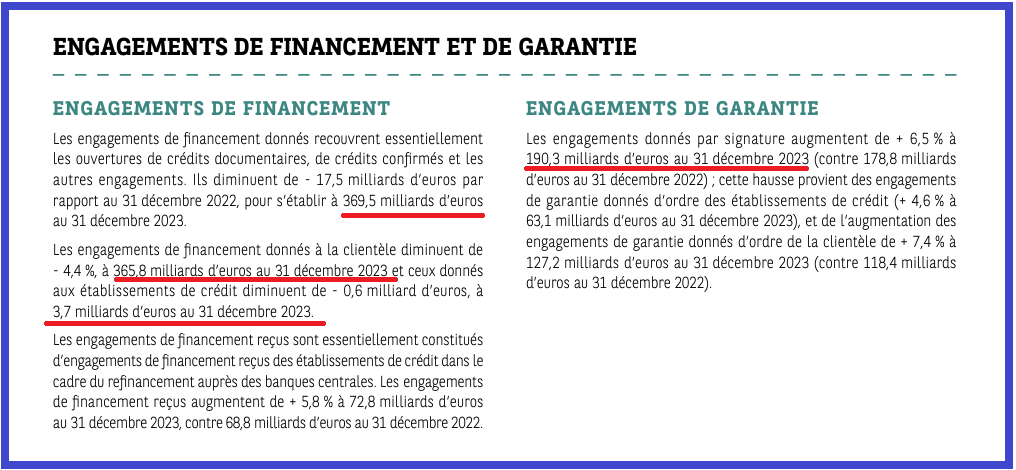

Une simple lecture du rapport financier de BNP-Paribas pour 2024 fait apparaitre certaines informations particulièrement inquiétantes…

Ainsi par exemple, le rapport financier de BNP-Paribas pour 2023 précise dans son hors bilan que cette banque s’est engagée à payer… 739 milliards d’euros pour ses clients dans diverses opérations en ne prenant pour garantie que… 190,3 milliards d’euros, ce qui est susceptible de générer une perte de… 548,7 milliards d’euros !!!

Document 3 :

Certes, il est fort possible que rien dans les règles IFRS en vigueur dans l’Union Européenne n’oblige les banques à garantir largement leurs engagements alors qu’une telle obligation existe dans une disposition parmi les dizaines de milliers de pages de réglementations IFRS en vigueur aux États-Unis.

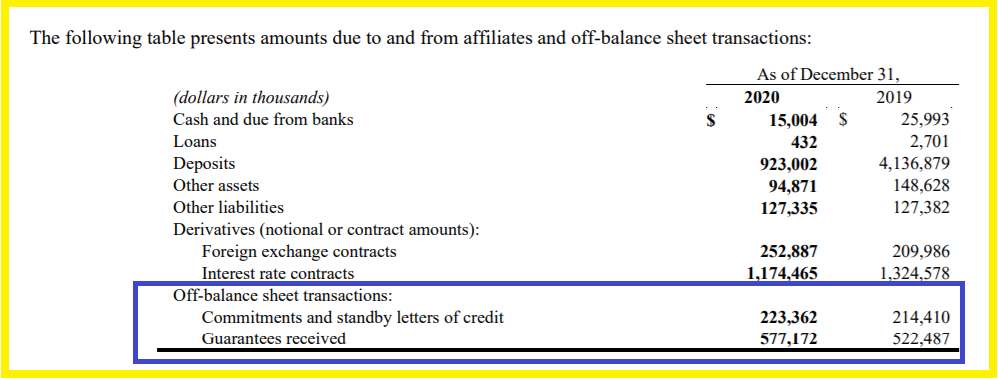

Ainsi par exemple, le hors bilan de Bank of the West dont l’actionnaire principal était BNP-Paribas faisait apparaitre pour l’exercice 2020 un total de 223 millions de dollars garantis par 577 millions de dollars, ce qui est logique et conforme aux règles IFRS d’engagements applicables aux États-Unis,

Document 4 :

BNP-Paribas a par la suite cédé Bank of the West pour 16 milliards de dollars, ce qui signifie que la valeur estimée de cette dernière représentait environ un cinquième de BNP-Paribas dont la capitalisation boursière est de 80 milliards d’euros.

Rien que sur ce seul hors bilan, la démesure des engagements de BNP-Paribas apparait clairement et… dangereusement.

Ainsi, la faillite, ou du moins la cessation d’activité de BNP-Paribas est bien envisageable comme cela est écrit dans le rapport d’audit de PwC et KPMG !

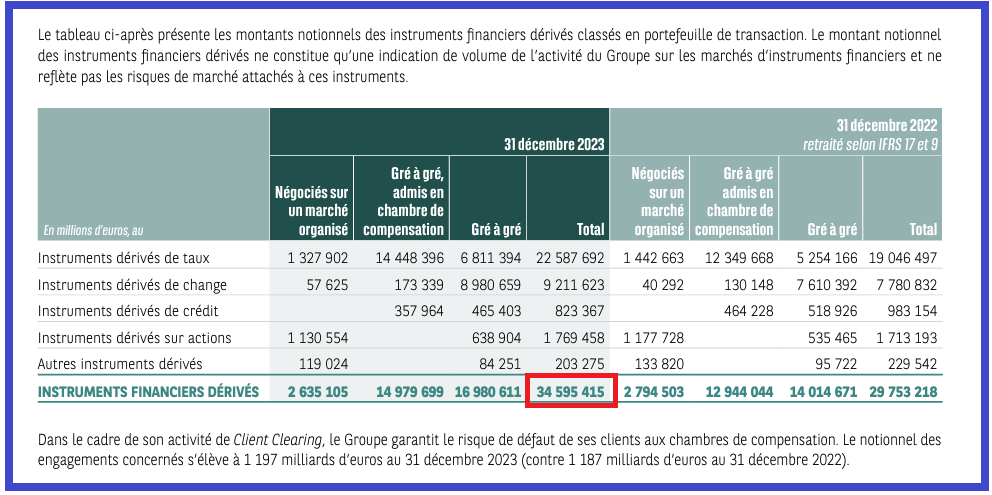

Par ailleurs, et pour rappel, les engagements notionnels sur les produits dérivés de BNP-Paribas sont considérables : 34 595 milliards d’euros à fin 2024,

Document 5 :

Là aussi, une comparaison avec Bank of the West est édifiante car cette dernière n’avait que 21,9 milliards de dollars d’engagements notionnels sur les produits dérivés fin 2020,

Document 6 :

Une fois de plus, rien que sur ces seuls engagements notionnels sur les produits dérivés, la démesure des engagements de BNP-Paribas apparait clairement et… dangereusement.

Ainsi, et là encore, la faillite, ou du moins la cessation d’activité de BNP-Paribas est bien envisageable comme cela est écrit dans le rapport d’audit de PwC et KPMG !

Il serait possible de poursuivre l’analyse des comptes de BNP-Paribas, mais sur ces seuls quelques éléments ci-dessus, il apparait indubitablement que les craintes formulées discrètement dans ce rapport d’audit sont parfaitement justifiées.

Le cours de BNP-Paribas se maintient surtout grâce à un taux de distribution de 6,58 % (le rapport entre les dividendes versés sur le cours de l’action en pourcentage) qui est particulièrement élevé (il est de 2,35 % pour JPMorgan).

Document 7 :

***

En illustration, les machines électromécaniques qui ont précédé les ordinateurs qui étaient utilisées par la banque (qui a donné naissance par la suite à BNP) en 1939.

Cliquer ici pour lire le rapport certifié de BNP-Paribas pour 2024.

Cliquer ici pour lire mon article sur Bank of the West.

© Chevallier.biz