Je reviens sur ces problèmes posés par cette histoire de coronavirus sur les banques…

En effet, comment les dirigeants des banques ont-ils été obligés de réagir face à cette histoire de coronavirus ?

La première réaction des dirigeants des banques a été d’estimer les incidences de cette histoire de coronavirus sur les prêts accordés précédemment qui n’anticipaient évidemment pas ce risque en 2019.

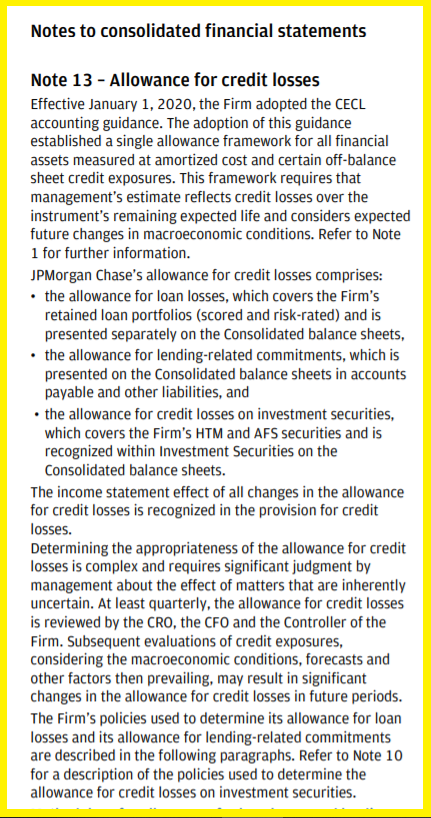

Le rapport financier de 2020 de JPMorgan donne la réponse à cette question en particulier dans la note 13 page 248,

Document 1 :

En gros, il était difficile d’estimer ces risques et les dirigeants de cette banque ont fait pour le mieux, c’est-à-dire qu’ils ont essayé de quantifier le montant des pertes prévisionnelles et ils les ont provisionnées en totalité.

Ce n’est qu’a posteriori que nous pouvons maintenant constater ce qu’ils ont réellement fait…

Fin 2019, ce sont 13,123 milliards de dollars qui étaient normalement identifiés et provisionnés pour faire face aux prêts risquant de ne pas pouvoir être remboursés à leurs échéances (Allowance for loan losses),

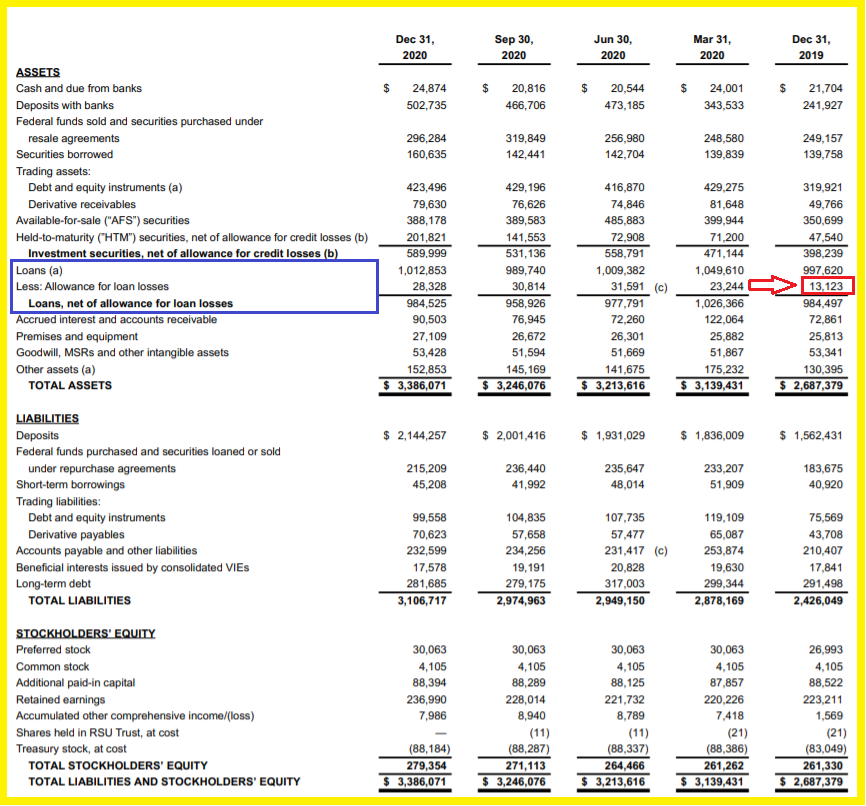

Document 2 :

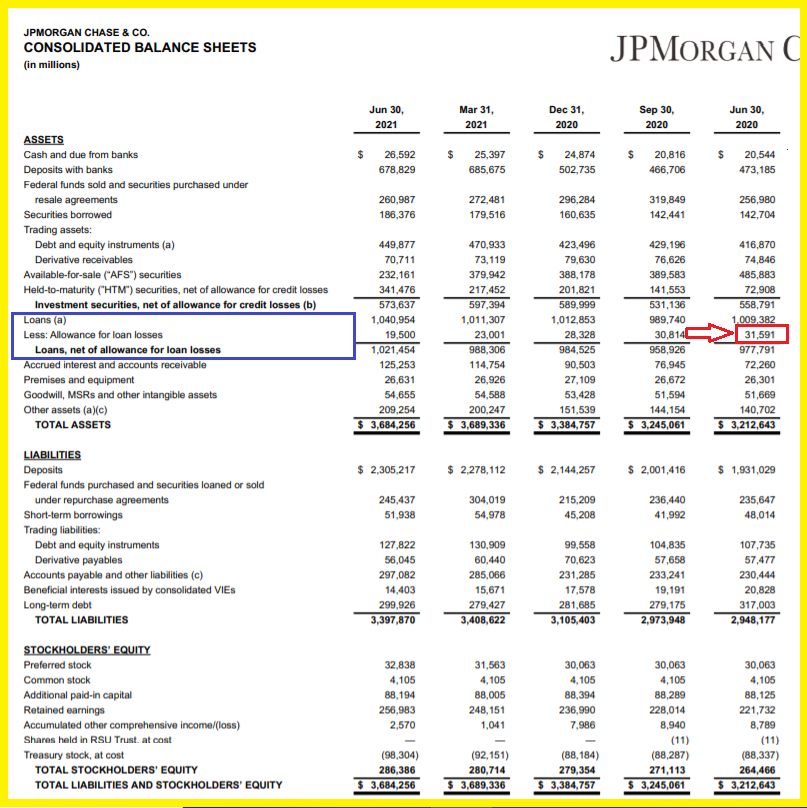

Au plus fort de la crise de cette histoire de coronavirus, c’est-à-dire à la fin du 2° trimestre 2020 (au 30 juin), les provisions ont été de 31,591 milliards de dollars,

Document 3 :

Ainsi, JPMorgan a augmenté ses provisions de 18,468 milliards de dollars en 6 mois (par rapport à 13,123 milliards fin 2019, soit + 141 % !) pour faire face aux risques de défauts de paiements provoqués par cette histoire de coronavirus !

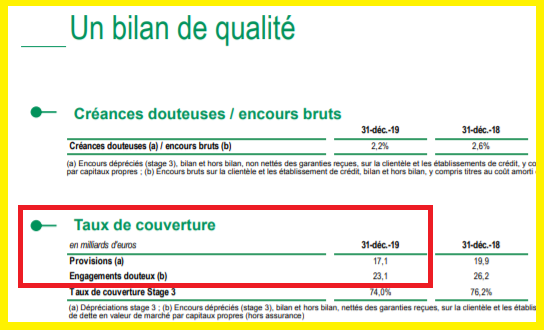

Quid en Europe et en France pour BNP-Paribas par exemple ?

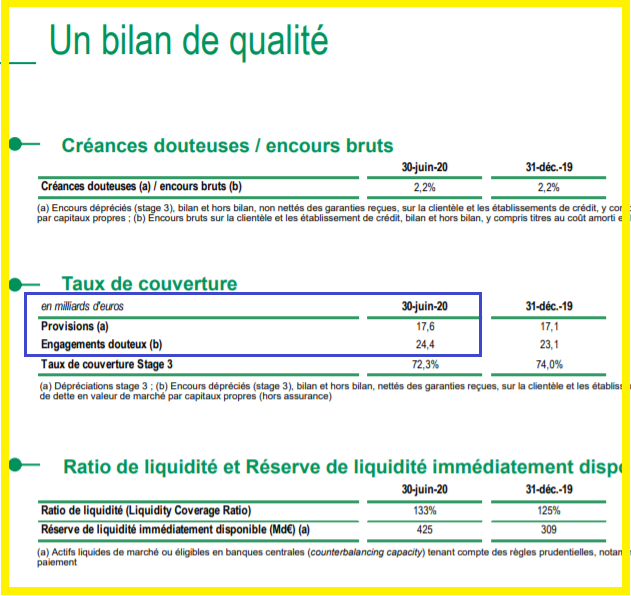

Fin 2019, BNP avait identifié pour 23,1 milliards d’euros de prêts dits douteux, c’est-à-dire des prêts dits non performants (Non Performing Loans, NPL) mais en n’en provisionnant que pour 17,1 milliards,

Document 4 :

À la fin du 2° trimestre 2020 (au 30 juin), BNP identifiait pour 24,4 milliards d’euros de NPL mais les provisions n’ont été que de 17,6 milliards, soit une augmentation de 1,3 milliard seulement pour les NPL identifiés et de… 500 millions pour les provisions !

Document 5 :

Yapa foto : les banksters européens sont bien des banksters en liberté, en totale liberté !

Et encore, BNP est la banque la moins pire des big banks européennes.

BNP comme les autres banques européennes ont minimisé les NPL et surtout les provisions pour éviter de publier des pertes kolossales car les provisions viennent évidemment en diminution des bénéfices.

Ces banksters n’ont pas été poursuivi par les autorités européennes qui les ont même incités à ne plus respecter les règles comptables en vigueur (IFRS 9) et leurs homologues de la BCE leur ont même prêté des centaines de milliards d’euros… qu’ils n’ont jamais eus, par cavalerie financière, en pure création monétaire ex nihilo !

BNP a publié pour la fin du 1° trimestre 2021 des provisions en baisse à 16,8 milliards de façon à doper ses bénéfices publiés,

Document 6 :

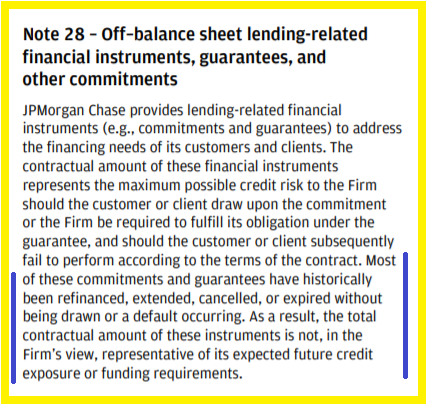

Par ailleurs, il faut préciser aussi que les banques américaines sont obligées de provisionner en totalité leurs engagements hors bilan… ce que ne font pas les banques européennes,

Document 7 :

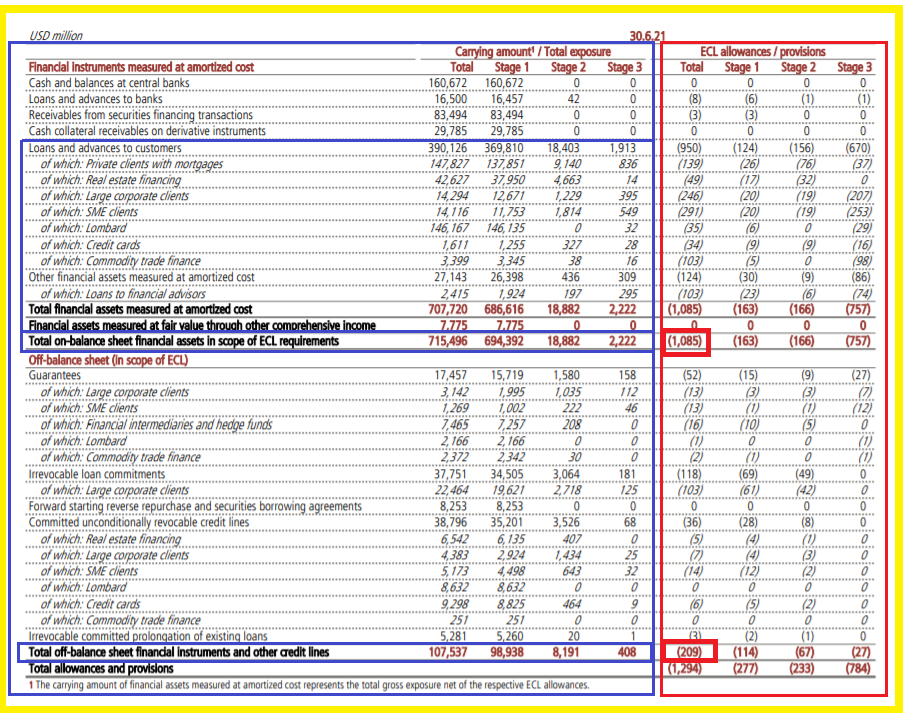

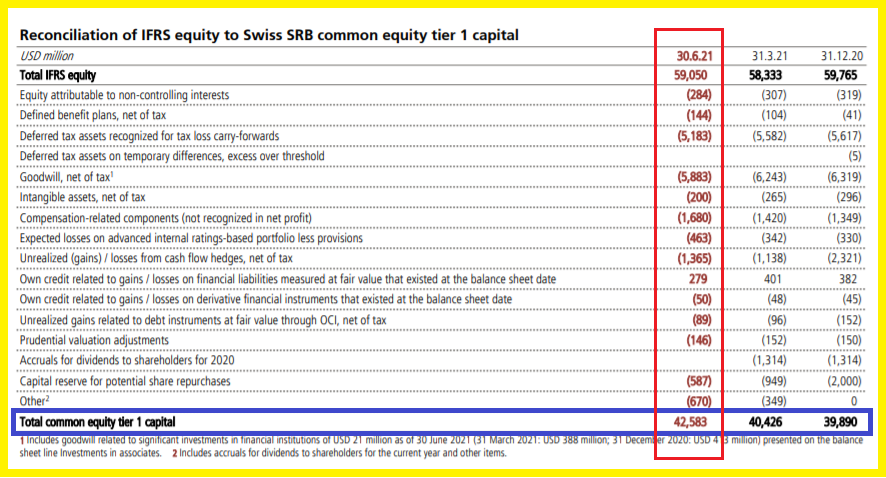

En effet, comme le montre clairement la banque helvète UBS qui est la seule à donner à ce sujet des informations financières correctes, les banques européennes (y compris en Suisse !) ne provisionnent pas en totalité leurs NPL (y compris en hors-bilan),

Document 8 :

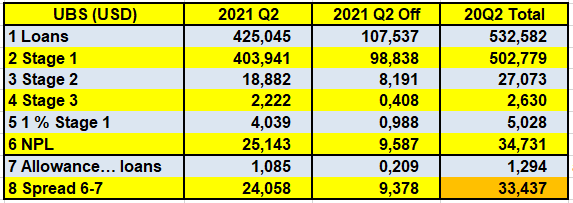

Le résultat en est qu’UBS ne provisionne pas 33,437 milliards de dollars compte tenu de pertes non reconnues de 1 % de la catégorie (stage en anglais) 1 correspondant à la règle IFRS 9,

Document 9 :

Pour rappel, les banques européennes doivent classer les NPL identifiables en trois catégories (et provisionner en totalité les NPL en catégories 2 et 3) : dans la catégorie 1 les prêts considérés comme étant sans risques, en catégorie 3 ceux qui ont déjà été en défaut de paiement et en catégorie 2 ceux qui sont entre ces deux situations.

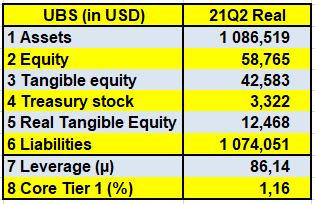

UBS aurait donc dû provisionner 33,437 milliards de dollars, qui auraient dû venir en déduction des capitaux propres tangibles, dits Cet Tier 1 qui sont de 42,583 milliards,

Document 10 :

Compte tenu de ces NPL non provisionnés, le montant des véritables capitaux propres d’UBS devrait être de 12,468 milliards de dollars, ce qui conduit à un leverage de… 86,14 alors que la norme à ne pas dépasser est de 10 !

Document 11 :

JPMorgan a un leverage de 11 au 2° trimestre 2021 en provisionnant correctement les NPL…

Les bilans publiés par UBS et aussi ceux des autres banques européennes ne donnent donc pas une image fidèle de la réalité, ce qui est grave car elles ont presque toutes des capitaux propres négatifs en réalité, ce qui signifie qu’elles auraient dû être déclarées en faillite !

Document 12 :

Pour rappel, la banque des frères Lehman a été déclarée en faillite en 2008 par les autorités américaines à cause d’un leverage de 32 !

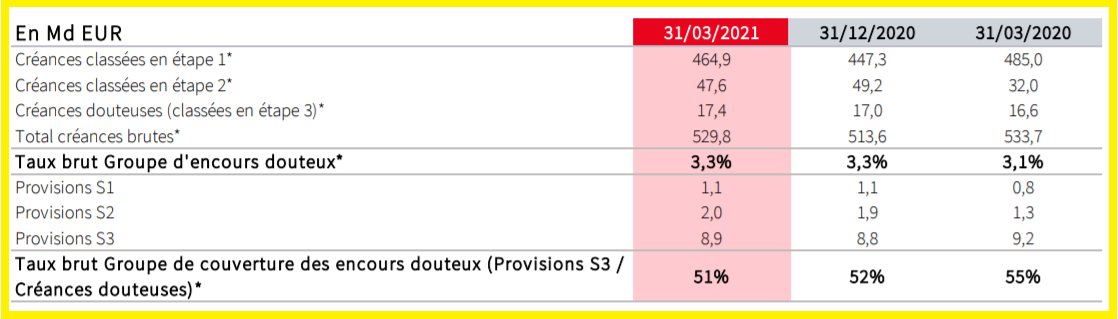

Les banques européennes font généralement pire qu’UBS car, non seulement elles ne provisionnent pas leurs NPL à leur juste valeur de marché, mais encore elles ne publient même pas de données sur les NPL qu’elles auraient dû enregistrer comme le montre l’exemple de Société Générale,

Document 13 :

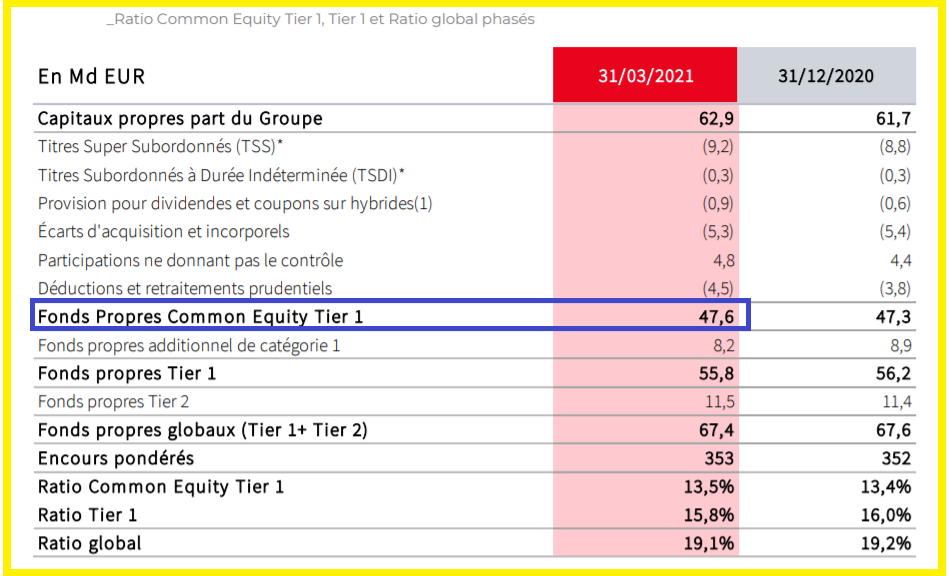

Le total de ces pertes potentielles (Non Performing Loans, NPL) de Société Générale à la fin du 1° trimestre 2021 est donc de… 65,0 milliards d’euros qui ne sont provisionnées qu’à hauteur de… 12,0 milliards, ce qui fait… 53,0 milliards de pertes non comptabilisés dans les comptes du 1° trimestre 2021 de la Générale au mépris flagrant de la règle IFRS 9.

Avec des capitaux propres tangibles de 47,6 milliards d’euros et des pertes frauduleusement non comptabilisées pour 53,0 milliards sur les NPL, les dirigeants de la Générale auraient dû déclarer la banque en faillite !

Document 14 :

***

Traduction en français de la note 28 du document 7 :

Note 28 – Instruments financiers hors bilan liés à des prêts, garanties et autres engagements

JPMorgan Chase (JPM) fournit des instruments financiers liés à des prêts (par exemple, des engagements et des garanties) pour répondre aux besoins de financement de ses clients.

[…]

La plupart de ces engagements et garanties ont historiquement été refinancés, prolongés, annulés ou sont arrivés à échéance sans avoir été utilisés ou sans qu’il y ait eu défaut.

En conséquence, le montant contractuel total de ces instruments n’est pas, de l’avis de JPM, représentatif de son exposition au crédit ou de ses besoins de financement futurs.

***

Cliquer ici pour lire le rapport financier de JPMorgan du 4° trimestre 2020.

© Chevallier.biz