Le Groupe Crédit Agricole est la moins pire des big banks françaises car elle est la seule à avoir des capitaux propres positifs, mais de l’ordre de 13 milliards d’euros seulement, ce qui est très insuffisant par rapport au total de ses dettes qui sont de… 2 320 milliards !

Il s’agit là d’une estimation résultant d’une extrapolation des données publiées par CASA (son entité cotée) car le groupe ne publie pas les données pourtant indispensables pour pouvoir évaluer la fiabilité de cette banque.

De toute façon, en cas de faillite d’une autre de ces big banks françaises, le Crédit Agricole sera lui-aussi entrainé dans la tourmente.

Le système bancaire européen est comme l’URSS avant son naufrage…

***

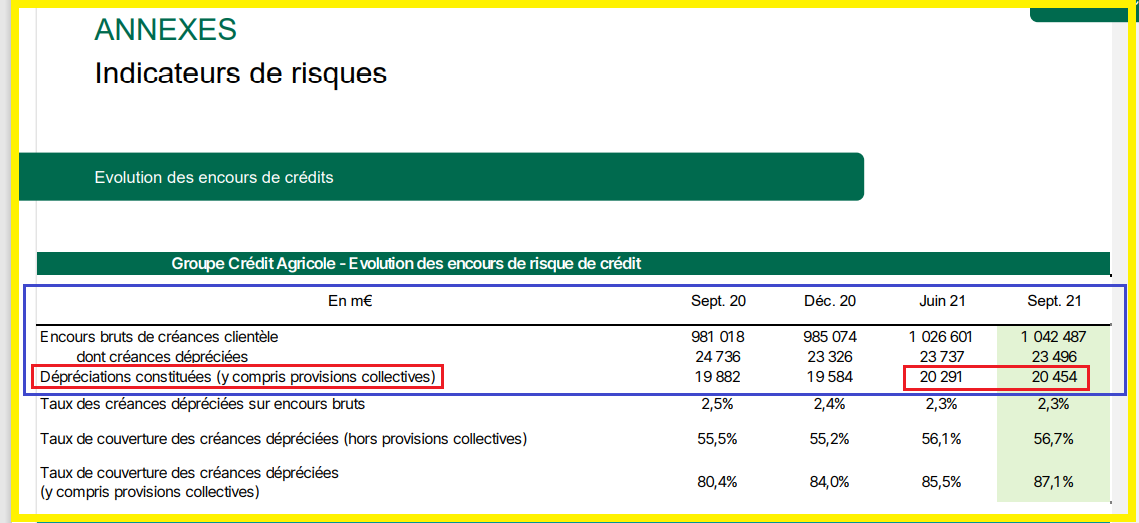

Les banksters du Groupe Crédit Agricole ne publient pas de document complet permettant de calculer leur exposition aux risques d’impayés sur les crédits qu’ils ont accordé à leurs clients qui ne les rembourseront jamais !

Ils ne publient qu’un tableau très incomplet,

Document 1 :

Les Français ne peuvent jamais faire simple et clair…

Ils préfèrent monter des usines à gaz ingérables et incompréhensibles : la banque constituée sous la dénomination de Groupe Crédit Agricole est en fait le résultat d’un montage financier comprenant une entité sous le nom de Crédit Agricole Société Anonyme, CASA qui seule est cotée.

C’est CASA qui publie des informations fiables du fait de ses obligations dues à sa cotation boursière.

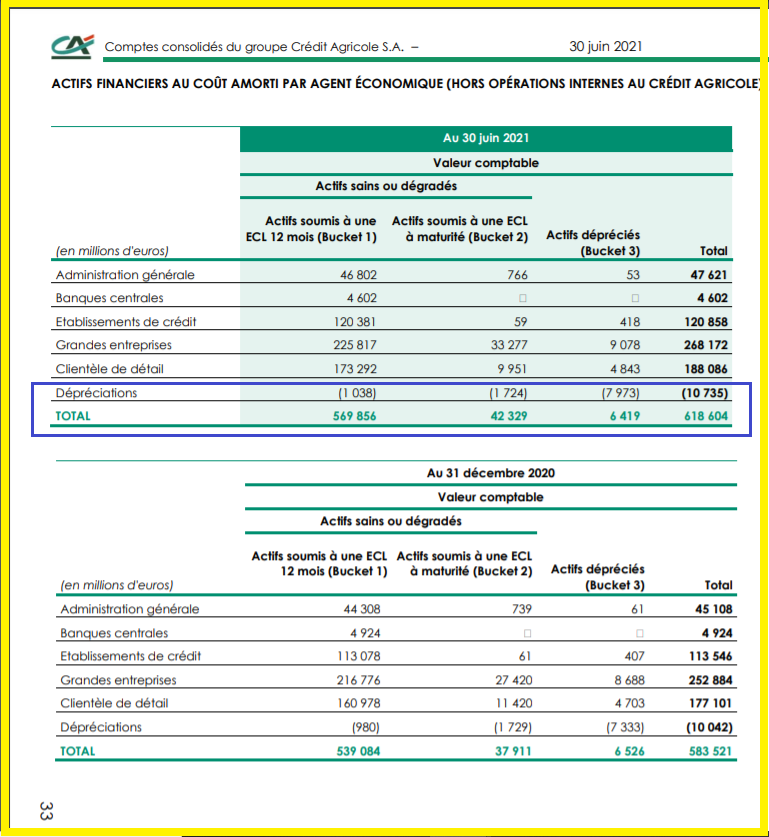

CASA ne publie que dans ses rapports financiers (semestriels et annuels, et non pas à la fin de chaque trimestre) un tableau donnant les montants des prêts et des provisions répartis en fonction des trois catégories de risques définies par l’IFRS 9,

Document 2 :

Par ailleurs, les banksters du Groupe Crédit Agricole publient un document donnant le montant de leurs capitaux propres tangibles sous la dénomination de Total CET 1,

Document 3 :

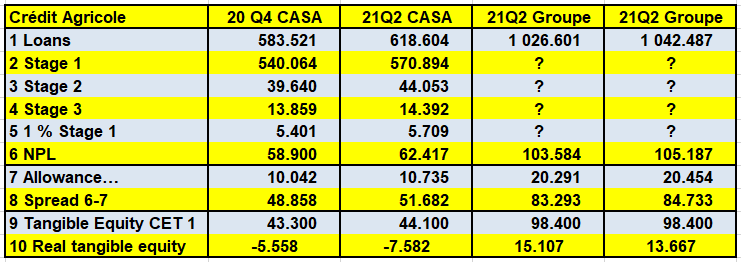

A partir de ce document, il est possible d’en tirer un tableau récapitulant les montants des prêts (Loans) en fonction des trois catégories de risques (Stages) pour déterminer les montants des prêts qui risquent de ne jamais être remboursés (Non Performing Loans, NPL) en tenant compte du fait que les prêts réputés sans risques subissent en fait des pertes de l’ordre de 1 % du montant de cette catégorie comme l’ont reconnu les banksters de BNP-Paribas…

Le taux de pertes prévisionnelles de CASA est de 10,09 % au 4° trimestre 2020 et au 2° trimestre 2021 d’après les documents publiés par les banksters de Crédit Agricole.

En appliquant ce taux au montant de prêts du Groupe (colonne de droite, ligne 1), les NPL se montent à 105,187 milliards d’euros (ligne 6) pour 20,454 milliards provisionnés (ligne 7).

Les montants des prêts non provisionnés sont la différence entre ces NPL (ligne 6 soit 105,187) et les provisions (ligne 7 soit 20,154) ce qui conduit à 84,733 milliards d’euros (ligne 8) qui sont donc des pertes potentielles sur les prêts qui risquent de ne pas être remboursés d’après la règle IFRS 9.

Compte tenu des capitaux propres tangibles CET 1 publiés (98,4 ligne 9), le montant réel des capitaux propres tangibles en est la différence (ligne 9 – ligne 8), c’est-à-dire 13,667 milliards d’euros, ligne 10,

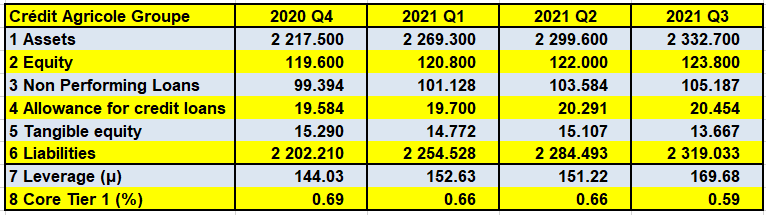

Document 4 :

Chiffres en milliards d’euros.

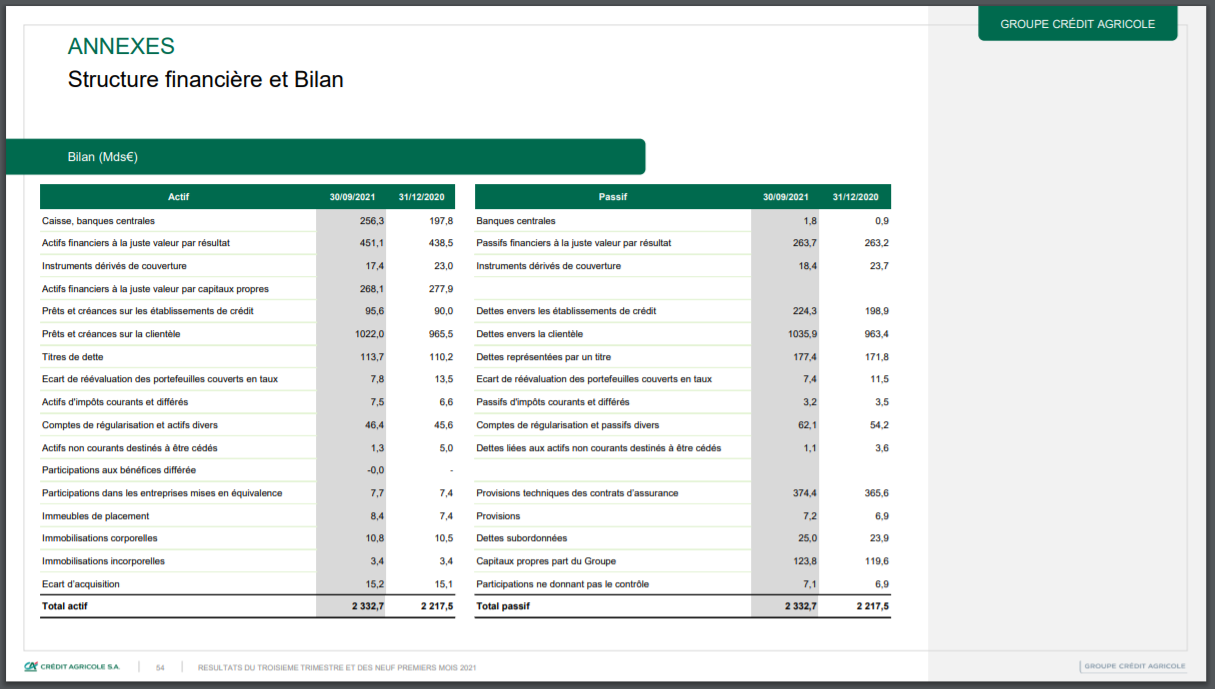

Finalement le montant réel des capitaux propres tangibles du Groupe Crédit Agricole est donc de 13,667 milliards d’euros… seulement pour un total du bilan de 2 332,7 milliards !

Document 5 :

Le Groupe Crédit Agricole n’aurait donc pas de capitaux propres négatifs d’après cette analyse, ce qui est rassurant mais le multiple d’endettement (leverage) est tout de même stratosphérique : 170 alors que la norme est de… 10 !

Document 6 :

Dans ces conditions, il est évident que le Crédit Agricole sombrera comme les autres banksters de la zone dès que l’un d’entre eux sera en défaut de paiement.

Cette analyse a l’avantage de donner un ordre de grandeur fiable de la situation de cette banque faute de données certaines publiées.

Par ailleurs, CASA publie les données du hors bilan qui font apparaitre une situation particulièrement satisfaisante avec des engagements de financement de 306,272 milliards d’euros pour 521,652 milliards de garanties, ce qui laisse une marge confortable de 215,380 milliards !

Document 7 :

En effet, les engagements de financement sont de 165,340 + 105,747 + 35,185 = 306,272 milliards d’euros… et les garanties sont de 130,250 + 356,732 + 34,670 = 521,652 milliards.

Pour rappel, les banksters de la Générale affichent inversement un déficit du hors bilan de… 320 milliards d’euros et de 308 milliards pour ceux de BNP-Paribas !

Le Crédit Agricole est donc bien la moins pire des banques françaises !

Cependant, une grosse épée de Damoclès est pendue au-dessus de CASA avec les produits dérivés dont le total des engagements notionnels était de… 14 341 milliards d’euros fin 2020 !

Document 8 :

Pour l’instant, tout va bien.

Pas de tsunami bancaire constatable.

***

Cliquer ici pour accéder au site du Crédit Agricole pour les investisseurs.

Cliquer ici pour lire le rapport financier complet de CASA du 2° trimestre 2021.

Cliquer ici pour lire le rapport annuel 2020 :

Cliquer ici pour lire mon article précédent sur le rapport financier du Groupe Crédit Agricole.

En illustration la Caricature d’Albert Viger (1843-1926), promoteur de la loi de 1899. Médecin de profession, il a été plusieurs fois ministre de l’Agriculture. Il participe aussi à sa mise en œuvre en participant à la Commission de répartition des avances de l’Etat et en fondant la Caisse Régionale du Loiret en 1906.

© Chevallier.biz