[Article en libre accès]

Comme je l’ai déjà écrit précédemment…

Je ne comprends plus les gens, les Français, mais aussi les autres Européens…

Avant, c’est-à-dire au XX° siècle, les gens avaient une certaine compétence en matière économique, financière et bancaire : des journalistes étudiaient ces problèmes et rendaient publiques leurs conclusions, idem avec des professeurs, des étudiants, des professionnels (salariés de banques, comptables, chefs d’entreprises, etc.) et les gens les écoutaient, lisaient leurs articles, leurs livres.

Maintenant, ya plus rien, ya plus personne.

Ya plus que des touites sur n’importe quoi, n’importe comment et autres pouces bleus, etc.

Comment se fait-il que je sois le seul, à ma connaissance, à publier des articles sur la situation des banques à partir de l’observation élémentaire des quelques pages tirées de leurs rapports financiers ?

Le résultat de ce travail est pourtant très important car il va conditionner la vie des gens.

En effet, l’effondrement des big banks européennes aura des conséquences catastrophiques pour les gens : ce sera bien plusse pire que ce qui s’est déjà passé en Grèce et à Chypre.

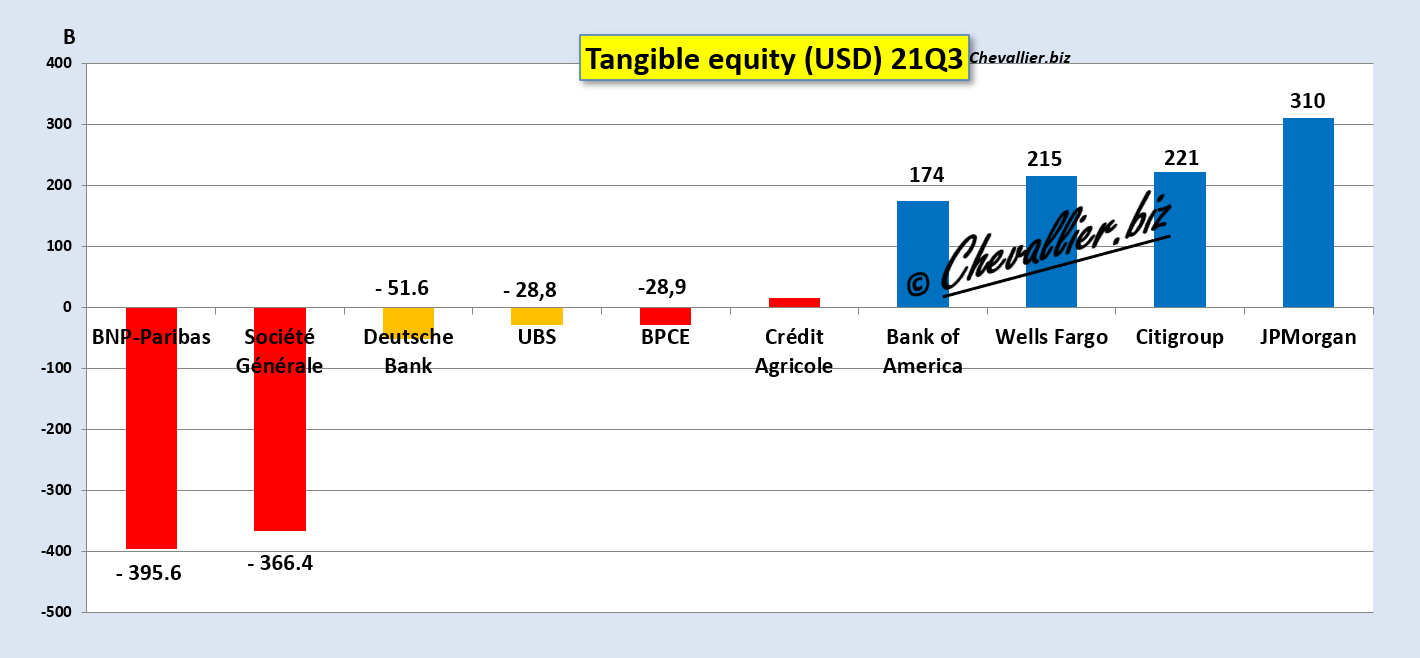

Pour l’essentiel, le résultat de mes analyses est que les big banks européennes ont (presque) toutes des capitaux propres négatifs, et pas qu’un peu !

Document 1 :

Sommes en milliards de dollars (USD).

Il s’agit là du résultat de l’analyse de quelques documents tirés des rapports financiers publiés par ces banques et certifiés par des cabinets d’audit, de façon à déterminer le niveau des capitaux propres réels des banques.

Ce qui est létal pour la plupart des big banks européennes, ce sont surtout les pertes potentielles pour ce qui concerne les opérations dites hors bilan, c’est-à-dire des opérations qui sont faites par ces banques pour le compte de leurs clients (cf. infra).

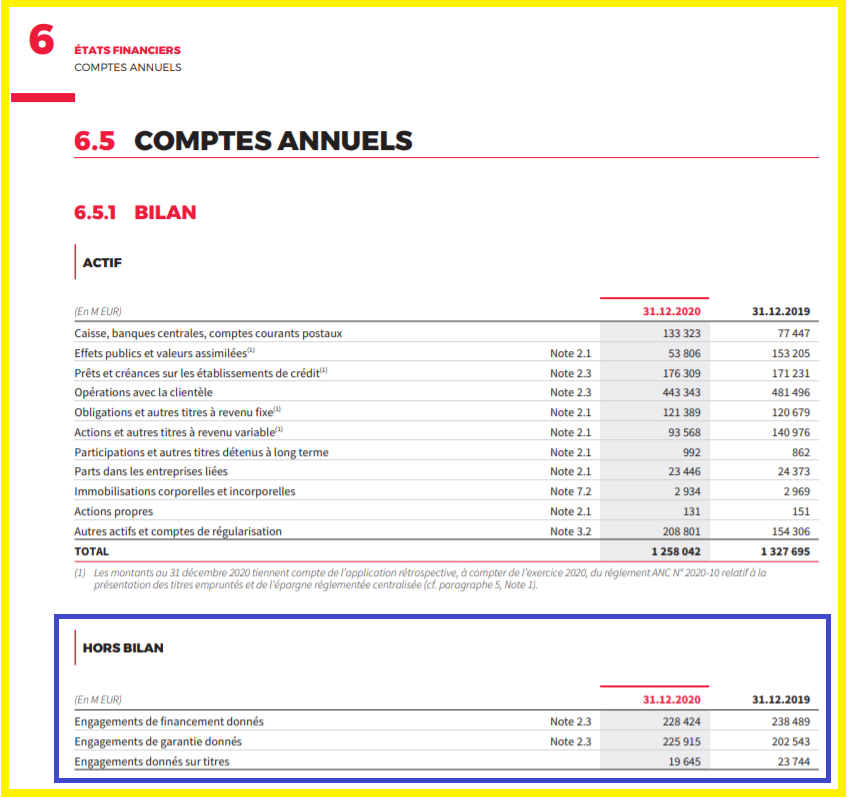

Ainsi, d’après le rapport annuel pour l’exercice 2020, les banksters de la Générale ont accepté de s’engager à financer… 473,984 milliards d’euros…

Document 2 :

… qui ne sont garantis que par… 154,373 milliards ce qui conduit à des pertes potentielles de… 319,911 milliards sur le seul hors bilan !

Document 3 :

Compte tenu d’autres éléments de pertes, en particulier sur les prêts, les capitaux propres réels, dits tangibles de la Générale sont négatifs à hauteur de… – 323,7 milliards pour le 3° trimestre 2021, cf. mon article à ce sujet !!!

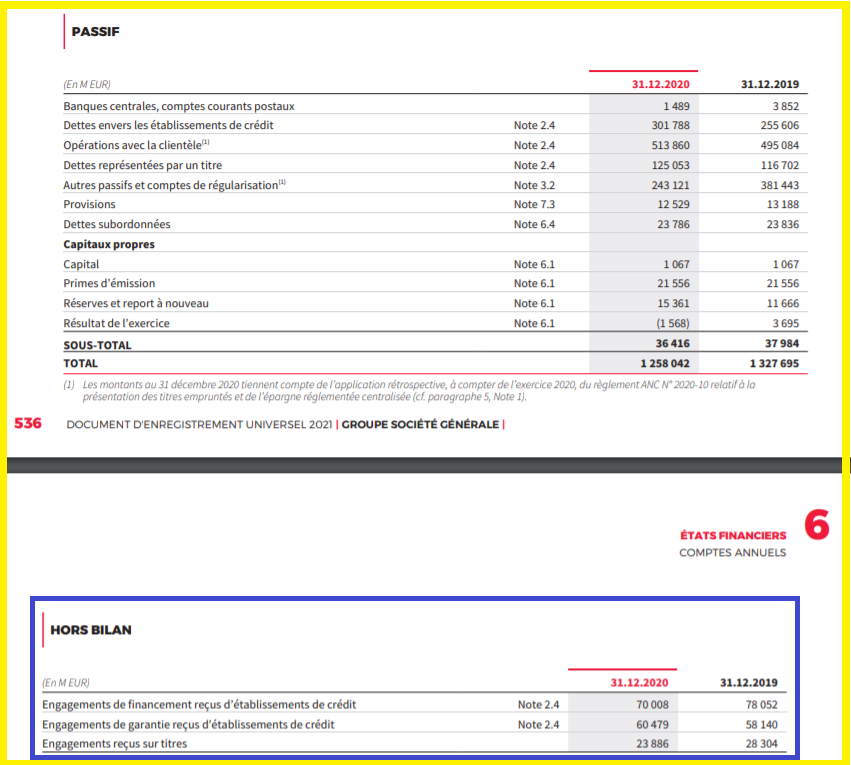

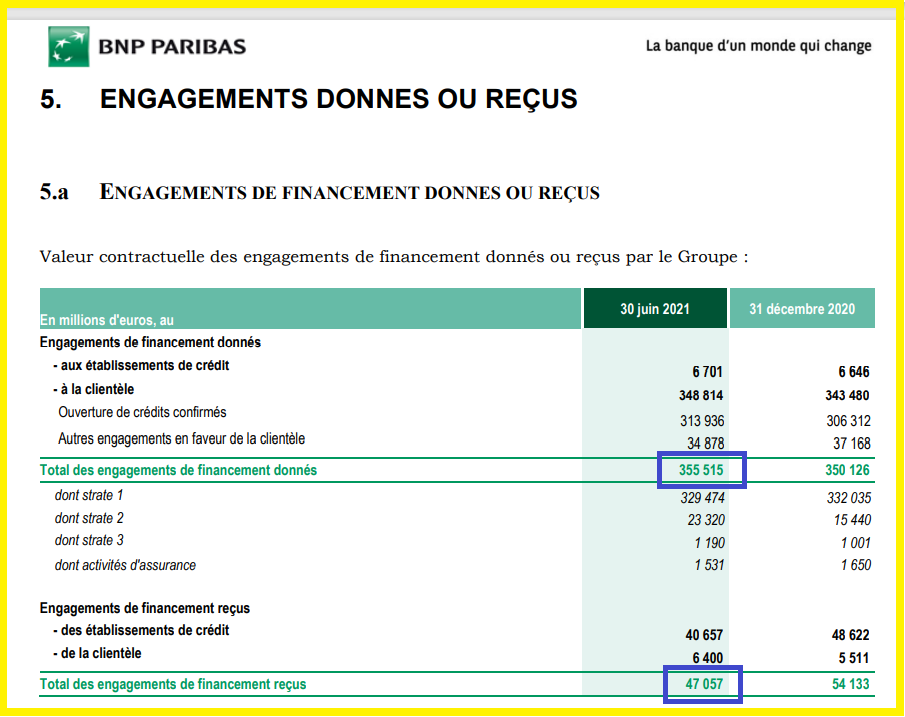

Idem pour les banksters de BNP-Paribas qui ont accordé des engagements de financement pour 355,515 milliards d’euros qui auraient dû être entièrement couverts par des garanties, ce qui n’est pas le cas puisque les engagements reçus ne sont que de… 47,057 milliards ce qui conduit à des pertes potentielles sur le seul hors bilan de… 308,458 milliards !

Compte tenu d’autres éléments, les capitaux propres tangibles de BNP-Paribas sont négatifs à hauteur de… – 349,5 milliards pour le 2° trimestre 2021, cf. mon article à ce sujet !!!

Document 4 :

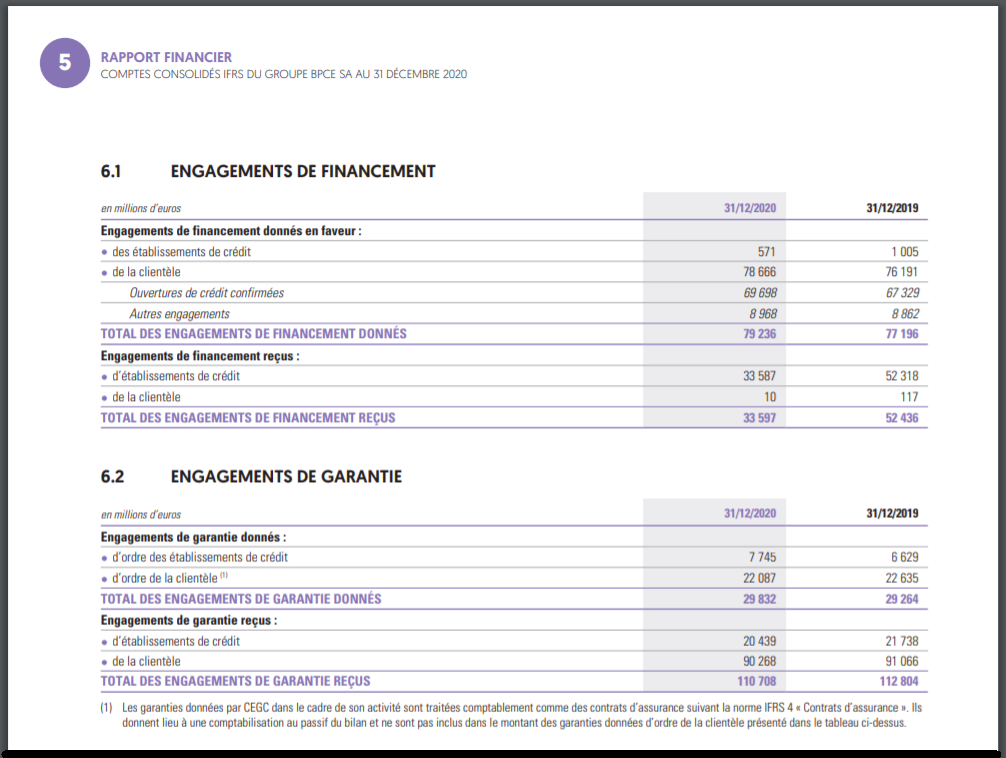

Le Groupe BPCE n’a pas de pertes potentielles sur le hors bilan car ses garanties sont largement supérieures à ses engagements mais à la fin de l’exercice 2020 ce sont 46,357 milliards d’euros qui ne sont pas provisionnés sur les prêts accordés à ses clients et ce sont donc des capitaux propres… négatifs à hauteur de -25,5 milliards, cf. mon article à ce sujet !

Document 5 :

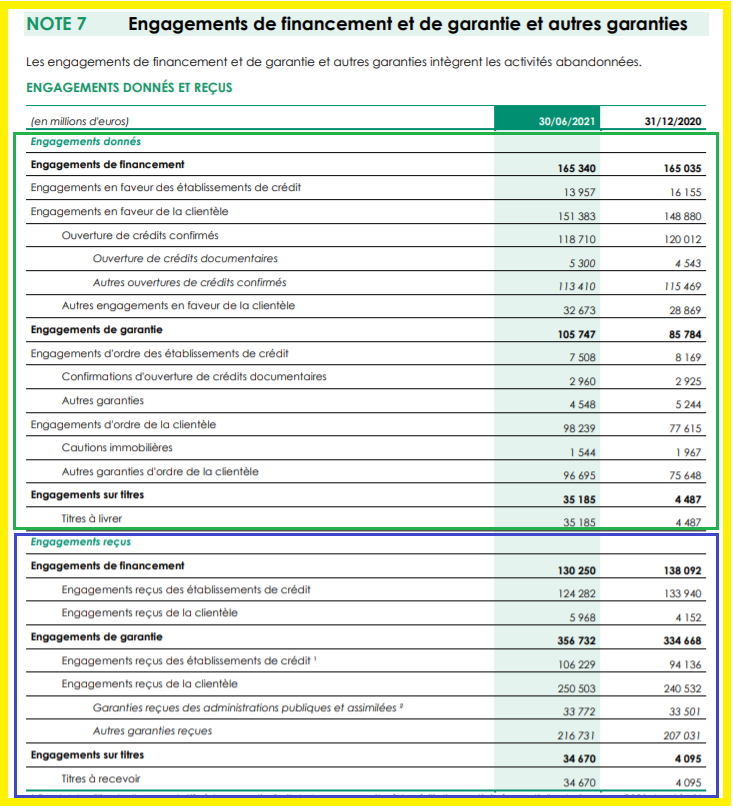

Idem pour le Groupe Crédit Agricole qui n’a pas de pertes potentielles sur le hors bilan car ses garanties sont largement supérieures à ses engagements mais le montant de ses capitaux propres tangibles n’est que de 13,667 milliards d’euros, ce qui est très largement insuffisant car le total de ses dettes est plus de 170 fois plus élevé, cf. mon article à ce sujet !

Document 6 :

***

Pour rappel, toutes mes analyses, tous mes articles sont sourcés, c’est-à-dire écrits à partir de sources parfaitement fiables, de documents publiés et vérifiés, certifiés, donnant une image fidèle de la réalité.

Ce ne sont pas des opinions, subjectives.

Par ailleurs, il est possible que les mesures coercitives prises par le Mignon poudré devenu dictateur sous le prétexte de lutter contre cette histoire de coronavirus aient en fait pour but de préparer la France à ce qui se passera lorsque le tsunami bancaire se produira car les banques françaises sont particulièrement vulnérables.

Pour rappel, j’ai expliqué lors de l’émission Politique et éco d’Olivier Pichon sur TVLibertés enregistrée le 11 mai 2021 ces problèmes bancaires, cliquer ici pour voir cette émission qui a fait plus de 385 000 vues sur YouTube !

Document 7 :

Pour rappel encore, d’anciens banksters de BNP-Paribas ont reconnu que, pendant plusieurs mois, en 2012, ils ne savaient pas si leur banque allait pouvoir ouvrir le lendemain…

Cliquer ici pour (re)voir le film édifiant de France 3 sur les banksters de BNP : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Document 8 :

Un film à voir et à revoir, pendant qu’il n’est pas censuré du moins.

Comme en 2012, BNP-Paribas est donc très proche du dépôt de bilan…

***

Ce qui est létal pour la plupart des big banks européennes, ce sont surtout les pertes potentielles pour ce qui concerne les opérations dites hors bilan, c’est-à-dire des opérations qui sont faites par ces banques pour le compte de leurs clients.

En effet, à la suite de certains contrats (en particulier de crédit-bail), des entreprises sont amenées à devoir payer des sommes importantes rapidement. N’ayant pas les moyens d’effectuer immédiatement ces payements, ces entreprises demandent alors à leur banque de payer à leur place, moyennant une commission et surtout des garanties au cas où elles ne rembourseraient pas par la suite ces avances à leur banque.

Pour les banques, ce sont des engagements de payer qui portent sur des opérations (ces crédits-bails) qui ne les concernent pas directement. Elles ne doivent donc pas les comptabiliser dans leur bilan, mais en dehors de leur bilan puisqu’elles peuvent générer des pertes importantes si ces engagements ne sont pas garantis.

Toutes les banques sont amenées à accepter de tels opérations hors bilan.

Aux États-Unis, les banques sont obligées de couvrir en totalité leurs engagements de financement par des garanties reçues et elles respectent ces lois et règlements, cf. mon article sur JPMorgan.

Cliquer ici pour lire mon article précédent à ce sujet.

© Chevallier.biz