Abstract

Une crise majeure est en cours de développement. Elle est la suite logique de cette histoire de coronavirus.

En effet, les banques centrales sont obligées de relever leurs taux de base en particulier pour contrer l’inflation, ce qui va provoquer comme toujours en pareilles circonstances une récession qui sera amplifiée par les défauts de paiement en dollars (USD) de grandes banques européennes…

***

Pour comprendre les problèmes économiques, financiers, bancaires et monétaires qui se posent actuellement, prenons l’exemple de BNP-Paribas…

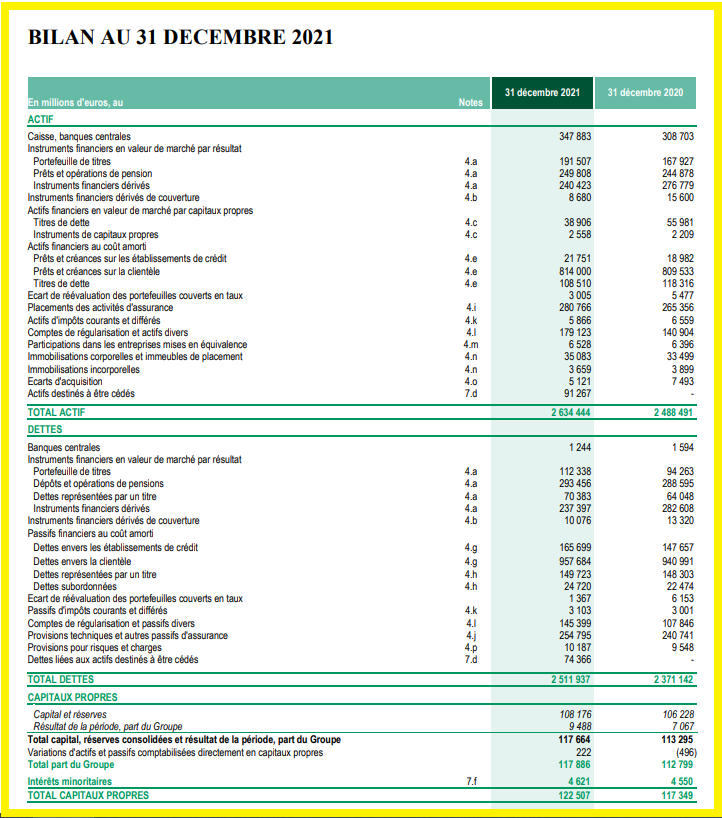

Comme toutes les entreprises, les actifs de BNP-Paribas (2 634 milliards d’euros) sont financés par des dettes et des capitaux propres, liabilities and equity en anglais, le passif en français.

Document 1 :

A titre de comparaison, le PIB annuel de la France est de l’ordre de 2 500 milliards d’euros (selon les méthodes de calcul) !

Les capitaux propres tangibles (c’est-à-dire réels) des banques sont ceux qui sont publiés dans leurs rapports financiers sous la dénomination de Common Equity Tier 1 (one), à savoir 92,0 milliards d’euros à la fin de l’exercice 2021,

Document 2 :

Tout le reste du bilan est donc constitué de dettes, soit pour 2 542 milliards d’euros (2 634-92).

Ce qui est important, c’est le multiple d’endettement (leverage) qui est le rapport le total des dettes sur les capitaux propres tangibles, soit ici 2 542 sur 92 c’est-à-dire 27,64 ce qui signifie que le total des dettes de BNP-Paribas est 27,64 fois plus élevé que le montant de ses capitaux propres réels.

Or la règle prudentielle d’endettement (et de bonne gestion des banques) est que ce multiple d’endettement ne doit pas dépasser 10 (le total des dettes ne doit pas dépasser 10 fois le montant des capitaux propres tangibles).

C’est simple, tout est simple.

BNP-Paribas comme la plupart des banques européennes est donc une banque surendettée (ou sous-capitalisée), ce qui est grave alors que les banques américaines respectent cette règle prudentielle d’endettement… mais depuis 2009 seulement !

Plus grave encore, le hors bilan de BNP-Paribas est très largement hors normes…

BNP-Paribas, comme la plupart des banques, comptabilise dans le hors bilan les opérations de crédit-bail qu’elle est susceptible d’effectuer pour le compte de certains de ses clients que sont des entreprises. Comme ces engagements ne seront pas décidés par BNP, ils ne sont pas comptabilisés dans le bilan de la banque mais dans le hors bilan.

Ce sont des engagements pris par la banque (ici par BNP) de payer éventuellement rapidement des sommes importantes pour le compte de ses clients et elle doit donc demander pour cela à ses clients des garanties supérieures à ses engagements.

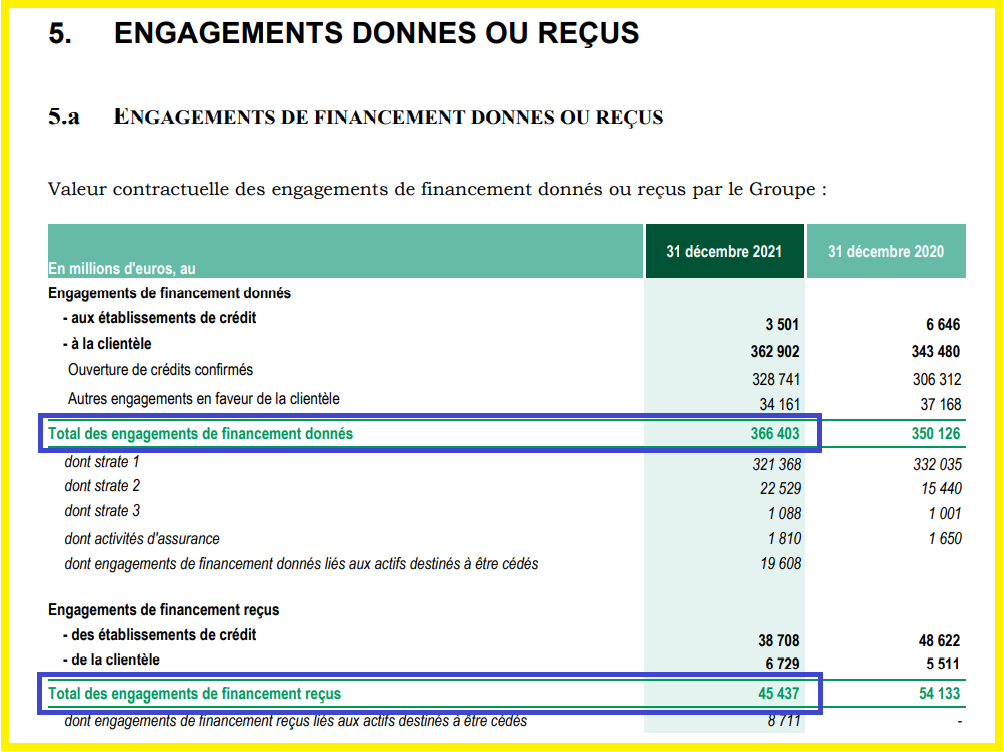

Or dans le cas de BNP-Paribas, ses engagements de financement se montaient à la fin du 4° trimestre 2021 à un total de… 366,403 milliards d’euros garantis par… 45,437 milliards, seulement !

Document 3 :

366,403 milliards d’euros d’engagements de financement sur le hors bilan garantis par… 45,437 milliards conduisent à une perte potentielle de… 320,966 milliards !

Monumental. Gigantesque !

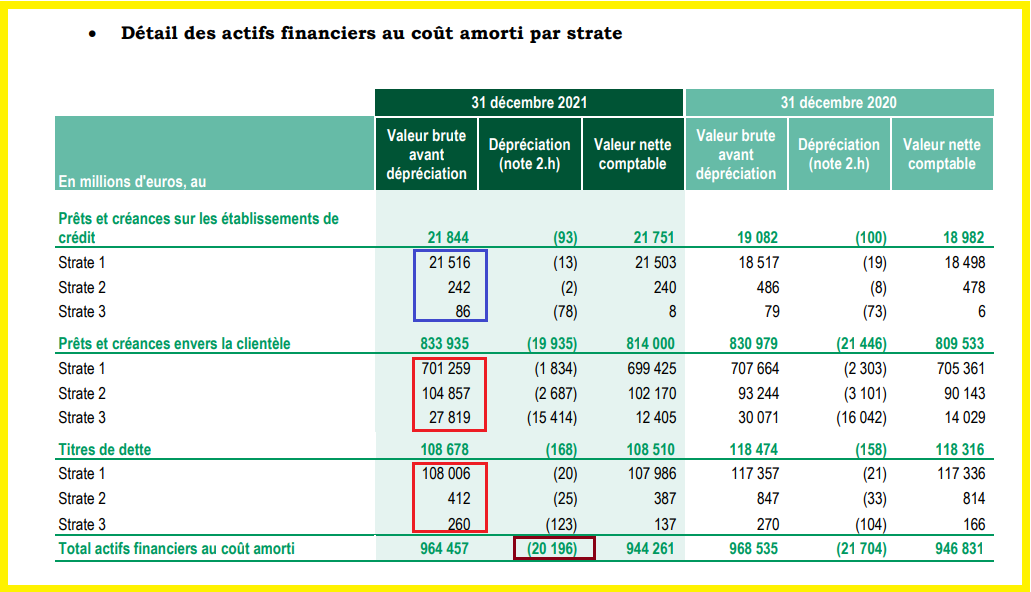

Pire encore, BNP-Paribas ne respecte pas entièrement la règle comptable IFRS 9 qui impose aux banques de provisionner les pertes prévisionnelles sur les prêts qu’elle a accordés à ses clients qui risquent de ne jamais les rembourser. Ils portent sur des sommes considérables.

Document 4 :

En appliquant les règles comptables en vigueur et d’après les chiffres communiqués dans le rapport financier du 4° trimestre 2021 (cf. mon article à ce sujet), les pertes potentielles sur les prêts octroyés sont de… 142 milliards d’euros alors que les provisions ne sont que de 20 milliards d’euros !

BNP-Paribas risque donc de supporter dans un avenir proche des pertes de 122 milliards d’euros sur les prêts que la banque a accordés (142-20) !

Conclusion : les pertes potentielles sur le hors bilan sont de 321 milliards d’euros et de 122 milliards sur les prêts, soit au total… 443 milliards !

Toujours d’après les chiffres publiés par BNP-Paribas dans son rapport financier de 2021, comme le montant des capitaux propres tangibles de BNP-Paribas n’est que de 92 milliards d’euros, cette banque est au bord du défaut de paiement pour un montant de… 351 milliards d’euros (443-92) !

Monumental. Gigantesque. Dantesque !

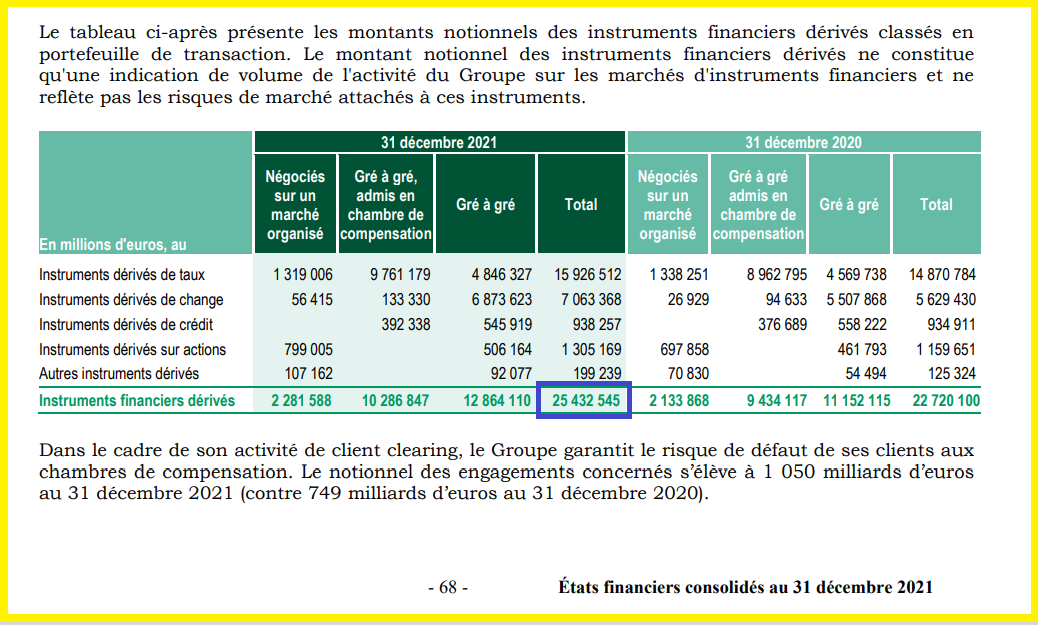

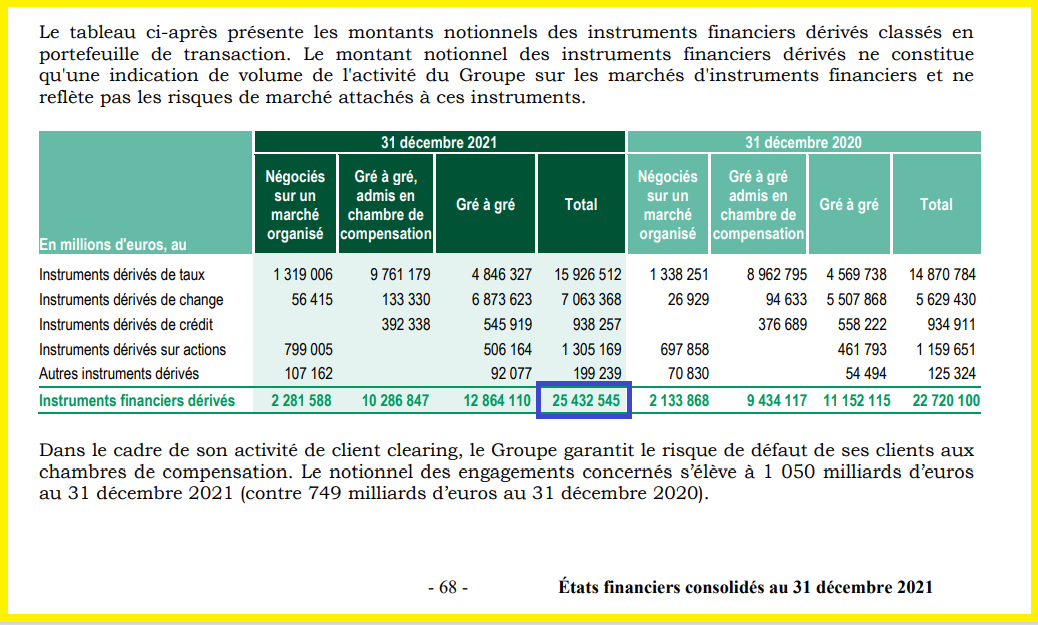

Et il y a encore plusse pire : le risque de défaut de paiement porte surtout sur les paiements en dollars (des États-Unis, USD) car la plupart des produits dérivés sont conclus en ces dollars et ils portent sur des montants notionnels de… 25 432 milliards d’euros mais en grande partie en USD,

Document 5 :

Qu’en est-il de la disponibilité en dollars (USD) de BNP-Paribas face à ces paiements exigibles en USD ?

Là est le gros, le très gros problème posé aux dirigeants de BNP-Paribas et à beaucoup d’autres dirigeants de banques non américaines.

En effet, BNP-Paribas est dramatiquement en manque de dollars (USD) pour faire face à ses engagements. Ses dirigeants ne peuvent plus en emprunter aux banques américaines car leurs dirigeants qui n’ont pas confiance en ces banksters européens ne veulent plus leur livrer ces USD.

Pour ne pas tomber en défaut de paiement en dollars, les dirigeants de BNP-Paribas (comme ceux de Société Générale) sont donc obligés de demander des dollars auprès de banques centrales qui sont les seules à accepter de leur en apporter.

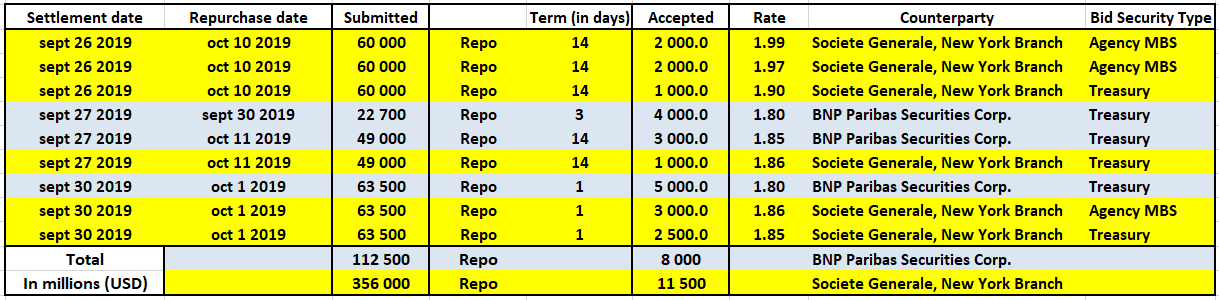

Ainsi, la Fed de New York a publié les données concernant les montants des sommes demandées par des banques de son ressort (c’est-à-dire du district de New York) dans le cadre de la procédure dite des repos (repurchase operations) jusqu’à la fin de l’année 2019… parce qu’elle y est obligée par une des très nombreuses dispositions de la loi Dodd-Franck à l’initiative de… Bernie Sanders.

D’après ces documents, l’entité américaine de BNP-Paribas Securities Corp. (autorisée à faire une telle demande) a demandé à la Fed l’apport de… 112,5 milliards de dollars à la fin du 3° trimestre 2019 !

Document 6 :

Société Générale, New York Branch a demandé 356 milliards de dollars pour la même échéance, soit 468,5 milliards pour ces deux banques françaises, ce qui confirme ainsi qu’elles étaient déjà en manque dramatique de dollars (USD) au second semestre 2019 avant cette histoire de coronavirus !

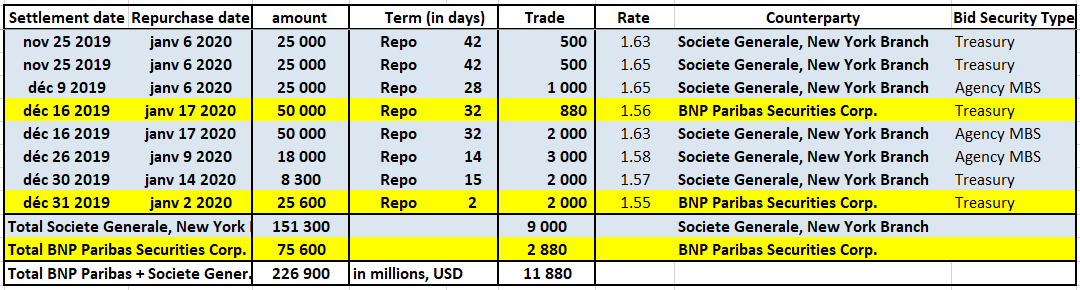

Fin 2019, BNP-Paribas a demandé 75,6 milliards de dollars à la Fed de New York mais n’en a obtenu que… 2,880 milliards !

Document 7 :

La situation des banques qui étaient déjà en difficultés avant cette histoire de coronavirus s’est nettement dégradée par la suite à cause des mauvaises décisions prises par les autorités américaines et européennes sous le prétexte de lutter contre ce virus.

Plus grave, les dirigeants de la Fed ont pris la décision (à partir du mois de mars 2020) de ne plus utiliser la procédure dite des repos pour prêter des dollars aux banques qui en demandaient (et qui en avaient absolument besoin pour ne pas être en défaut de paiement) parce que ces données globales doivent être obligatoirement publiées, ce qui aurait eu pour conséquence d’affoler les marchés financiers.

Ils ont donc utilisé (entre les mois de mars et le début du mois de juillet 2020) trois nouvelles procédures (pour prêter des milliards de dollars) dans le cadre desquelles il est possible pour la Fed de ne pas publier d’information.

Il n’est donc plus possible de connaitre, depuis début juillet 2020, le montant des prêts de la Fed de New York aux banques qui manquent de liquidités.

Cependant, il faut prendre en considération le fait que le marché interbancaire est un marché à sommes nulles, ce qui signifie que, aux banques qui ont une position nette débitrice correspondent inversement des banques qui ont une position nette créditrice, globalement pour le même montant.

La Fed de New York publie les montants globaux des dépôts au jour le jour des banques qui ont des excès de liquidités dans le cadre de la procédure dite du ONRRP (Overnight Reverse Repo Program).

Ces reverse repos ont bondi depuis le 1° trimestre 2021 pour atteindre… 1 905 milliards de dollars fin 2021. Il apparait alors que les besoins de liquidités des banques qui en manquent sont largement supérieurs à ce qu’ils étaient fin 2019 !

Malheureusement, les dirigeants de la Fed ont décidé de ne pas publier les données complètes (les noms des banques et les montants reçus) et ils n’y sont pas obligés par une loi…

Document 8 :

Les banques européennes qui ont bénéficié jusqu’à présent des apports en dollars de la part de la Fed de New York sont donc totalement dépendantes actuellement du bon vouloir des dirigeants de la Fed qui peut donc les mettre en défaut de paiement en dollars à tout moment.

Leurs besoins sont donc bien de l’ordre de plusieurs centaines de milliards de dollars pour les deux seules banques françaises, BNP-Paribas et Société Générale d’après les documents publiés par la Fed et d’après mes analyses qui sont ainsi confirmées.

Par ailleurs, ces deux banques françaises bénéficient aussi des apports en dollars (USD) de la part de la BCE comme le montre son bilan arrêté au 31 décembre 2021…

En effet, la rubrique 6 du passif, Engagements en euros envers des non-résidents de la zone euro, montre que ces non-résidents ont apporté pour… 710 milliards d’euros à la BCE fin 2021,

Document 9 :

Ces 710 milliards d’euros sont en fait des apports émanant de banques qui sont établies en dehors de la zone euro et qui disposent donc de devises (fortes), a priori de dollars (USD) et qui se trouvent dans des pays riches exportateurs d’hydrocarbures dirigés par des musulmans…

Au niveau de la France, le bilan de la Banque de France au 31 décembre 2021 montre que ces apports de non-résidents (en USD) se sont montés à… 195,2 milliards d’euros,

Document 10 :

D’une part, ces apports de 195 milliards d’euros en devises (et non pas en euros) ne peuvent provenir que de dollars (USD, légitimes) dont disposent ces pays musulmans.

D’autre part, les bénéficiaires finals de ces apports ne peuvent être que les banksters de BNP-Paribas et de Société Générale, ce qui est là encore la preuve que ces deux banques sont cruellement en manque de liquidités en dollars… comme en 2011-2012, et c’est très probablement pire qu’en 2011.

En effet, d’anciens banksters de BNP-Paribas ont reconnu que, pendant plusieurs mois, en 2011-2012, ils ne savaient pas, en quittant leurs bureaux le soir, si leur banque allait pouvoir ouvrir le lendemain…

Cliquer ici pour (re)voir le film édifiant de France 3 sur les banksters de BNP : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Un film à voir et à revoir, pendant qu’il n’est pas censuré.

Comme en 2011-2012, BNP-Paribas est donc très proche du dépôt de bilan et ce n’est pas la seule banque européenne dans cette situation…

Ce manque de liquidités en dollars (USD) provient surtout des produits dérivés de BNP-Paribas dont le montant total des engagements notionnels se montait à plus de 25 000 milliards d’euros fin décembre 2021 !

Document 11 :

Pour donner un ordre de grandeur de l’importance de ces 25 000 milliards d’euros (correspondant à 29 000 milliards de dollars), le total des dettes de l’Etat fédéral des États-Unis est de 30 000 milliards de dollars !

Le gros problème, le très gros problème est que les contrats portant sur ces produits dérivés sont le plus souvent libellés en dollars (USD), et c’est la raison pour laquelle BNP-Paribas comme les autres grandes banques européennes sont au bord du défaut de paiement, en dollars mais en fait peu importe que ce soit en dollars : elles sont en défaut de paiement… potentiel mais qui peut se produire à tout moment.

Ces banques ne doivent leur survie qu’aux interventions en leur faveur de la part des dirigeants de la Fed et de la BCE…

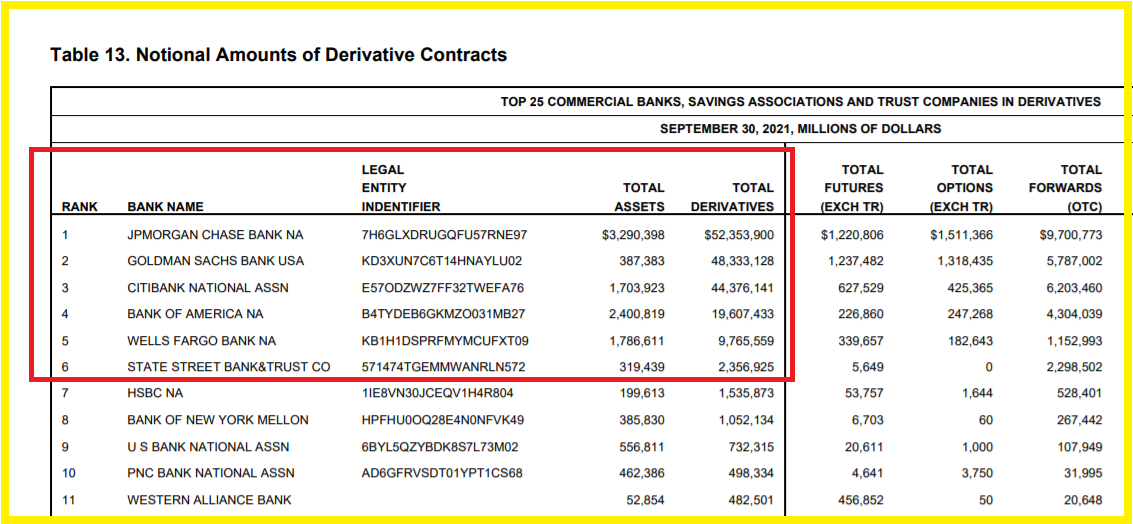

BNP-Paribas est au pied du podium des trois plus grandes banques mondiales ayant les produits dérivés les plus importants, après, dans l’ordre, JPMorgan, Goldman Sachs et Citigroup,

Document 12 :

S’il est admissible, par les Américains (les contribuables des États-Unis) que la Fed puisse sauver les banques (purement) américaines comme JPMorgan, Goldman Sachs, Citigroup et Bank of America, il leur est difficile d’admettre que les dirigeants de la Fed fassent de même en faveur de banques européennes qui utilisent indument des dollars (USD) que la Fed ne supervise pas.

Deutsche Bank est dans une situation comparable à celle de BNP-Paribas ainsi que d’autres banques européennes.

Ainsi s’est développée une masse de dollars (USD) en circulation en Europe et dans le monde qui n’est pas contrôlée par la Fed et qui est possiblement une pure création monétaire ex nihilo sans contrepartie réelle.

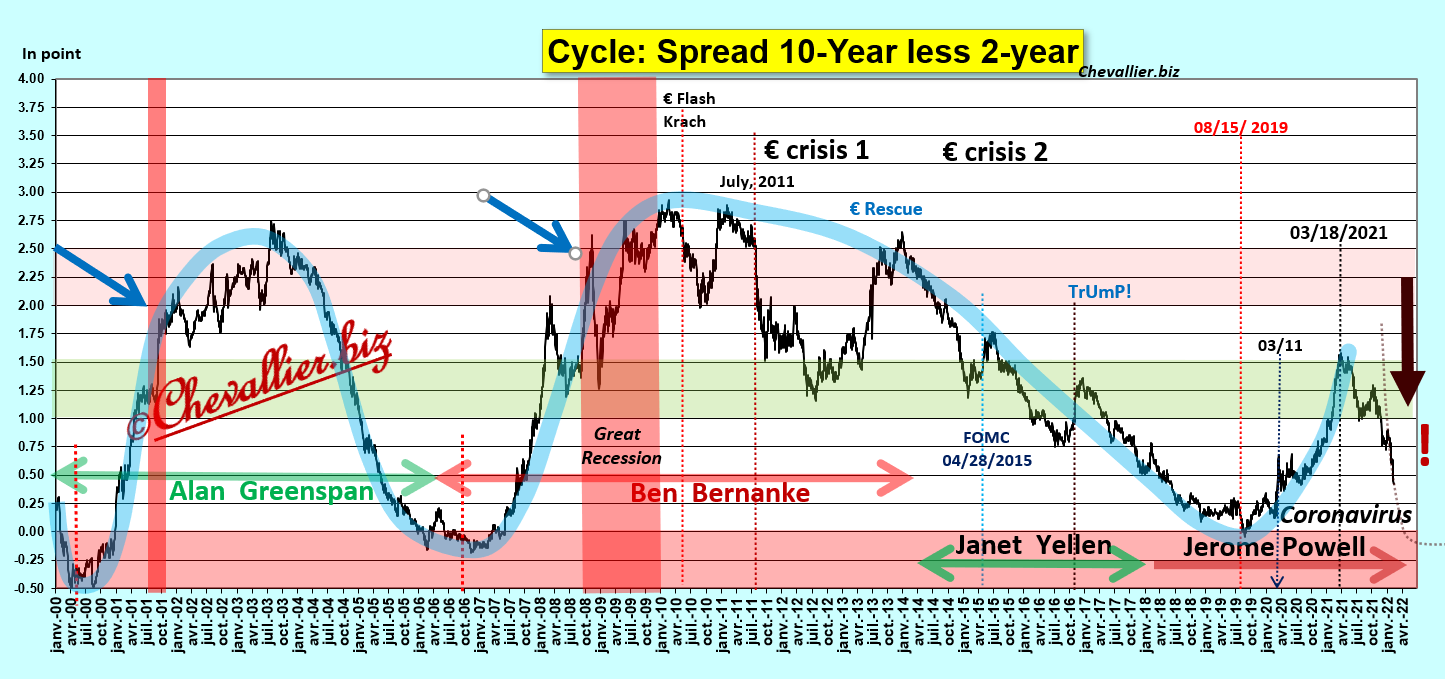

L’objet de la crise qui est en gestation est de faire éclater cette bulle monétaire en remontant le taux de base de la Fed.

La montée en puissance de cette crise se voit clairement sur le graphique représentant l’évolution de l’écart entre les rendements des bons à 10 ans et (moins) ceux à 2 ans du Trésor américain (les Treasurys), le spread 10y-2y,

Document 13 :

Cette histoire de coronavirus a donc bien été créée d’abord pour empêcher le Donald de se faire réélire en 2020 en provoquant une récession (car les Américains votent toujours contre le Président sortant en pareilles circonstances), ensuite pour faire éclater cette bulle monétaire en dollars (USD) qui s’est développée hors des États-Unis en flinguant au passage la vieille Europe continentale.

Ces deux objectifs s’inscrivent dans le cadre du socialisme fabien…

Pour rappel et pour l’essentiel, le socialisme fabien développe l’idée suivante (depuis 1884 !) : le capitalisme libéral est la meilleure solution pour maximiser la richesse produite par les hommes mais il a deux inconvénients majeurs, d’une part il est basé sur des nations qui sont inévitablement amenées à entrer en guerre entre elles, d’autre part il est profondément inégalitaire.

Comme dans un système démocratique, les citoyens ne sont pas capables de gérer au mieux la res publica, ce sont les financiers (c’est-à-dire actuellement les multimilliardaires) qui sont les mieux placés pour le faire en imposant une sorte système capitaliste libéral contrôlé par eux et une forme de socialisme pour la masse de ces citoyens de base.

C’est donc cet ensemble disparate de multimilliardaires qui œuvre dans le plus grand secret pour mettre en place cette politique définie sur le très long terme.

Ils communiquent une partie de leurs idées lors d’évènements comme le très célèbre Forum de Davos mais ce n’est pas là que sont prises les décisions les plus importantes qui sont prises dans les cercles les plus restreints des grandes entreprises et de ces multimilliardaires.

Une partie de leurs décisions les plus confidentielles se voit cependant lors de l’analyse des bilans des banques dites commerciales et des banques centrales (cf. supra).

Ainsi par exemple, personne en France ne se pose la question suivante : comment la Banque de France finance-t-elle ses 2 042 milliards d’euros d’actifs (cf. document 10) ?

Une grande partie de la réponse est la suivante : au passif, par 394,1 milliards d’euros de billets (et de pièces), par les 195,2 milliards des non-résidents et surtout par les dépôts des IFM (Institutions Financières et Monétaires) pour… 1 185,9 milliards d’euros…

Et personne (sauf de très rares exceptions !) ne se pose la question suivante : d’où viennent ces 1 185,9 milliards d’euros de ces IFM ?

La réponse est la suivante, à l’actif : ces 1 185,9 milliards d’euros sont les 515,7 milliards prêtés par la Banque de France à des banques (IFM) et par 515,5 milliards (de liquidités) déposés par les banques.

Ainsi, la Banque de France (comme la BCE) prête aux banques de l’argent qu’elle n’a pas en leur demandant de redéposer une partie de cet argent dans ses comptes, ce qui est de la pure création monétaire ex nihilo… que (presque) personne ne dénonce !

***

Une partie des informations données dans cet article provient d’un site américain, Wall Street On Parade de Pam Martens.

C’est une de mes lectrices qui me l’a fait connaitre et je l’en remercie vivement.

Cliquer ici pour voir les résultats de BNP-Paribas d’où sont tirées ces données.

Cliquer ici pour voir les données sur les repos publiées par la Fed de New York.

Cliquer ici pour lire un de mes articles précédents sur les banksters américains et européens.

Cliquer ici pour accéder au site de Pam Martens Wall Street On Parade.

© Chevallier.biz

« Les banques européennes qui ont bénéficié jusqu’à présent des apports en dollars de la part de la Fed de New York sont donc totalement dépendantes actuellement du bon vouloir des dirigeants de la Fed qui peut donc les mettre en défaut de paiement en dollars à tout moment. »

Voila comment « ils » arrivent à convaincre des pays a les suivre en guerre contre d’autres ! Soit ils suivent soit ils les mettent en faillite…

Bonjour, quelle est, selon vous, l evolution a court terme de l Euro par rapport au dollar ?

Votre opinion me ferait tres plaisir.

Merci par avance.

[email protected]

En écho à « Ils communiquent une partie de leurs idées lors d’évènements comme le très célèbre Forum de Davos mais ce n’est pas là que sont prises les décisions les plus importantes qui sont prises dans les cercles les plus restreints des grandes entreprises et de ces multimilliardaires. »

https://lemediaen442.fr/dr-malone-explique-le-role-du-forum-economique-mondial-et-des-young-leaders-places-a-la-tete-des-gouvernements/

Bonjour,

Ok, cela fait dix ans que c’est encore la fin du monde 🙂

Bon, y a t’il quelqu’un ici qui a une idée sur ce que l’on peut faire pour s’en protéger ? Histoire de faire un peu constructif.

Merci.

Bonjour,

Vous pouvez lire cet article qui répondra à votre question : https://chevallier.biz/coronavirus-et-tsunami-bancaire-anticipez-les-consequences/

Bonne journée.

C’est aussi repris ici, en plus large, au début https://infovf.com/video/fin-monde-covid–11866.html

Merci pour ce magnifique topo, personne n’en parle dans les médias officiels