Le Mignon poudré s’est brusquement transformé en dictateur le 12 juillet en annonçant entre autres la vaccination obligatoire de fait, ce qui va accentuer le désordre qui règne en France…

L’activité économique commençait pourtant à repartir timidement après le grand plongeon provoqué par la décision d’interdire drastiquement aux gens de travailler sous le prétexte de lutter contre ce coronavirus tout en les empêchant de se soigner !

Les gens de l’Insee, de la Banque de France, le ministre de l’économie et d’autres prédisaient déjà une croissance de 6 % par an et un rattrapage du niveau du PIB de 2019 en 2022.

Ces prévisions optimistes ne se réaliseront pas, même s’il n’y a pas de grandes grèves ni d’autres troubles majeurs à la rentrée.

Le secteur le plus fragile, le plus vulnérable et le plus important dans une économie est le secteur bancaire.

En effet, si des banques sont en faillite, ou au bord de la faillite, ce sont tous ses clients qui risquent d’en être victimes et ils sont des millions qui ne pourront plus rien faire sans argent.

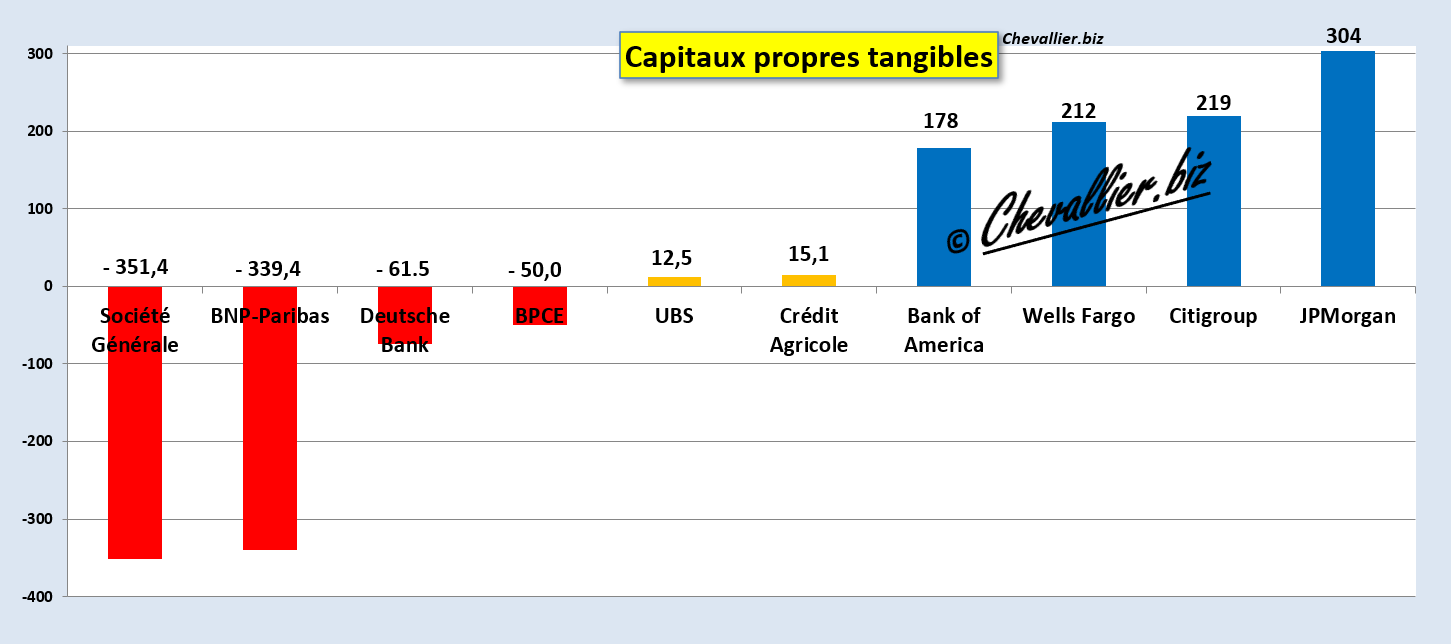

Or les big banks françaises sont au plus mal : Société Générale et BNP-Paribas ont des capitaux propres… négatifs de plus de… – 300 milliards d’euros d’après leurs rapports financiers et les règles comptables en vigueur… que leurs dirigeants ne respectent pas en accord avec les autorités de surveillance qui sont pourtant chargées de faire respecter ces règles !

Elles auraient donc dû être déclarées en faillite et comme les autorités n’ont pas voulu prendre ces décisions, elles sont encore et toujours au bord du gouffre…

En appliquant les mêmes règles comptables et d’après leurs rapports financiers, les big banks américaines ont de 200 à 300 milliards de dollars de capitaux propres !

Document 1 :

Sommes en milliards de dollars sauf pour les banques de la zone euro.

Ces capitaux propres négatifs proviennent surtout du hors bilan car les engagements de financement de ces banques ne sont pas couverts par des garanties et aussi par les prêts à risques qui ne sont pas entièrement provisionnés.

Comme toujours, toutes mes analyses sont basées sur des documents vérifiables.

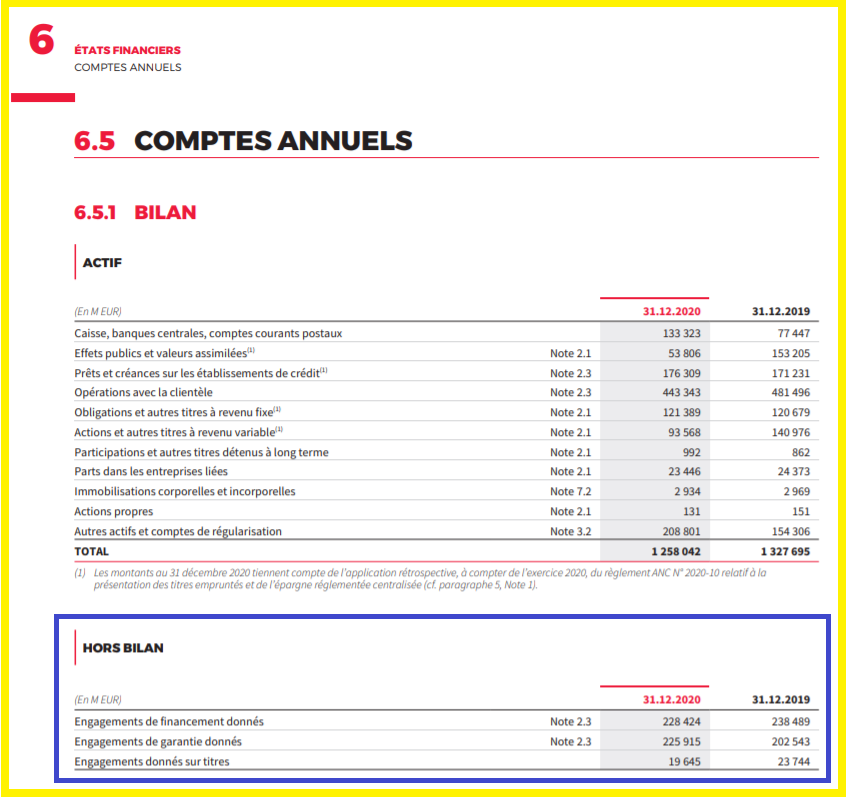

Pour ce qui concerne le hors bilan, les banksters de la Générale ne publient des informations que dans les rapports annuels certifiés, rien dans les rapports trimestriels, ce qui n’est pas normal…

Le rapport annuel pour l’exercice 2020 donne les montants de ces engagements de financement : 473,984 milliards d’euros (à l’actif)…

Document 2 :

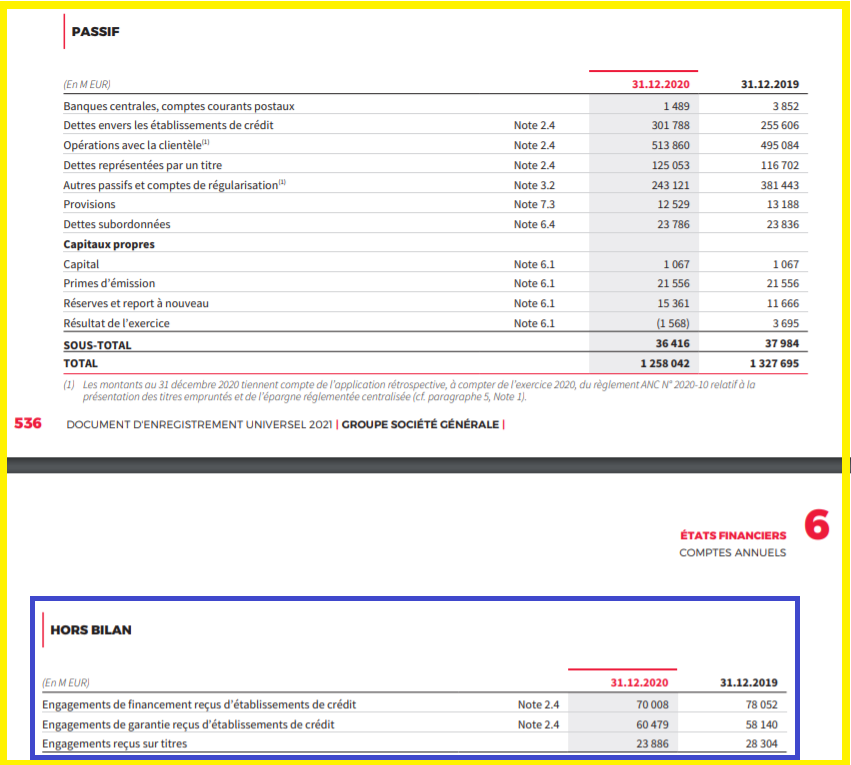

… qui ne sont garantis que par 154,373 milliards (au passif), ce qui conduit à des pertes potentielles supplémentaires de… 319,911 milliards sur le seul hors bilan !

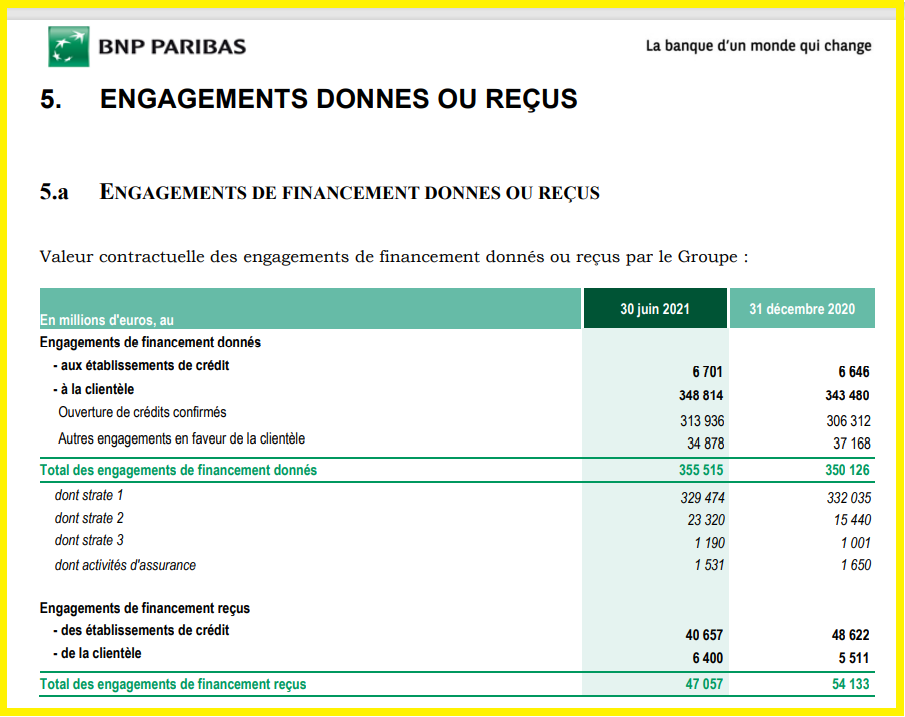

Document 3 :

Idem pour BNP-Paribas avec des engagements de financement pour 355,515 milliards d’euros qui auraient dû être entièrement couverts par des garanties, ce qui n’est pas le cas car les engagements reçus ne sont que de… 47,057 milliards !

Les pertes non provisionnées au bilan (122,046 milliards d’euros) et hors bilan (308,458 milliards) sont donc de 430,504 milliards couverts par 90 milliards de capitaux propres tangibles (Cet 1) ce qui conduit à des capitaux propres finalement négatifs à hauteur de… – 339,404 milliards !

Document 4 :

En 2012 déjà, les banksters de BNP-Paribas ne savaient pas pendant plusieurs mois en quittant leurs bureaux le soir, si leur propre banque allait pouvoir ouvrir le lendemain matin comme certains d’entre eux l’ont avoué quelques années plus tard aux auteurs de ce film documentaire, BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Cliquer ici pour le (re)voir.

Un film à voir et à revoir, pendant qu’il n’est pas censuré du moins.

Document 5 :

Les conclusions de mes analyses sur les banksters européens et français en particulier ne sont reprises en France que par Pierre Jovanovic et Olivier Pichon sur TVLibertés mais des millions d’investisseurs dans le monde arrivent au même résultat : ils ne placent pas leurs capitaux sur les actions des quatre grandes banques européennes cotées (pour un total de 150 milliards d’euros) mais sur celles des quatre big banks américaines pour un total de… 1 150 milliards de dollars !

Document 6 :

Sommes en milliards de dollars sauf pour les banques de la zone euro.

Yapa foto !

Dans ces conditions, il est compréhensible qu’après le grand plongeon de la création de richesse dans la zone euro, les autorités américaines préparent la chute des dominos bancaires européens.

Pour rappel, les gens de la Fed ont décidé en décembre 2020 de cesser de publier les données hebdomadaires des agrégats monétaires à partir du mois de février 2021 pour que les monétaristes ne puissent pas en tirer les conséquences.

Ils ont modifié les règles des repos et des swaps le 28 juillet pour faire face à une pénurie de dollars en Europe.

JPMorgan a mis de côté… 270 milliards de dollars de disponibilités (cash) pour sauver à sa façon des big banks européennes, ce qui signifie qu’elles passeront sous son contrôle dans des conditions très avantageuses pour les Américains…

Les bons spéculateurs placent leurs capitaux préférentiellement sur les Treasurys dont les rendements ne dépendent pas de la Fed, c’est-à-dire sur ce refuge traditionnel en cas de crise comme le montre la baisse de leurs rendements.

***

Face à ce risque de tsunami bancaire en Europe, que faire ?

Pour répondre à cette question, il faut bien savoir ce qui se passera en pareilles circonstances…

D’abord, les distributeurs automatiques de billets n’en délivreront plus, un vendredi soir à minuit (ou un samedi soir) pendant une période d’une semaine au maximum.

Il sera impossible pendant cette période de joindre qui que ce soit par quel moyen que ce soit dans les banques, sauf ceux qui font partie de la nomenklatura, évidemment.

Conclusion : il faut impérativement ne pas avoir besoin d’appeler un plombier pour une fuite d’eau car il est impossible de vivre longtemps sans eau dans un logement, surtout un appartement en ville.

Donc, vérifiez d’abord les tuyauteries !

Ensuite, il faut retirer des billets de banque pour faire face aux dépenses courantes pendant une dizaine de jours en les cachant sous des matelas par exemple.

Document 7 :

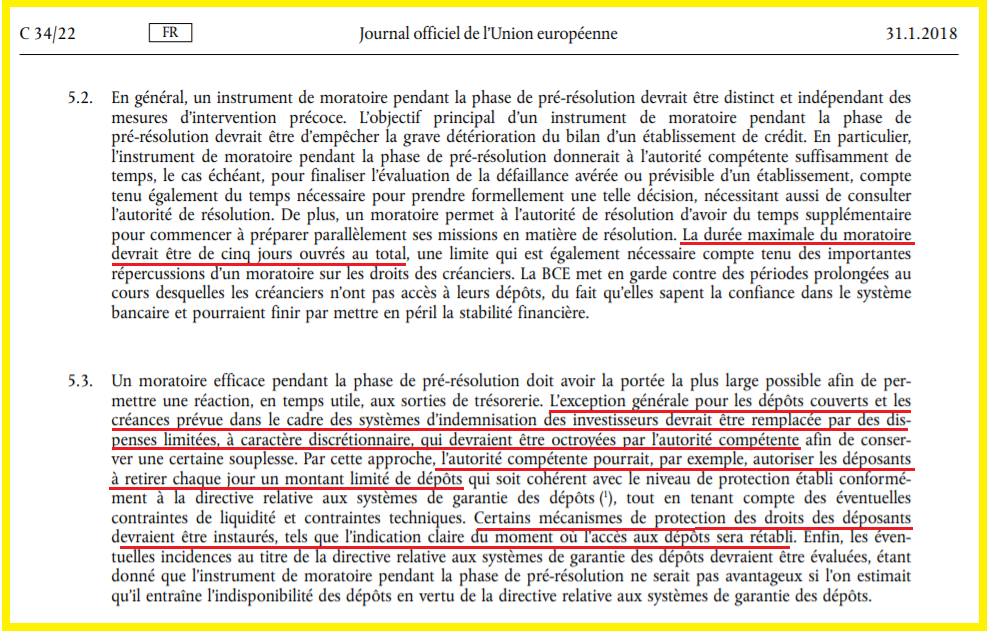

Enfin, les banksters de la BCE ont généreusement permis aux gens de pouvoir faire face au coût de la vie… dans les 5 jours suivant une demande d’accès à leur argent qui se trouve dans leurs comptes bancaires à condition que ce soit compatible avec la survie des banques comme l’indique plus ou moins clairement le Journal Officiel de la BCE,

Document 8 :

Donc, les malheureux Euro-zonards pourront payer une certaine partie de leurs dépenses courantes (en fonction de la décision prise par les gens de leurs banques) pour (sur)vivre pendant une période non déterminée qui peut porter sur plusieurs années, comme cela s’est déjà passé en Grèce et à Chypre.

Les retraits libres ont été limités à 50 euros par jour par personne.

***

J’ai abordé une partie de ces problèmes lors de l’émission Politique et Eco d’Olivier Pichon sur TVLibertés enregistrée le 11 mai dernier mais toujours d’actualité, cliquer ici ou cliquer ici pour la (re)voir,

Document 9 :

Cette émission a été vue plus de 335 000 fois sur YouTube, ce qui est quand même étonnant car j’y ai traité surtout des problèmes de comptabilité bancaire ce qui ne passionne pas les foules d’habitude !

Cliquer ici pour voir un de mes articles précédents sur ce sujet.

Cliquer ici pour voir un autre de mes articles précédents sur ce sujet.

Cliquer ici pour voir la page (22) du Journal Officiel de la BCE d’où les documents 6 et 7 sont extraits.

***

Bon courage aux heureux Euro-zonards qui ont voulu adopter cette monnaie unique contre nature qu’est l’euro !

Pour rappel, je fournis des articles et des solutions pour sauver et valoriser son patrimoine dans le cadre de mes offres d’abonnements, en particulier Platinum…

© Chevallier.biz

Les français ont semble-t-il été qualifiés de veau par DeGaulle, français faisant donc déjà dans l’incapacité apprise ! Quésaco ? Cette notion d’incapacité apprise est rapporté par Howard Bloom : » « Si on leur donnait la possibilité d’échapper à la situation, leur perception était trop troublée pour remarquer une chose aussi simple qu’une porte de sortie ouverte. » »

Ainsi au « par ici la sortie », la réponse : non moi je reste, stoïque, honneur et etc… ! La marseillaise : « Contre de nous de la tyrannie » signifiant que nous nous battons contre une tyrannie… Même pas ! La déchéance est générale, à tous les niveaux, incorporée même dans les corps, ceux-ci d’attirer la réalité que nous vivons.

Il suffit par exemple de prendre l’ouvrage de Grant Cardone, « La règle du 10X » pour comprendre ce qui ne va pas dans l’Education Nazionale. Page 26 : « La plupart des gens, y compris les gestionnaires, régissent dans un premier temps en revoyant à la baisse leurs attentes au lieu d’augmenter leurs activités. (…..) voyant qu’ils ne seront pas en mesure de l’atteindre [leur objectif] ils organisent une réunion et choisissent un objectif plus accessible afin que l’équipe reste motivée et ait une chance de réussir.

« Cette erreur majeure ne devrait même pas vous traverser l’esprit. Cela envoie le mauvais message…. »

Faudrait-il encore savoir lire ! La France est bel et bien un pays en voie de rien du tout, à rayer de la carte mondiale, fortement aidée en cela par le Micron poudré bradeur, épiphénomène, le mal étant bien profond !

Une explication du plan des banques centrales avec la mise en place des devises electroniques (d’ici 3 ans ?)

https://everywherenobody.wordpress.com/2021/08/17/larry-carstens-excellent-pandemic/

Non a priori

Merci Monsieur Chevallier pour votre travail d’analyse et pour la vulgarisation.

Dans le processus de TLTRO que vous présentez dans la vidéo de votre interview sur TVL, pourriez-vous expliquer pourquoi il est nécessaire que la BCE prête une somme aux banques européennes supérieure à leur besoin, 431 Mds€ au 1er janvier 2021 sur le graphique des non-résidents, pour un TLTRO-III de 1600 Mds€, en orange sur le graphique présenté ?

Est-ce un rapport prudentiel ?

Dans votre article « Coronavirus et tsunami bancaire : anticipez les conséquences ! », vous précisez : « JPMorgan a mis de côté… 270 milliards de dollars de disponibilités (cash) pour sauver à sa façon des big banks européennes, ce qui signifie qu’elles passeront sous son contrôle dans des conditions très avantageuses pour les Américains… »

Ces 270 Mds€ n’interviennent pas au titre des apports des non-résidents à la BCE ? JPM préfère acquérir une cote-part des banques européennes par un prêt garanti par un contrat du genre fiducie ?

Je vous remercie par avance de votre réponse.

Cher Monsieur Chevalier, quelle banque recommandez-vous pour transférer de l’argent en Suisse, hors zone euro? Merci beaucoup.

CM