Pour l’essentiel, l’inflation dans un pays se traduit par un seul chiffre, deux au plus alors que la hausse des prix concerne un nombre quasi infini de produits vendus pendant la période considérée.

Ces données ne fournissent donc que des indications dont il ne faut pas exagérer l’importance.

Il faut affiner l’analyse en prenant en considération d’autres indicateurs…

Les prix de beaucoup de produits ont connu des variations très importantes depuis le début de cette histoire de coronavirus…

Ainsi par exemple, les prix des chambres d’hôtels ont plongé de plus de la moitié, idem pour les prix des billets d’avions, etc.

Le retour aux prix antérieurs à cette histoire de coronavirus se traduisent donc (mathématiquement) par une hausse de… 100 % !

Par contre, la demande est encore faible pour certains produits dont les prix stagnent encore.

Compte tenu de ces rappels, quid de l’inflation aux États-Unis ?

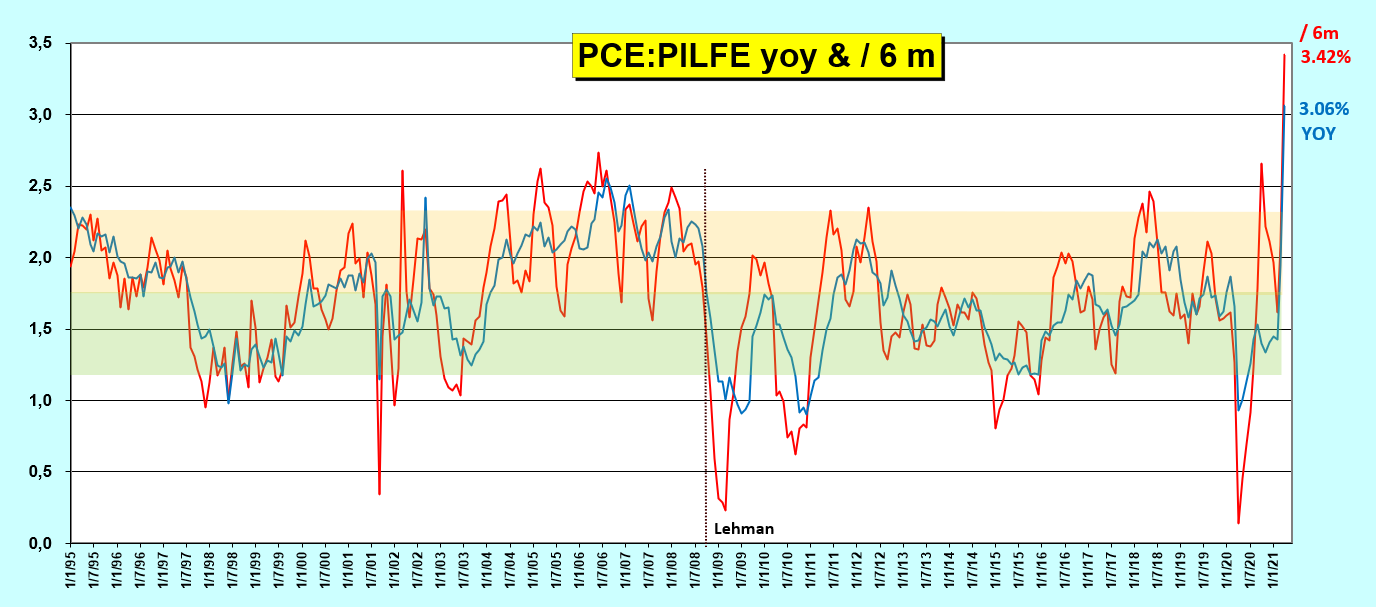

Le PCE:PILFE (Personal Consumption Expenditures: Chain-Type Price Index Less Food and Energy) est l’indice qui donne l’image la plus fidèle de la réalité car il est calculé sur l’évolution des prix de tous les produits de consommation finale.

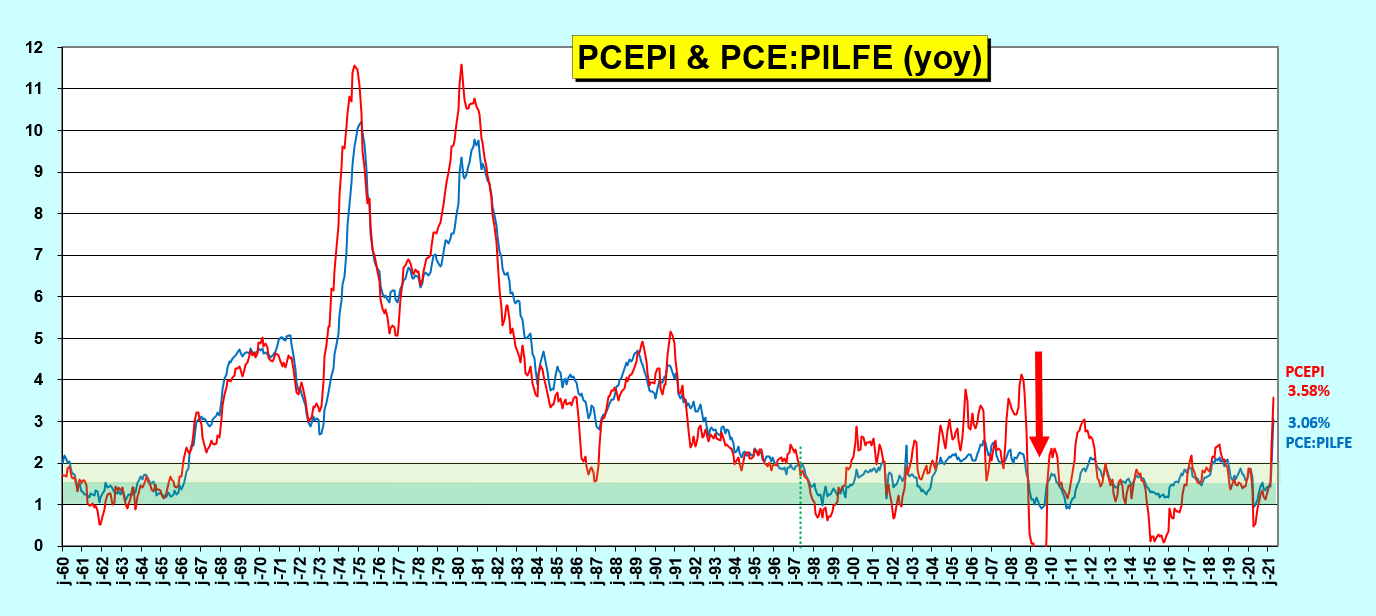

Il vient de bondir à 3 % d’une année sur l’autre et le PCEPI (Personal Consumption Expenditures: Chain-type Price Index) de 3,5 % !

Document 1 :

Ces chiffres sont trompeurs car ils sont basés sur le point bas de 2020,

Document 2 :

Sur les 6 derniers mois, la hausse du PCE:PILFE est encore plus forte,

Document 3 :

Sur la longue période, il apparait que de fortes variations des prix ont été enregistrées, en particulier en 2008… qui a été suivie de la Grande récession !

Document 4 :

Ces variations de prix aux États-Unis sont donc normales. Elles s’inscrivent dans la logique économique.

Quid de l’inflation en France ?

L’AFP relève que dans l’alimentaire, les prix reculent de 0,2%, le recul étant même de 3% pour les produits frais qui avaient flambé pendant le premier confinement du printemps 2020.

Les prix des produits manufacturés sont stables (0,0%) tandis que ceux des services augmentent de 1%.

D’après les chiffres publiés par l’Insee, la hausse des prix est faible, voire négative pour beaucoup de produits de grande consommation… ce qui est la conséquence d’une hypertrophie monétaire dont les conséquences sont particulièrement graves.

Ces données sont un indicateur de plus de ce crash à venir qui s’accompagnera d’un Krach et d’un tsunami bancaire qui affectera l’Europe car la situation est identique à celle de la France dans les autres pays européens.

© Chevallier.biz

bonsoir Mr Chevallier,

Vous dites « D’après les chiffres publiés par l’Insee, la hausse des prix est faible, voire négative pour beaucoup de produits de grande consommation… ce qui est la conséquence d’une hypertrophie monétaire »

Hors les prix devraient grimper en Zone Euros, vue la Politique d’injection de monnaie par la BCE.

On devrait se rapprocher de la République de Weimar, avec un Reichsmark qui ne valait plus rien, en 1923/1924.

Bien sur, il n’y a pas de répétition en histoire, mais des faits qui se ressembles..

Merci beaucoup, bonne soirée,

louis Colonna

Bonsoir Monsieur Chevalier

La remarque ne correspond pas à ce qui est écrit dans votre article, mais je vous conseille de lire le journal des échos de ce weekend ou le Gouverneur de la Banque de France et le Comité de Bâle dit exactement ce que vous dites depuis un bon bout de temps. Le gouverneur a dit que les banques n’étaient pas assez provisionnées et qu’elles doivent augmenter leur fond propre comme le comité de Bâle l’exige ». La réponse des banques au gouverneur de manière feutré » reste dans ton jardin et ne te mêle pas de nos affaires, car tu évites de faire de l’activité économique ». Quand la BNF vous attaques la prochaine fois, vous pouvez sortir l’article qui dit de manière feutré tout ce que vous dites. Vous devriez en faire un papier.

De l’autre côté de l’Atlantique (page suivante du journal), les banques américaines se font taper sur le dos par le politique parce qu’elle respecte le cadre réglementaire (bien provisionner) et qu’elle ne donne pas assez de crédit. Le politique américain n’a toujours pas compris qu’il faut avoir une banque saine plutôt qu’en faillite. C’est vraiment surréaliste.

Bonsoir Mr Chevallier,

Je ne parviens pas à trouver le journal officiel de la BCE sur la procédure de fermeture des guichets bancaires. Ou se trouve ce document s’il vous plait ? 🙂

Le document est le suivant: https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=OJ:C:2018:034:FULL&from=EN

La capture d’écran correspond à la page 43.