Tout est simple, mais depuis ce mois de décembre, les marchés deviennent plus complexes à analyser et en particulier ceux des bons du Trésor des Etats-Unis qui sont à la base de tous les marchés.

C’est la raison pour laquelle il faut les étudier attentivement…

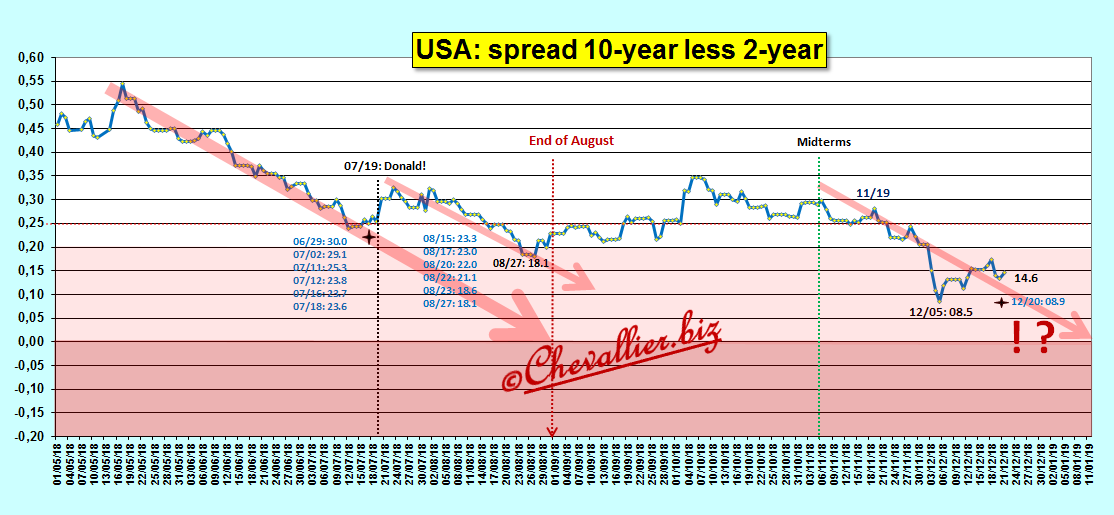

Alors que l’écart entre les rendements des Notes à 10 ans et ceux des Notes à 2 ans, le yield spread 10y-2y allait tout droit vers le zéro avant la fin du mois d’août, la Donald Company a vivement réagi pour faire remonter ce spread après les déclarations du Donald lui-même le 19 juillet, ce qui était compréhensible pour pouvoir gagner ne seraient-ce que deux sièges au Sénat…

Après les midterms, ce spread est tombé sous la barre critique des 20 points de base (1/5° de point), mais très irrégulièrement en décembre : les variations des rendements et de leurs écarts peuvent aller de 5 à 10 points de base en une séance sans qu’il y ait de justifications claires ni convaincantes !

Document 1 :

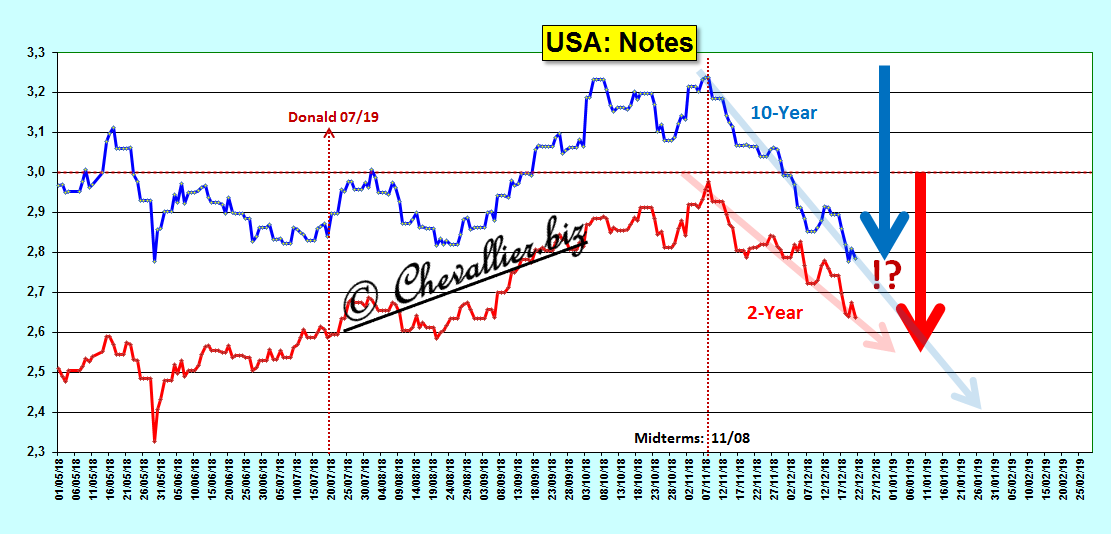

En fait, les capitaux ont été dirigés préférentiellement vers les Notes à 10 ans et en même temps (comme dirait l’Autre) vers les Notes à 2 ans (sans que leur écart ait une signification notable) car les Treasuries sont toujours un refuge classique en cas de prévision d’une récession possible,

Document 2 :

Comme les membres du FOMC ont été amenés à relever leur taux de base…

Document 3 :

… les écarts entre les taux longs et (moins) les taux courts s’amenuisent,

Document 4 :

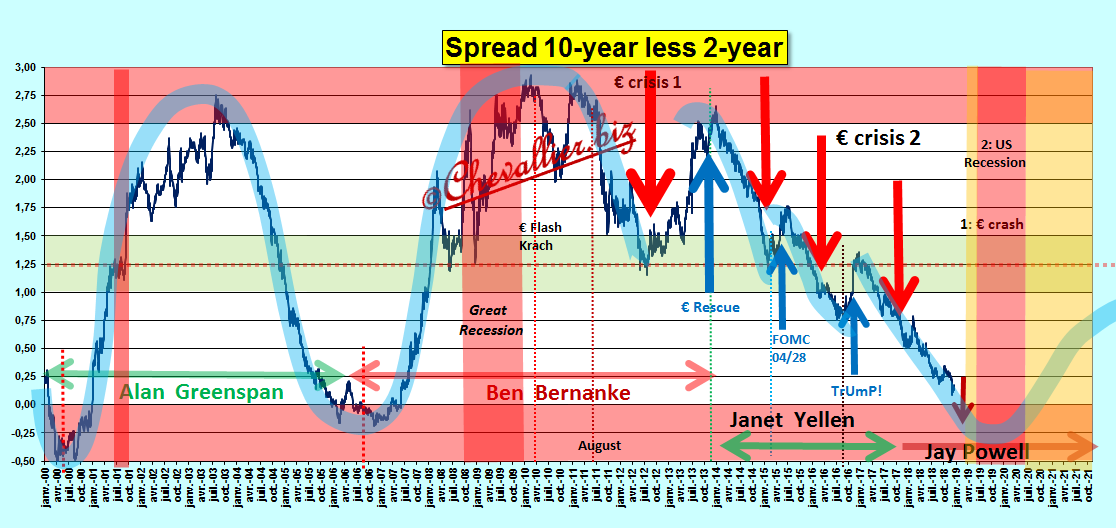

L’écart qui est pris généralement en considération est le yield spread 10y-2y, qui, comme je l’ai écrit à maintes reprises depuis plus d’un an, a baissé 4 fois depuis 2010 à cause des risques de l’€-crise mais il a été sauvé à 3 reprises… avant de plonger irrémédiablement vers le zéro,

Document 5 :

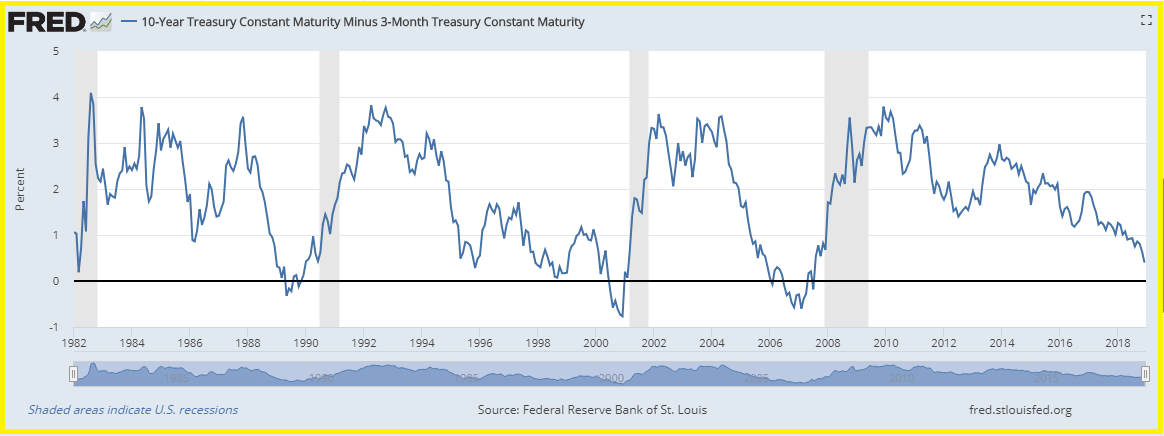

Tout le monde sait que, depuis que ces données existent (1976), la baisse au plus bas de ce spread 10y-2y est toujours suivie d’une récession,

Document 6 :

Cependant, il faut prendre en considération que la baisse de ce spread 10y-2y a toujours eue des causes économiques endogènes, c’est-à-dire propres aux Etats-Unis.

En effet, les membres du FOMC ont toujours relevé le taux de base de la Fed (et donc les taux courts comme le 2 ans) pour contrer les tendances inflationnistes au point de rejoindre et dépasser les rendements des taux longs (le 10 ans) qui ne peuvent pas monter jusqu’au ciel.

De ce fait, ce spread est tombé à plusieurs reprises en territoire négatif.

Le mécanisme était le suivant : l’activité économique ralentissait à cause de la hausse des taux courts qui pénalisait les emprunteurs, ce qui provoquait une crise plus ou moins forte.

C’est simple. Tout est simple, ou plutôt était simple car, surtout depuis l’après midterms, les titulaires de capitaux les portent préférentiellement vers les Notes à 10 ans et en même temps (comme dirait l’Autre) vers les Notes à 2 ans comme écrit plus haut, ce qui rend peu significatif (ou trompeur) cet indicateur.

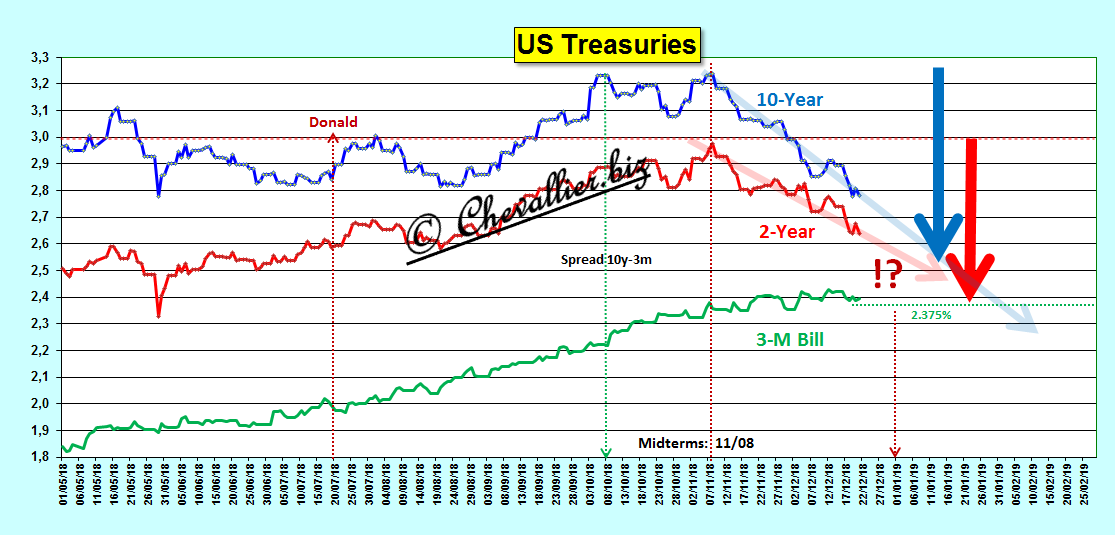

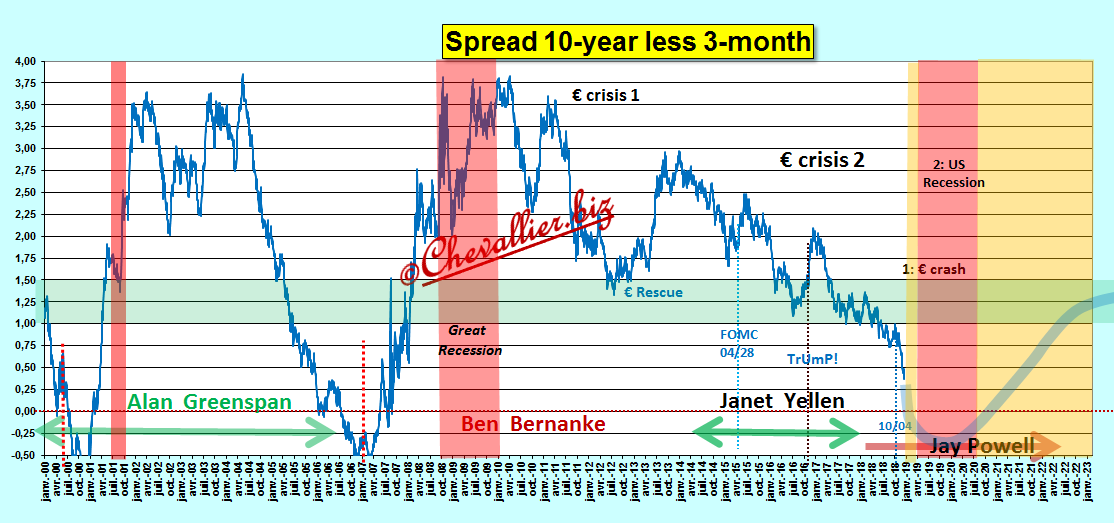

Il est alors possible de prendre en considération l’écart entre les rendements des notes à 10 ans et ceux du bill à 3 mois, le spread 10y-3m qui plonge brusquement après le 4 octobre dernier lorsqu’il a atteint un point haut à 1,07 % car les investisseurs ont craint un durcissement de la politique monétaire de la Fed à la suite de la publication des chiffres de l’emploi qui confirmaient l’augmentation des tensions inflationnistes,

Document 7 :

Notre ami Fred de Saint Louis confirme que le spread 10y-3m est lui-aussi toujours suivi d’une récession, tout comme le spread 10y-2y,

Document 8 :

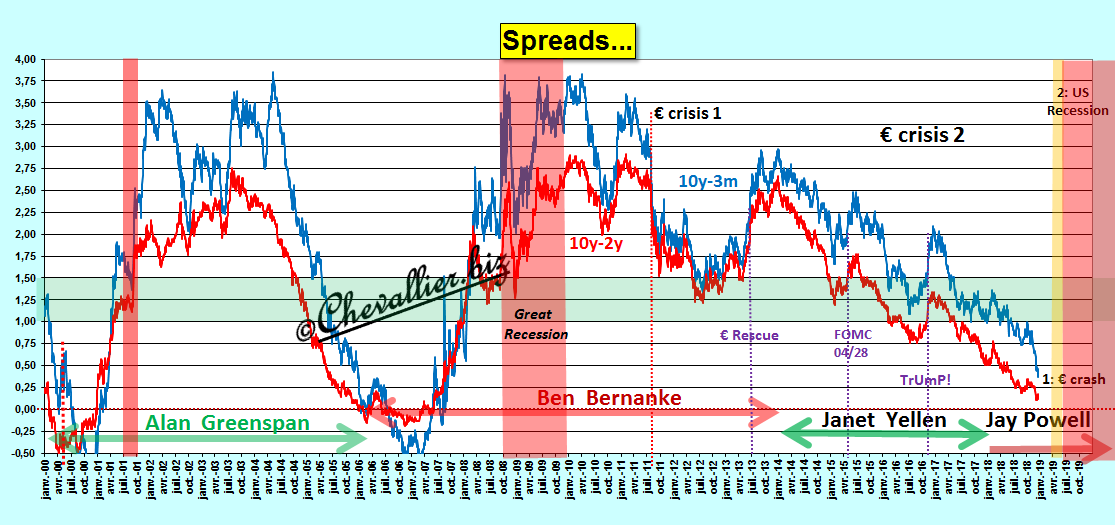

Ces deux spreads varient de concert mais le spread 10y-3m plonge plus rapidement que le spread 10y-2y depuis le point haut du 4 octobre,

Document 9 :

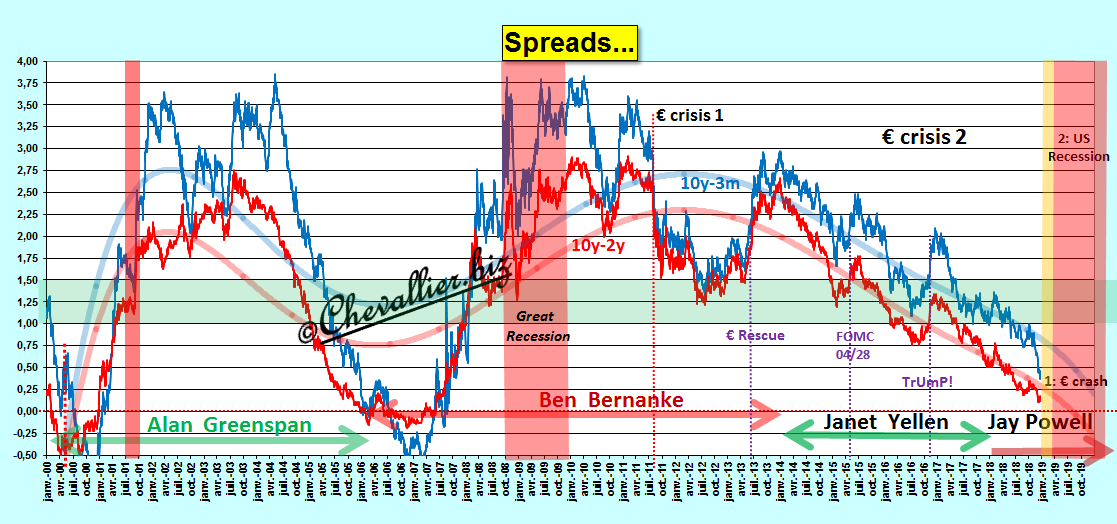

Les courbes de tendances (polynomiales d’ordre 6) mettent en évidence la similitude de leurs variations mais sans anticiper correctement leur baisse plus rapide dans un avenir très proche,

Document 10 :

La vue d’ensemble de l’évolution des rendements des treasuries depuis 2002 met bien en évidence que les baisses des rendements sont dues aux risques de l’€-crise qui n’a commencé à se manifester qu’à partir de juillet 2011,

Document 11 :

La récession qui s’annonce aux Etats-Unis n’est donc pas due à l’augmentation du taux de base de la Fed mais aux risques d’une €-crise qui provoquent la baisse des rendements des Notes (car les titulaires de capitaux les placent sur ces valeurs refuges) qui tendent à rejoindre ce taux de la Fed qui reste dans les normes.

Pour rappel, la baisse des spreads était toujours provoquée dans les années passées par une hausse du taux de la Fed largement au-dessus des normes, et des taux longs, à savoir ceux du 10 ans.

La récession américaine en gestation actuellement n’a donc pas du tout les mêmes causes que les précédentes quand on prend en considération l’aplatissement de la courbe des taux.

Comme je l’ai déjà écrit précédemment, en l’absence de risques d’€-crise, les rendements des treasuries auraient été sur des trajectoires qui seraient revenues rapidement dans les normes,

Document 12 :

Tout est simple finalement !

Par ailleurs, le Donald continue consciencieusement d’enduire dans l’erreur à l’insu de leur plein gré les idiots nuisibles qui suivent la propagande véhiculée par ses adversaires américains et par la nomenklatura européenne en fustigeant la Fed (d’après certains articles de presse) pour détourner leur attention des risques de l’€-crise… qui est devenue maintenant un risque d’€-crash.

Ce ne sont pas les risques provoqués par le shutdown ni par ceux du relèvement des tarifs douaniers par les Etats-Unis sur les importations provenant de Chine qui font plonger les marchés d’actions comme le répètent tous les idiots inutiles de tous les médias.

En effet, la baisse des spreads de référence a commencé en 2010 comme je l’ai toujours relevé, principalement et essentiellement à cause de cette monnaie unique contre nature qu’est l’euro et des banksters européens qui ne respectent pas les règles prudentielles d’endettement, ce qui crée une hypertrophie monétaire létale à terme, ce terme étant sur le point d’arriver.

Maintenant, c’est fini.

Ya plus qu’à attendre l’€-crash.

***

Pour rappel : une fois de plus, il est nécessaire d’analyser les données économiques et financières de base en faisant abstraction de la propagande (émanant de nomenklaturas et répercutée par les médias) et d’en tirer les bonnes conclusions dans le cadre d’un corpus de connaissances cohérentes et fiables, c’est-à-dire de théories du capitalisme libéral et plus précisément du monétarisme.

A ma connaissance, je suis le seul à délivrer (pour le moment) en source ouverte de telles informations… qui alimentent la spéculation gagnante.

© Chevallier.biz

« Maintenant, c’est fini. » Et ne pas oublier que : « Les emmerdes, ça vole toujours en escadrille » dixit Chirac !

Bonjour Monsieur Chevallier,

Je vous souhaite ainsi qu’à vos nombreux lecteurs une belle et sainte fête de Noël et que Dieu vous garde

Bonjour,

Votre analyse est d’une clarté cristalline..

mais doit-on conserver ses dollars ou acheter de l’or?

Merci

L’economie Française est non viable….état.entreprises…particuliers….endettés…plus révolte…..mène au néant.

Joyeux Noël à tous et pas de bonnes fêtes.

pouvons-nous, encore, nous retrouver dans ce fatras incommensurable consécutif à 2008: politique monétaire accommodante, taux très bas, spéculation sur tout, endettement inouï, faux bilans, escroquerie, bref plus aucun repère.

Néanmoins, la haute finance laissera-t-elle le système s’écrouler aussi facilement et à brève échéance?

Il est permis de douter.

quel facteur ou paramètre déclenchera le chaos général?

Ce contexte, inédit, crée un malaise général et anxiogène dont peu perçoive les causes et plus encore les conséquences

vraisemblablement à court terme.

Bonjour Monsieur,

Je vous suis depuis un certain temps, et je voulais vous remercier sincèrement pour la mise à disposition et le partage de votre savoir et de vos analyses.

Je vous souhaite, le meilleur pour vous et pour votre famille.

Meilleures salutations,

bonjour, qu’est-ce qui a fait que la dette publique sur le pib en france soit passée de 68% à aujourd’hui quasiment 100%… se ne sont quand même pas que les dépenses publiques qui en sont la cause ?

enduire c’est la peinture…

on enduit une sous couche, on induit dans l’erreur, induire.

la notion de simplicité c’est universellement subjectif, on ne peut pas être bon partout…

l’humilité….