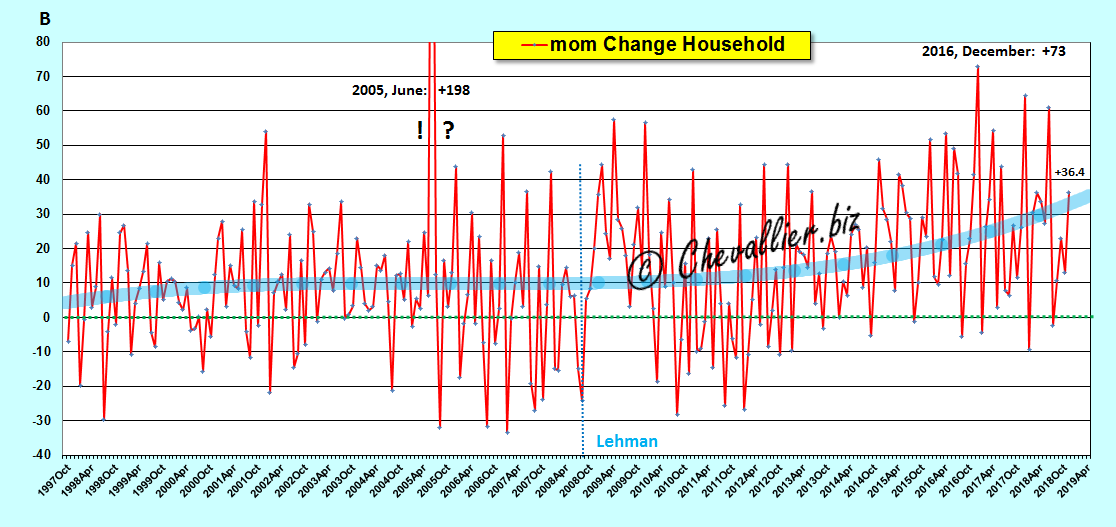

Les Marioles de la BCE ont publié le 4 janvier les données des agrégats monétaires de la zone euro à fin novembre qui montrent que M1 continue à augmenter, de… 40,1 milliards d’euros, par rapport au mois précédent !

Document 1 :

Comme précédemment, cette augmentation de M1 est essentiellement causée par celle des dépôts sur les comptes courants des Euro-zonards de… 36,4 milliards d’euros par rapport au mois précédent !

Document 2 :

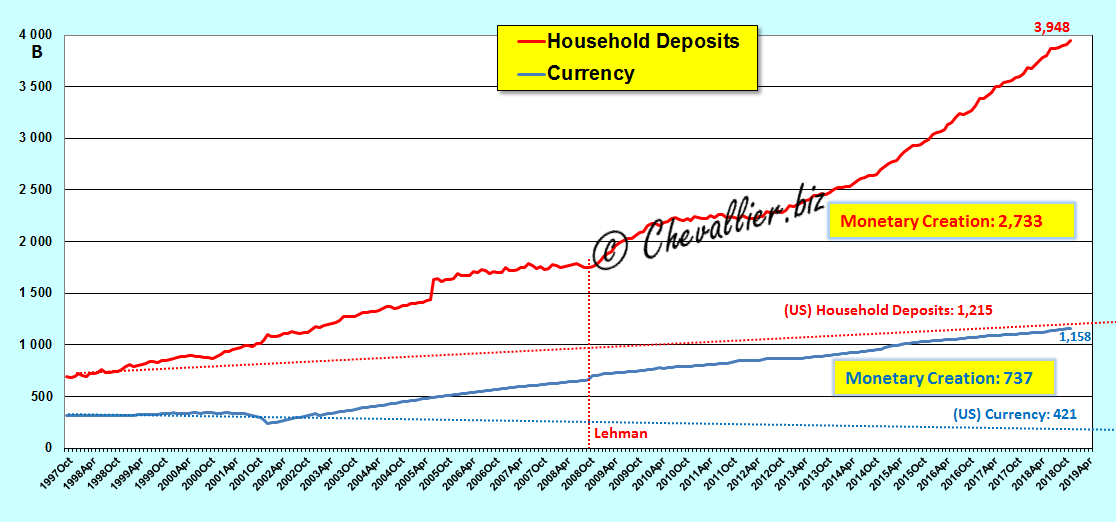

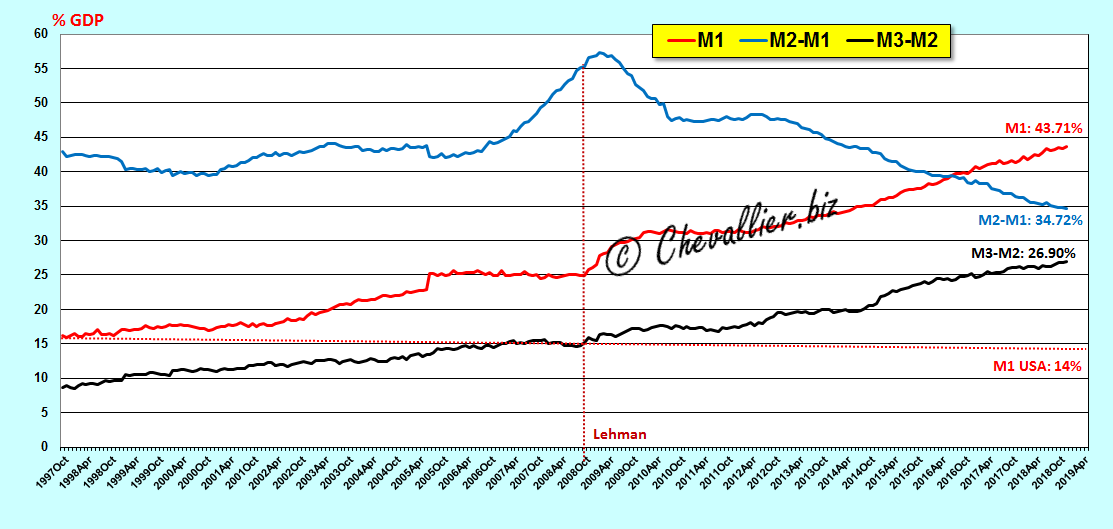

Ces dépôts sur les comptes courants des ménages euro-zonards représentent… 33,8 % du PIB annuel courant de la zone alors qu’ils ne se montent qu’à 10,4 % (du PIB) pour ceux des Américains !

Document 3 :

Cette hypertrophie monétaire provenant des dépôts sur les comptes courants par les ménages euro-zonards (qui se montent à… 2 733 milliards d’euros) est accentuée par une création monétaire indue car les billets en circulation uniquement aux Etats-Unis ne représentent que… 3,6 % du PIB annuel courant contre 9,9 % dans la zone euro, ce qui fait quand même pour… 737 milliards d’euros de billets en trop en circulation provenant de la fameuse planche à billets,

Document 4 :

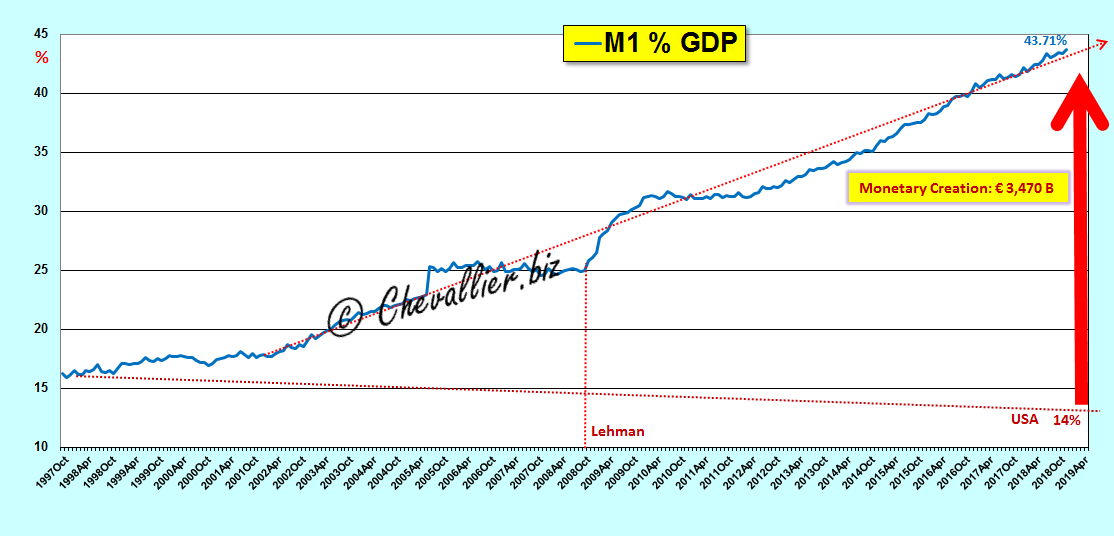

Au total, l’agrégat monétaire M1 (constitué des dépôts sur les comptes courants des ménages et des billets en circulation) se monte à… 43,7 % du PIB contre… 14 % seulement aux Etats-Unis !

Document 5 :

Cette création monétaire indue en M1 se monte donc à… 3 470 milliards d’euros !

Document 6 :

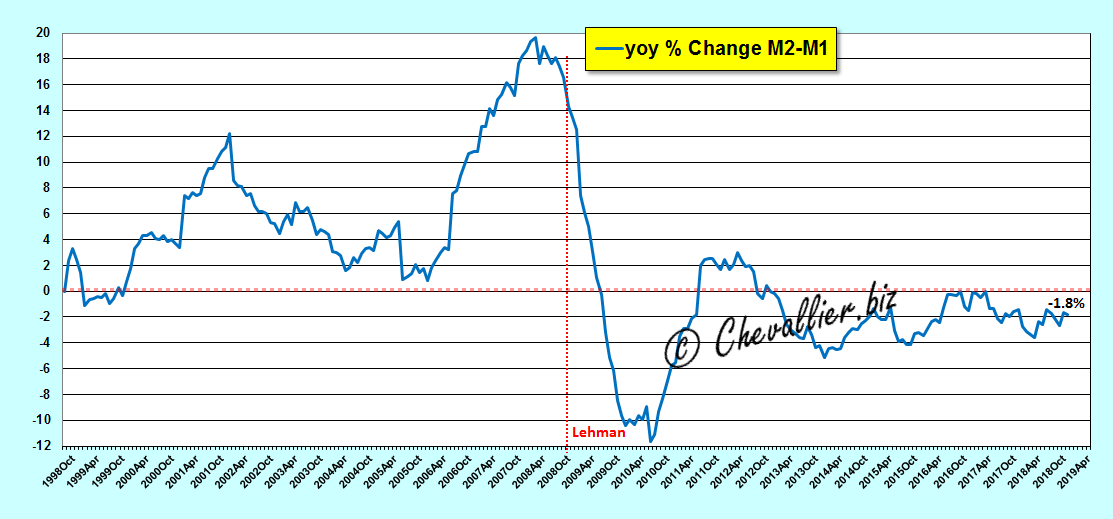

D’après les données de la BCE corrigées de façon à déterminer les véritables montants de ces agrégats monétaires, les Euro-zonards ont donc globalement davantage d’argent sur leurs comptes courants que sur leurs comptes d’épargne (ce qui correspond à l’agrégat M2-M1) et cette situation anormale s’accentue de mois en mois !

Document 7 :

En effet, beaucoup de malheureux Euro-zonards sont obligés de désépargner (c’est-à-dire de diminuer leur épargne) pour pouvoir vivre à peu près normalement,

Document 8 :

Les variations inverses des agrégats M1 et M2-M1 d’un mois sur l’autre s’accentuent,

Document 9 :

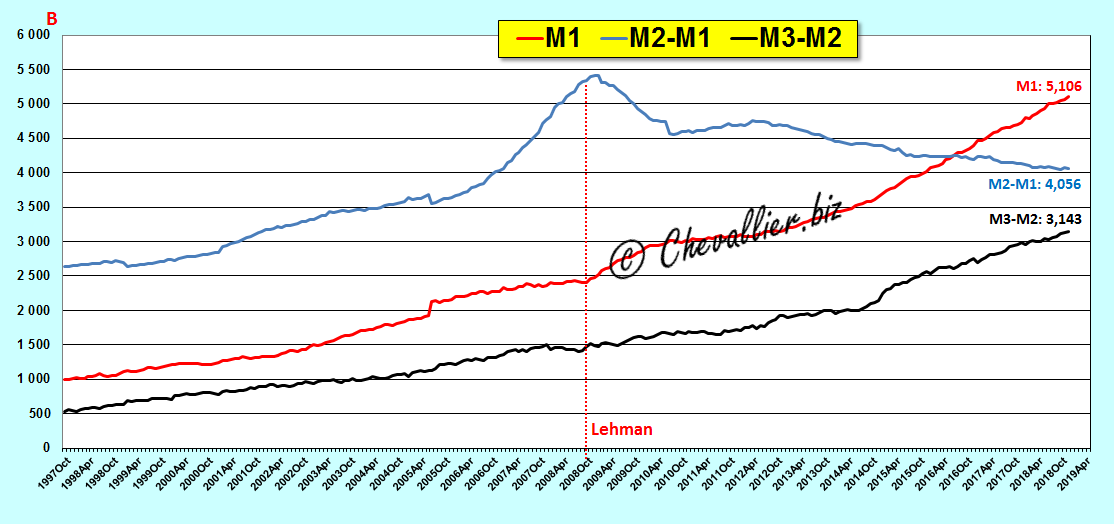

Pour simplifier, M1 (l’argent qu’ont les Euro-zonards sur leurs comptes courants et en billets dans leurs portefeuilles) se monte globalement à… 5 000 milliards d’euros alors que M2-M1 (leurs dépôts dans les comptes d’épargne) ne se monte plus qu’à… 4 000 milliards !

Document 10 :

La bulle monétaire gigantesque qui s’est formée et qui continue à grossir dans la zone euro est causée par cet excès des dépôts sur les comptes courants par les ménages.

Là se trouve LE très GROS problème de la zone !

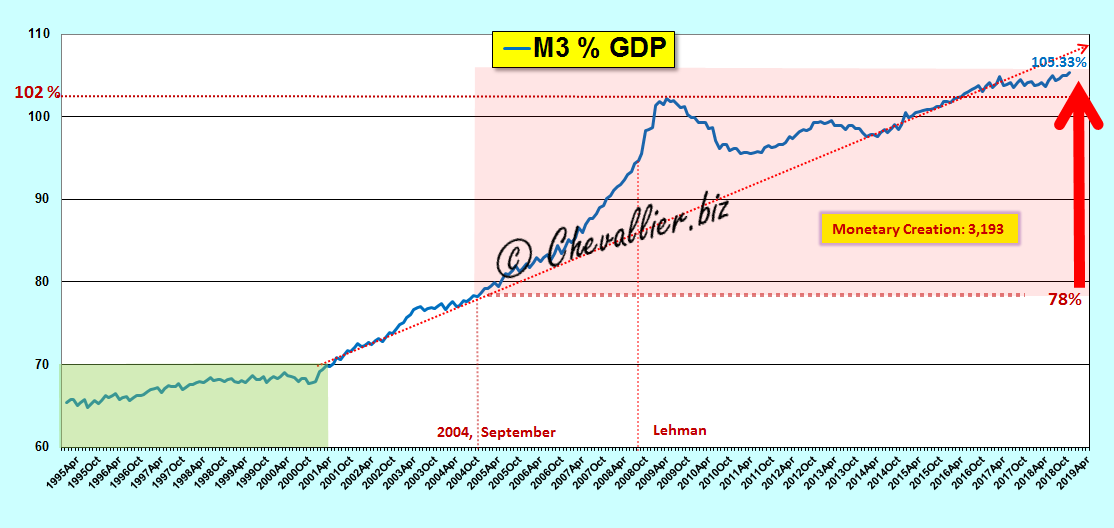

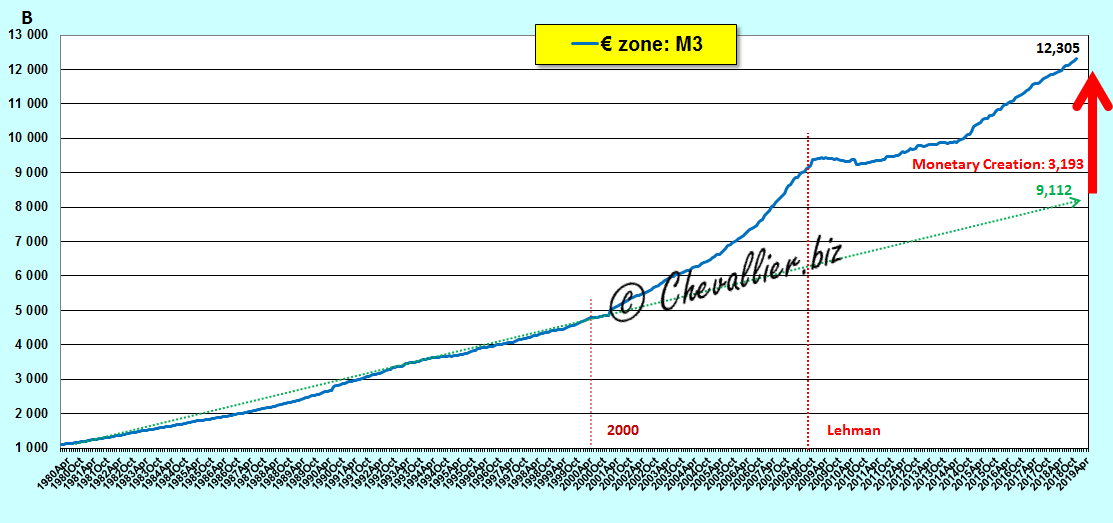

L’hypertrophie monétaire ainsi mise en évidence dans l’agrégat M1 se répercute évidemment dans la masse monétaire globale M3 de la zone qui dépasse largement le montant du PIB annuel courant alors qu’elle ne devrait pas dépasser les 78 % du PIB,

Document 11 :

Compte tenu d’une épargne des Euro-zonards inférieure aux normes, cette bulle monétaire globale est de… 3 193 milliards d’euros,

Document 12 :

Cette bulle monétaire est en progression constante depuis la mise en circulation de cette monnaie unique contre nature qu’est l’euro,

Document 13 :

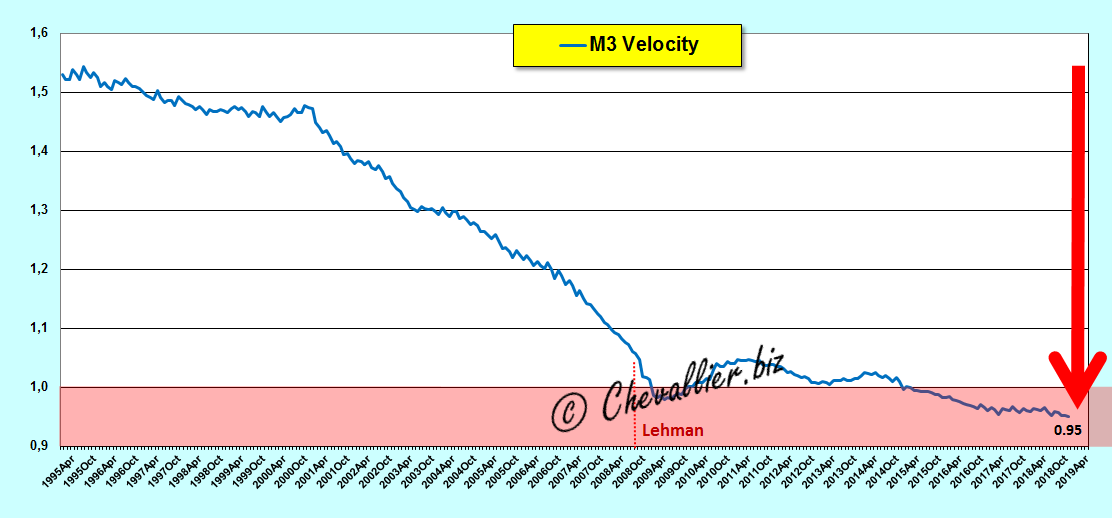

La bulle monétaire qui s’est développée avant et juste après la faillite de la banque des frères Lehman est bien visible sur ce graphique 13 et elle était de l’ordre de 2 000 milliards d’euros… seulement alors qu’elle est actuellement de… 3 193 milliards !

Inversement, la vitesse de circulation de la monnaie est logiquement au plus bas,

Document 14 :

Il n’existe pas d’autre étude (que la mienne) sur cette hypertrophie de la masse monétaire de la zone euro, du moins à ma connaissance à cause du manque de culture monétariste en Europe.

Seul, le Grand Nul de la Banque de France a fait part un jour de son étonnement face à l’importance de la masse de ces dépôts sur les comptes courants des Euro-zonards, sans chercher à en comprendre les modalités ni les causes ni les effets alors que son prédécesseur et les autres les nuls de la Banque de France lisent fidèlement mes articles sans en comprendre le contenu ni en tirer les conséquences….

Par contre, les Américains qui défendent les intérêts de l’Amérique, c’est-à-dire des Etats-Unis, dont le Donald, connaissent parfaitement les causes et les conséquences de cette bulle monétaire qui arrive au point où elle devrait éclater, et ils s’apprêtent à y donner le coup de grâce final.

***

Enfin, pour rappel, cette création monétaire indue dans la zone euro a entre autres pour effet d’enrichir davantage les plus riches (qui peuvent emprunter à moindre coût) et d’appauvrir les plus pauvres (victimes entre autres de l’augmentation des prix de l’immobilier), ce qui explique les réactions des gilets jaunes qui ne comprennent pas pour quelles raisons leur situation se dégrade au fil des années car ils n’ont évidemment aucune culture monétariste, ce qui est compréhensible.

Ils sont ainsi les premières victimes du manque de culture monétariste de ceux qui sont responsables de la gestion des agrégats monétaires qui sont les véritables coupables de cette création monétaire indue et qui en profitent.

Ce sont eux les véritables faux monnayeurs qui devraient être condamnés mais qui ne le sont pas, évidemment, comme le rapportait justement jadis Maurice Allais.

***

Cliquer ici pour lire mon article précédent à ce sujet.

Cliquer ici pour lire mon article du mois d’avril à ce sujet qui donne des explications complémentaires qu’il faut connaitre et que je ne reprends pas ici.

Cliquer ici pour accéder aux chiffres des agrégats monétaires publiés par la BCE.

Cliquer ici pour lire mon article sur le jugement de la 17° Chambre correctionnelle du Tribunal de Grande Instance de Paris jugeant nuls la Banque de France et son gouverneur.

© Chevallier.biz

Pour retraités ou futurs retraités qui veulent finir leurs jours en Europe . . . . ou au Portugal.

https://www.youtube.com/watch?v=pvNd8RxAGU0

bonsoir.Je connais également des personnes qui ont de l’argent qui dort sur leurs compte bancaire car les livrets d’épargne ne rapportent presque plus rien.ils gardent donc de grosses liquidités sans spécialement en avoir besoin juste par manque d’alternatives étant donné que ces gens ne connaissent pas la bourse ou autre placement.

Pourtant un livret rapporte quand même d’avantage qu’un compte courant. Presque plus rien = mieux que rien 😀

Encore faudrait-il que le taux du livret A soit indexé sur l’inflation pour qu’on ne perde pas d’argent.

https://www.upr.fr/actualite/le-scandale-du-livret-a-allocution-de-francois-asselineau/

Bonjour Ratel

C’est mon cas! J’ai été sur des placements en bourse, des fonds en euros et autres…aujourd hui, je n’ai plus confiance et surtout je ne veux pas me rendre « complice » d’un système qui s’est perverti et qui nous entraîne vers le gouffre et la perversion

Cordialement

Bonjour & bonne année à tous,

Idem pour moi. Aucune envie d’investir en bourse (risque de se prendre la méga crise et obligation de participer au système financier) ou de placer en assurance vie (qui peut être saisie ou gelée) ou d’investir dans un immobilier (ultra cher et méga taxé) … donc mes liquidités dorment sur des comptes courants (et aucune envie de le dépenser dans de la surconsommation).

Un livret A rapporte mieux que rien mais 0,5% par an, cela represente 5 euros par an pour une somme de 1000 euros offerte a l’Etat, somme qui leur permet d’emprunter sur les marches car la « garantie » du remboursement de la dette par l’Etat, ce sont ces sommes placees par les francais comme l’Assurance Vie et le Livret A.

Donc placer votre argent pour recevoir un cheveu en disant que c’est mieux que rien, c’est faire un immense cadeau politique a des gouvernants qui vous spolient et vous offrent une remuneration bien en dessous de l’inflation meme officielle. Alors qu’a la limite, si tout le monde retirait ses sous sous de leurs contrats assurance vie et Livret A, il me semble que l’Etat reflechirait a deux fois avant de prendre les francais pour des gogos. Mais non. De Gaulle avait raison, ce sont des veaux sans cervelles, bons a se plaindre, mais comme le dit Charles Dereeper ( http://www.objectifeco.com/economie/politiques-economiques/pauvrete/la-cause-des-gilets-jaunes-est-juste-hahahahaha.html ), finalement pas prets a renoncer a leur statut de victime. Prets a faire la revolution des 35 heures, en montant un jour par semaine sur Paris s’il ne pleut pas trop ou ne fait pas trop froid. Tout cela finira mal, il me semble possible que cette insatistaction soit simplement recuperee par un parti extreme et que l’histoire se repete a nouveau, ou rime si vous preferez Mark Twain.

Bonjour, merci pour cette analyse encore !

Toute fois je ne comprends pas pourquoi vous recalculez de cette manière M1 ? (Et donc aussi M2-M1 m3-m2) La Fed prend aussi l’ensemble des dépôts overnights et pas uniquement ceux des ménages non ?

Du coup votre M2-M1 revient a calculer M3-M1.

Cela n’empêche qu’en effet ça cloche sévèrement ! Regardez le timing entre le croisement de l’épargne des ménages et le compte courant comparé au timing du Qe et la hausse de l’indice immobilier en zone euro. C’est impressionnant.

Fed prend aussi l’ensemble des dépôts overnights et pas uniquement ceux des ménages = NON !!!

bonsoir,

vos analyses, d’une grande qualité, permettent de comprendre les mécanismes mis en oeuvre depuis

le début 2000, et hélas, montrent l’issue vers laquelle nous nous acheminons.

Le livre d’ Adam Tooze, universitaire, U.S.A., spécialiste de l’histoire de l’économie Crashed – Comment une décennie de crise financière a changé le monde, fait une autopsie de cette crise financière. Hallucinant cette escroquerie.

Pendant cela, les médias nous abreuvent de « gillets Jaunes », diversions, diversions ……!!!!!!

Après 10 années à attendre la fin de l’euro ET au regard du ralliement de Powell à l’activité de printing, permettez, Mr Chevallier, une question contrariante à un économiste contrarian :

La fin de l’orthodoxie monétaire a-t-elle une fin ou vivrons-nous une horreur (politique) sans fin ?

Sans vouloir me substituer à M. Chevallier, il me semble que nous allons pour un long temps encore vers l' »horreur sans fin ». Ma boule de cristal part du constat suivant:

– à qui profite cette fameuse « horreur sans fin » ?

– qui aurait intérêt à ce que qu’une mega crise advienne ?

Ceux qui profitent de la situation et qui sont en guerre entre eux, continueront jusqu’à l’extrême limite, à utiliser le système qu’ils ont mis en place et qui « pompe » la richesse mondiale pour la mettre dans leur escarcelle. C’est à celui qui pompera le plus. Tant que les peuples restent avachis, ils ne craignent rien. Les instigateurs de la « pompe à finance » n’ont pas intérêt à ce que cela explose, car le jeu de « poker menteur » planétaire dans lequel ils sont engagés leur fait craindre de perdre beaucoup. Un peu comme la dissuasion nucléaire. Personne n’a intérêt à faire exploser la planète. Nos dominants utilisent la crainte (guerre nucléaire, explosion des banques, réchauffement climatique,..) pour nous obliger à nous soumettre à leur jeu macabre. Les petits que nous sommes seront toujours perdants tant qu’ils resteront de simples spectateurs, qu’ils consommeront avec dévotion, qu’ils croiront à l’illusion démocratique et s’obstineront à vivre sans Dieu.

Bonjour,

Le tic tac se poursuit…et la fin se rapproche…

https://www.zerohedge.com/news/2019-01-05/eurozone-danger-zone

https://fr.investing.com/rates-bonds/usa-government-bonds?maturity_from=40&maturity_to=180

https://fr.investing.com/rates-bonds/italy-10-year-bond-yield

Confirmation étant donné que la BCE a coupé ses achats au 31 décembre …

https://wolfstreet.com/2018/12/27/fears-yields-jump-as-ecb-exits-corporate-bond-buying-program/

Bonjour JPC Vous avez remarquer que quand vous faites une recherche Google sur le TLT Stock (iShares Barclays 20+ Yr Treas.Bond) et bien a droite c’est parfois marqué « Ishares Lehman 20 Year » et la capitalisation est passé de 7 a plus de 9 Mds de $ … je sais pas si c’est un hasard.

Malgré la BCE cela semble insuffisant pour la Banca Carige …

« Elément susceptible de favoriser une vente, le gouvernement italien a eu des contacts préliminaires avec Carige pour lui reprendre éventuellement des créances douteuses, a dit à Reuters une source proche du dossier. »

Mais l’Italie a déjà une dette publique de plus de 130 % !!!

https://www.boursorama.com/bourse/actualites/nouvelle-reunion-en-italie-pour-tenter-de-sauver-banca-carige-6b598294b7fdad1853a2c9ab1a7531a3#xtor=CS1-859

« Un conseil des ministres extraordinaire a été convoqué à 21h00 (20h00 GMT), sans ordre du jour détaillé, avait-on appris auparavant de source gouvernementale. »

https://www.zonebourse.com/BANCA-CARIGE-SPA-22238258/actualite/Banca-Carige-Italie-L-Etat-va-garantir-des-obligations-de-Carige-source-27834354/

Je n’ai pas de grandes connaissances en matière d’économie, mais j’essaie à travers la lecture d’articles spécialisés comme celui-ci de me mettre à l’abri d’une catastrophe. J’ai constaté qu’on continue de pousser les gens à faible revenu, à s’engager dans des crédits, si bien que non seulement leur épargne a disparu, et que leurs liquidités ne servent qu’à faire marcher l’économie du pays ( les grandes entreprises ) et qu’ils vont avoir à rembourser tout ce qu’ils ont généreusement donné au grand capital.

Si bien que même leur compte courant va baisser. Ce seront vraiment des pauvres avec quasiment plus rien.