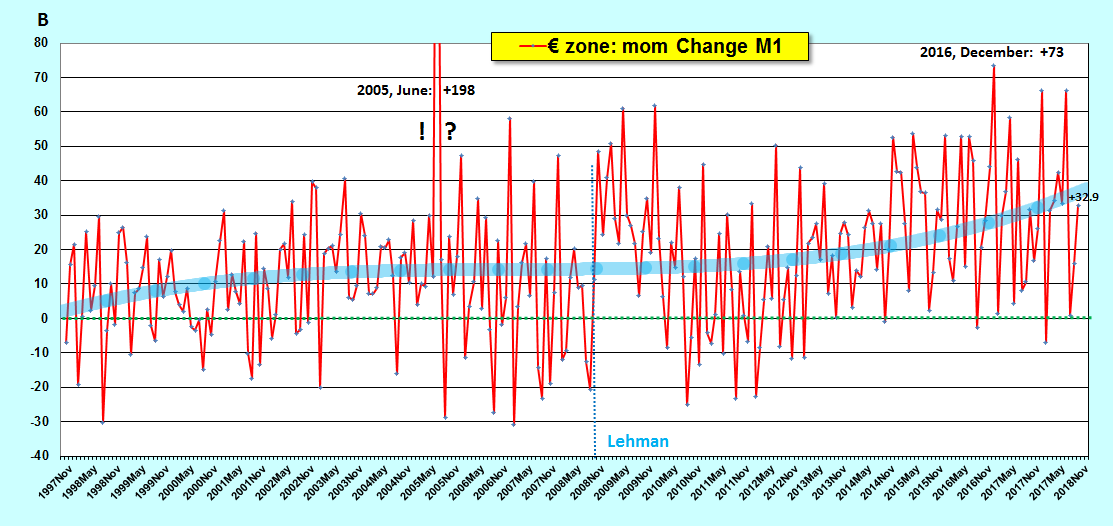

Les Marioles de la BCE ont publié la semaine dernière les données des agrégats monétaires de la zone euro à fin septembre qui montrent que M1 continue à augmenter : de 32,9 milliards d’euros, par rapport au mois précédent,

Document 1 :

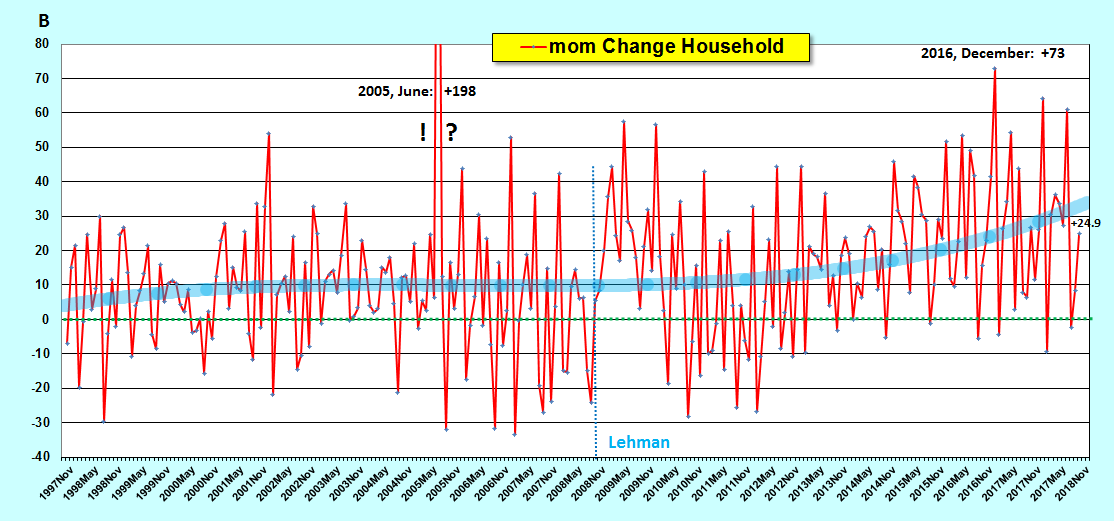

Comme précédemment, cette augmentation de M1 est essentiellement causée par celle des dépôts sur les comptes courants des Euro-zonards de 24,9 milliards d’euros, par rapport au mois précédent,

Document 2 :

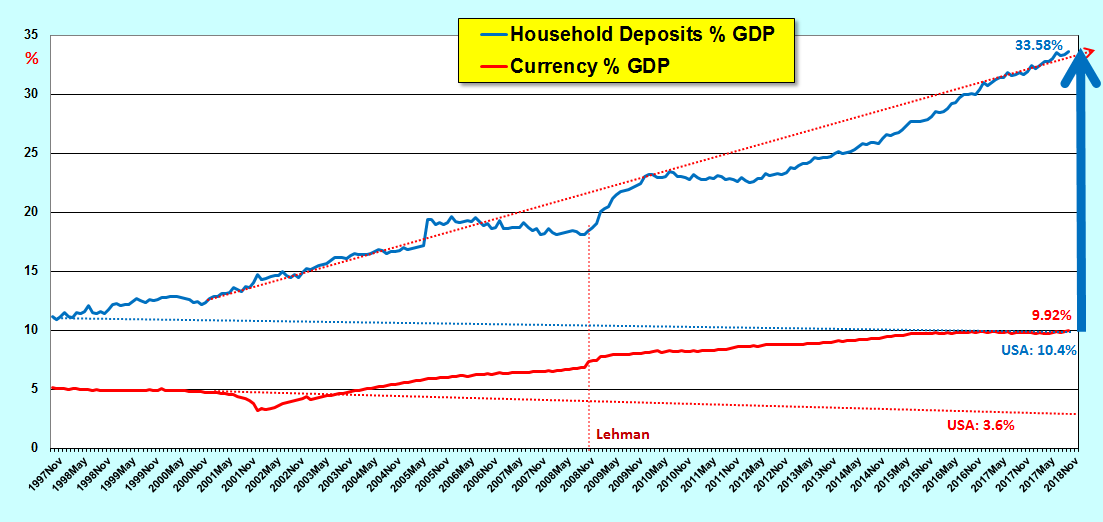

Ces dépôts sur les comptes courants des ménages euro-zonards représentent… 33,58 % du PIB annuel courant de la zone alors qu’ils ne se montent qu’à 10,4 % (du PIB) pour ceux des Américains !

Document 3 :

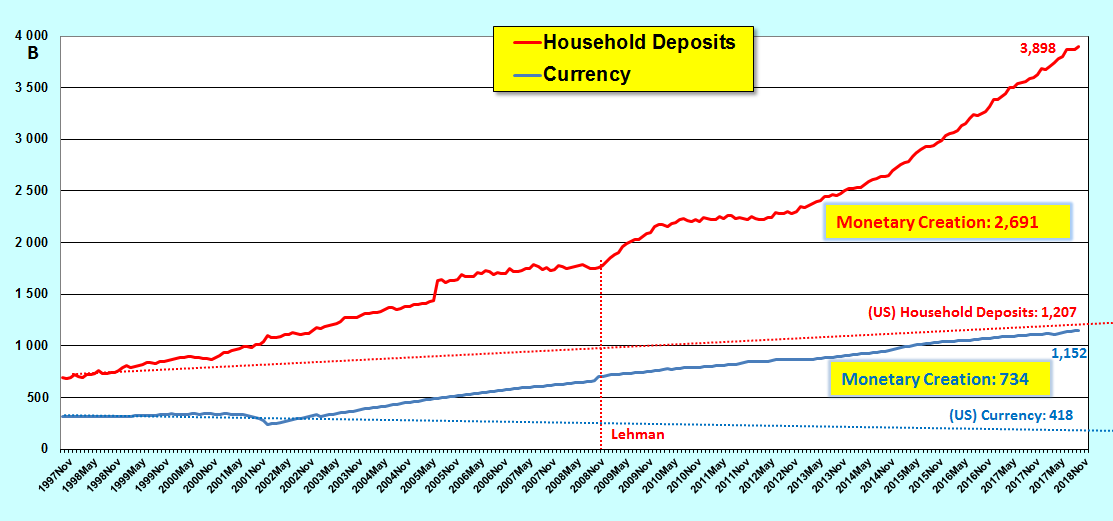

Cette hypertrophie monétaire provenant des dépôts sur les comptes courants par les ménages euro-zonards (qui se montent à… 2 691 milliards d’euros) est accentuée par une création monétaire indue provenant de la fameuse planche à billets, car (après actualisation des données américaines) les billets actuellement en circulation aux Etats-Unis ne représentent que… 3,6 % du PIB annuel courant contre 9,92% dans la zone euro, ce qui fait quand même pour… 734 milliards d’euros de billets en trop en circulation,

Document 4 :

Au total, l’agrégat monétaire M1 (constitué des dépôts sur les comptes courants des ménages et des billets en circulation) se monte à… 43,24 % du PIB contre… 14 % seulement aux Etats-Unis !

Document 5 :

Cette création monétaire indue se monte donc à… 3 425 milliards d’euros !

Document 6 :

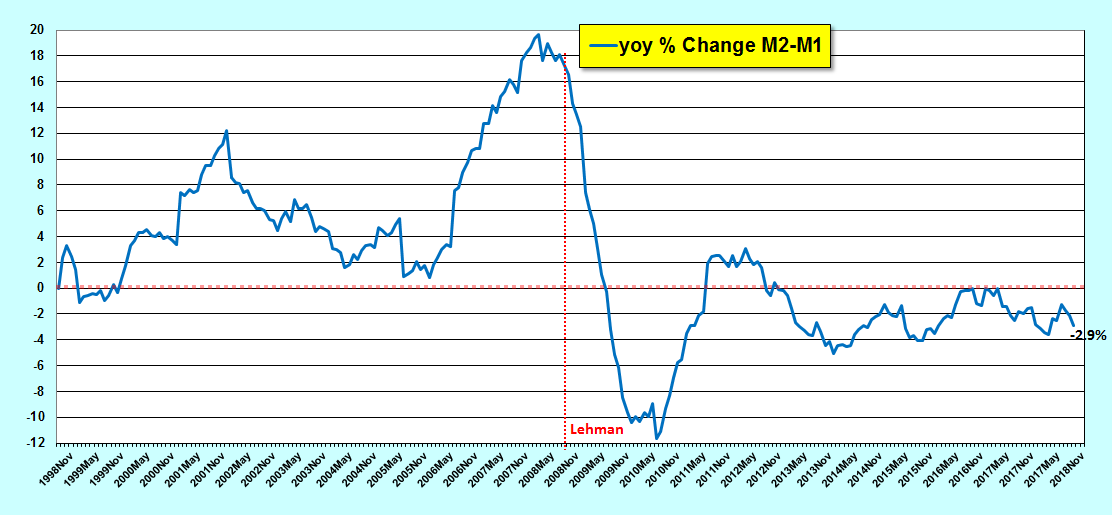

D’après les données de la BCE corrigées de façon à déterminer les véritables montants de ces agrégats monétaires, les Euro-zonards ont donc globalement davantage d’argent sur leurs comptes courants que sur leurs comptes d’épargne (ce qui correspond à l’agrégat M2-M1) et cette situation anormale s’accentue de mois en mois !

Document 7 :

En effet, beaucoup de malheureux Euro-zonards sont obligés de désépargner (c’est-à-dire de diminuer leur épargne) pour pouvoir vivre à peu près normalement,

Document 8 :

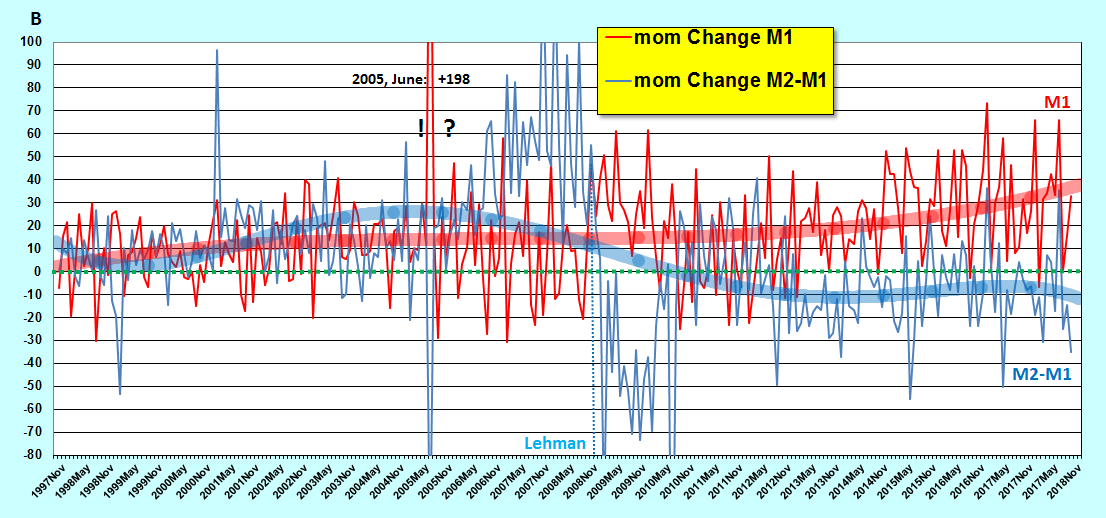

Les variations inverses des agrégats M1 et M2-M1 d’un mois sur l’autre s’accentuent,

Document 9 :

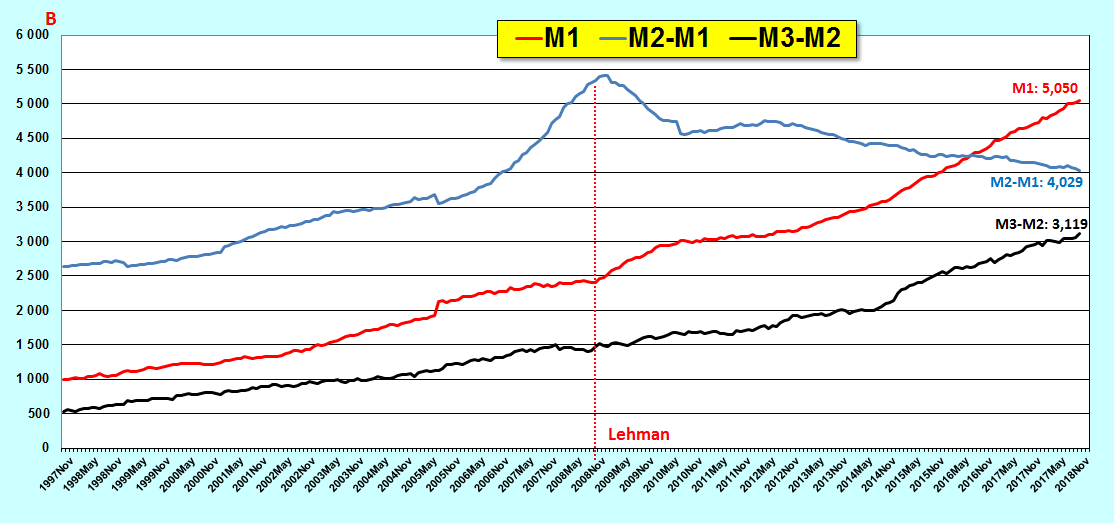

Pour simplifier, M1 (l’argent qu’ont les Euro-zonards sur leurs comptes courants et en billets dans leurs portefeuilles) se monte à… 5 000 milliards d’euros alors que M2-M1 (leurs dépôts dans les comptes d’épargne) ne se monte plus qu’à… 4 000 milliards !

Document 10 :

La bulle monétaire gigantesque qui s’est formée et qui continue à grossir dans la zone euro est causée par cet excès a priori mystérieux des dépôts sur les comptes courants par les ménages.

Là se trouve LE très GROS problème de la zone !

Il n’existe pas d’étude à ce sujet, du moins à ma connaissance, ce qui est une erreur monumentale.

Seul, le Grand Nul de la Banque de France a fait part un jour de son étonnement face à l’importance de la masse de ces dépôts sur les comptes courants, sans chercher à en connaitre les causes.

Je pense avoir (enfin !) trouvé la solution de cette énigme…

Pour comprendre la formation de cette hypertrophie monétaire qui se situe surtout dans l’excès de ces dépôts sur les comptes courants des ménages de la zone euro, il faut partir du fait que les banksters de la zone ne respectent pas les règles prudentielles d’endettement, cf. toutes mes analyses des bilans des banques européennes.

En effet, ces banques ont un multiple d’endettement, le leverage, de l’ordre de 30,ce qui signifie que le total de leurs dettes représente 30 fois le montant de leurs véritables capitaux propres (ces deux entités constituant leur passif), ce qui leur permet de proposer à leurs clients les plus fiables (parce qu’ils sont fortunés, donc sans risques) des crédits à des taux (de marché) hors normes avantageusement très bas, ce qui constitue une grande partie de leurs actifs.

Ainsi, les banksters sont amenés naturellement et sans entraves (puisque les autorités financières les laissent faire) à augmenter leurs prêts à leurs clients fortunés (de par la structure de tout bilan) qui en profitent pour acquérir des biens immobiliers qui présentent de fortes plus-values potentielles.

[Si le passif des banques augmente, leurs actifs ne peuvent qu’augmenter !]

La bulle financière, donc monétaire ici, s’accompagne dont d’une bulle immobilière.

Ces clients les plus fortunés, multimillionnaires, disposent donc de conditions particulièrement avantageuses.

Ils ont gagné, ils gagnent, et ils pensent gagner encore beaucoup d’argent dans l’avenir proche grâce aux largesses des banksters.

En conséquence, ils conservent des disponibilités importantes dans l’attente de faire une bonne affaire susceptible de se présenter.

Ainsi par exemple, si, sur 1 000 Euro-zonards, ne serait-ce qu’un seul multimillionnaire conserve en attente (de placement avantageux) 10 millions d’euros sur ses comptes courants, la moyenne arithmétique des dépôts sur les comptes courants de chacun de ces 1 000 ménages est de ce fait de… 10 000 euros supplémentaires !

Ainsi s’explique simplement que, globalement, les ménages ont des dépôts sur leurs comptes courants hors de toute norme d’après les statistiques publiées.

Par ailleurs, d’après les principes monétaristes, en particulier de ma loi sur la masse monétaire libre selon laquelle la croissance du PIB réel est inversement proportionnelle à la variation de la masse monétaire (libre), comme cette masse monétaire augmente anormalement (à cause des banksters au départ puis des disponibilités de leurs clients les plus riches), la croissance du PIB réel diminue, ce qui a pour conséquence d’appauvrir la plupart des (999) malheureux Euro-zonards qui ne sont pas fortunés et qui ne bénéficient pas des largesses de ces banksters.

Ainsi s’explique ce paradoxe d’augmentation de M1 qui devient supérieur à M2-M1 qui diminue.

Tout est simple, enfin presque…

Les explications des causes et des effets de cette création monétaire dans la zone euro que j’expose ainsi sont en concordance avec toutes les données des banques et des statistiques publiées par les autorités monétaires.

La probabilité pour qu’elles soient justes est donc très élevée.

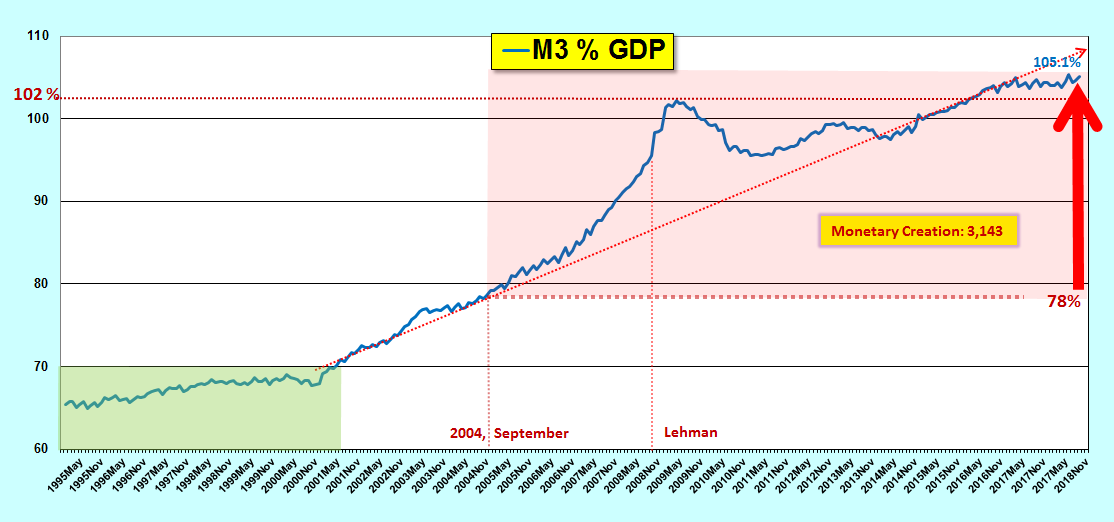

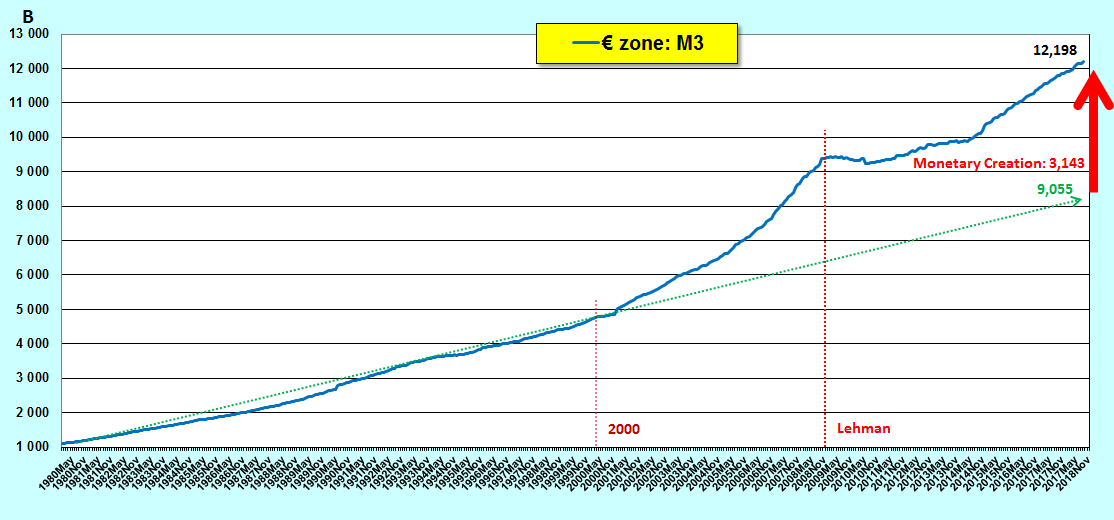

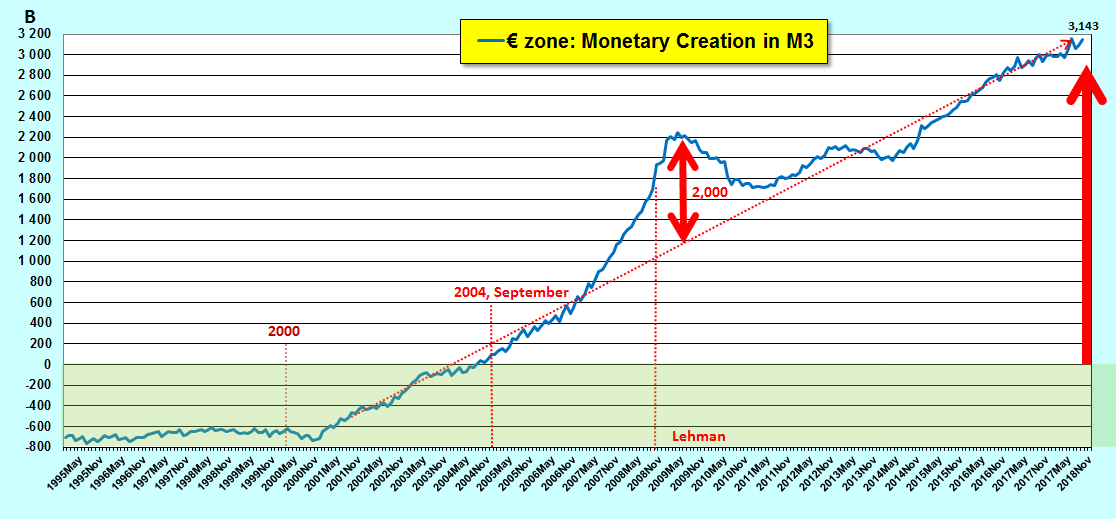

L’hypertrophie monétaire ainsi mise en évidence dans l’agrégat M1 se répercute évidemment dans la masse monétaire globale M3 de la zone qui dépasse largement le montant du PIB annuel courant alors qu’elle ne devrait pas dépasser les 78 % du PIB,

Document 11 :

Compte tenu d’une épargne des Euro-zonards inférieure aux normes, cette bulle monétaire globale est de… 3 143 milliards d’euros,

Document 12 :

Cette bulle monétaire est en progression constante depuis la mise en circulation de cette monnaie unique contre nature qu’est l’euro,

Document 13 :

La bulle monétaire qui s’est développée avant et juste après la faillite de la banque des frères Lehman est bien visible sur ce graphique 13 et elle était de l’ordre de 2 000 milliards d’euros… seulement alors qu’elle est actuellement de… 3 143 milliards !

Inversement, la vitesse de circulation de la monnaie est logiquement au plus bas,

Document 14 :

Pour avoir la confirmation de mes explications sur l’énigme que constitue l’hypertrophie des dépôts des Euro-zonards sur leurs comptes courants, je suggère une solution aux nuls de la Banque de France qui lisent fidèlement mes articles…

Il s’agirait tout simplement de déterminer le montant médian de ces comptes courants des ménages de la zone ce qui donnera (paradoxalement) en fait une image fiable du montant… moyen de leurs comptes courants !

En effet, si l’écart entre ces montants médians et moyens est important, mes explications seront alors confirmées.

La solution que je propose peut être illustrée par la répartition des prix des maisons neuves vendues aux Etats-Unis au mois de juillet dernier.

L’écart entre les montants médians ($328 700) et moyens ($394 300) des prix des maisons neuves aux Etats-Unis est un bon indicateur de l’importance des maisons de grand luxe par rapport aux maisons des Américains moyens.

Il est fort probable que le montant médian des dépôts des Euro-zonards sur leurs comptes courants soit largement inférieur à son montant moyen, ce qui confirmerait la fragilité (l’appauvrissement) des malheureux Euro-zonards, à cause de cette monnaie unique contre nature qu’est l’euro.

Cliquer ici pour lire mon article précédent à ce sujet.

Cliquer ici pour lire mon article du mois d’avril à ce sujet qui donne des explications complémentaires qu’il faut connaitre et que je ne reprends pas ici.

Cliquer ici pour accéder aux chiffres des agrégats monétaires publiés par la BCE.

Cliquer ici pour lire mon article sur le jugement de la 17° Chambre correctionnelle du Tribunal de Grande Instance de Paris jugeant nuls la Banque de France et son gouverneur.

Vous ecrivez:

« les Euro-zonards ont donc globalement davantage d’argent sur leurs comptes courants que sur leurs comptes d’épargne (ce qui correspond à l’agrégat M2-M1) et cette situation anormale s’accentue de mois en mois !

En effet, beaucoup de malheureux Euro-zonards sont obligés de désépargner (c’est-à-dire de diminuer leur épargne) pour pouvoir vivre à peu près normalement, »

ce n’est pas mon point de vue: Je crois plutôt que vu le niveau des taux, les euro zonards se disent qu’épargner ne rapporte rien. Et que fasse a la crise qui vient et suite aux crises que l’on a eu, ils préfèrent garder du cash immédiatement disponible. Quant-aux placements financiers type épargne en action, fasse à la volatilité des marchés qui sont devenu plutôt illisibles il ne veulent pas y goûter….C’est mon point de vue de Français….vivant en France. Pour les autres pays de zone, je ne connais pas leur culture financière.

Je n’avais pas lu la suite de votre article avant de commenter.

Votre hypothèse du multimilliardaire est interressante. et determiner les valeurs medianes et moyenne des comptes courant est excellente et pertinente. Cependant, il faut distinguer cc des particulier et cc des professionnel et il me semblait avoir lu dans un de vos article que pour le calcul de M1 ces cc « pro » et particulier n’étaient pas distingués.

Si votre hypothèse s’avère juste, cad si la valeur moyenne des compte courants est nettement supérieur aux montants médian, alors cela illustre la profonde inégalité de la répartition des richesses, non pas que je soit ni socialiste ni communiste, mais la conséquence de cette inégalité amène il me semble une faiblesse de la circulation monétaire….cercle vicieux….

Cette info vient de Suisse…..la FED vient de décider de » DEREGULER » le système bancaire américain, ce qui veut dire que les Bankster US vont pouvoir de nouveau faire joujou au CASINO FINANCIER….. Une loi est passée cette été au congrès , permettra aux Banques US d’alléger leurs coussins de capitaux et ne seront confrontées aux tests de résistances que tous ….les deux ans !!!!

Les holdings des Banksters « Etrangers » ne sont pas concernés par cette nouvelle loi et resteront sous celle de la loi DODD-FRANK……

Vous allez avoir du grain à moudre dans vos prochaines chroniques …..

Ca rejoint ce que je viens de lire et écrire sur JP Morgan et DB, C’est open bar maintenant, l’Europe va faire banqueroute et les ricains vont pouvoir tout acheter… comme pendant Weimar…

Eh oui…

L’épargne liquide diminue mais les encours en assurance vie ne cessent de progresser..beaucoup d’entreprise en france laissent leurs trésorerie sur les comptes courants..on verra avec la remontée des taux d’intérêt ‘impact sur M1 et M3

La JP morgan vient en aide à la DB, ( 3.4% du capital )les ricain s’empare de vraiment tout !

Merci pour l’info, je reviens sur ce commentaire, car j’ai constaté que le cours de la DB alors qu’il é&tait mal, s’est stabilisé et est repartie à la hausse le 26 octoblre.

Et le prélèvement de l’impôt à la source ne va-t-il pas influencer les français à ne pas épargner ?

Merci M. CHEVALIER pour toutes vos analyses !

Ces multimillionnaires qui gardent trop de cash sur leurs comptent courant, ou investiraient ils ce cash en temps normal ? en bourse ???

Il est évident que les Millionaires ont de l’argent et pas les Euro-zonards « classiques ». Il est donc tout à fait légitime pour une banque, de faire confiance à un seul multimillionaire plutôt qu’à 1000 eurozonards…

De plus, il est vrai que la plupart des millionnaires ont des liquidités sur des comptes PRO de sociétés et non sur des CC de particuliers. C’est même la première stratégie si on veut être riche en France et ne pas se faire plumer…

Les français n’épargne plus depuis un bon moment, faute de moyen évident.

Bilan 2017 : Banques et assurances

https://acpr.banque-france.fr/sites/default/files/medias/documents/rapport_chiffres_acpr_2017_2.pdf

bonsoir.

et à quoi ça sert que Jean-Pierre se décarcasse ?

Les résultats du test de résistance des grandes banques de l’Union européenne seront dévoilés ce vendredi. Les établissements français questionnent la méthode utilisée par l’Autorité bancaire européenne.

Bonsoir,

Merci pour votre article. Je trouve l’analyse intéressante. En revanche, je me demande pourquoi un millionnaire qui pourrait acheter à crédit à bas coût, garderait une si grosse somme d »argent en cash. Personnellement, j’essaieraie de le placer pour qu’il me rapporte plus que mes taux d’intérêts. Donc cette somme devrait apparaître dans la masse M3? et non dans la M1?

M. Chevallier, j’aurai 2 hypothèses alternatives à vous proposer:

– Ces derniers jours, je suis tombé sur des articles concernant une histoire de blanchiment d’argent pour la Dankse Bank pour un montant de 200 milliards (https://www.france24.com/fr/20180924-danemark-estonie-danske-bank-scandale-oligarque). D’autres banques commencent à être touchées comme la Nordea.

Est-ce que ça ne pourrait pas expliquer l’augmentation de la masse monétaire M1 en Europe si des banques Européennes étaient impliquées?

-Est-ce que l’augmentation de la masse monétaire M1 ne serait pas une mise en évidence de l’émergence d’une économie parallèle (marché noir) du à l’appauvrissement de la population, Plus les gens s’appauvrissent, plus ils consomment en dehors du système?

la Réserve fédérale a annoncé l’un des plus importants changements de règles bancaires depuis l’entrée en fonction du président Trump avec une proposition visant à assouplir les exigences de fonds propres et de liquidité des grands prêteurs américains.

https://www.zerohedge.com/news/2018-11-01/just-time-stimulus-fed-proposes-looser-rules-large-us-banks

Bonjour Jean Pierre,

Vous écrivez que la bulle financière, donc monétaire ici, s’accompagne d’une bulle immobilière.

Pourriez-vous décrire ce qui, selon vous, constituera le déclencheur de l’explosion de cette bulle immobilière?

Les intérêts des plus riches étant toujours prioritaires, le statu quo actuel (taux bas, interventionnisme de la BCE sur le marché de la dette obligataire) devrait être défendu bec et ongles par tous nos camarades les plus fortunés… quelle force plus puissante que cette inertie mettra fin à cette bulle immo?

Merci,

Bonjour à tous et toutes,

pas du tout évident de répondre à cette augmentation de M1…

Dans quelle mesure l’augmentation de M0 (la planche à billets) permet-elle l’augmentation de M1 ?

Ensuite la politique des faibles taux permet d’accorder plus de prêts… et dans quelle mesure cela ne favorise t-il pas l’augmentation de M1 ?

Ensuite quel est l’apport de l’économie parallèle dans l’augmentation de M1 ? (si particulier je fais des réserves de cash (débancarisation)… c’est d’autant moins de cash à dispo pour l’économie parallèle qui doit utiliser des monnaies électroniques comme le bitcoin ou le dépôt à vue dans des banques complaisantes…)

Les tableaux de bord des banques commerciales nous donneraient beaucoup plus d’infos sur le sujet…

C’est interessant mais il y a un truc que je ne comprends pas : si les banques laissent les multi millionaires s’endetter pour des achats immobiliers, cela n’en reste pas moins des prets immobiliers, et donc le montant de ces prets accordes reste tres peu de temps sur les comptes courants de nos multi millionaires, car ils doivent avoir trouve le bien avant d’effectuer la demande de pret…