Les variations des rendements des Notes à 2 ans ont été de grande ampleur le 6 décembre (jusqu’à 10 points de base !)…

Document 1 :

… ainsi que ceux des Notes à 10 ans…

Document 2 :

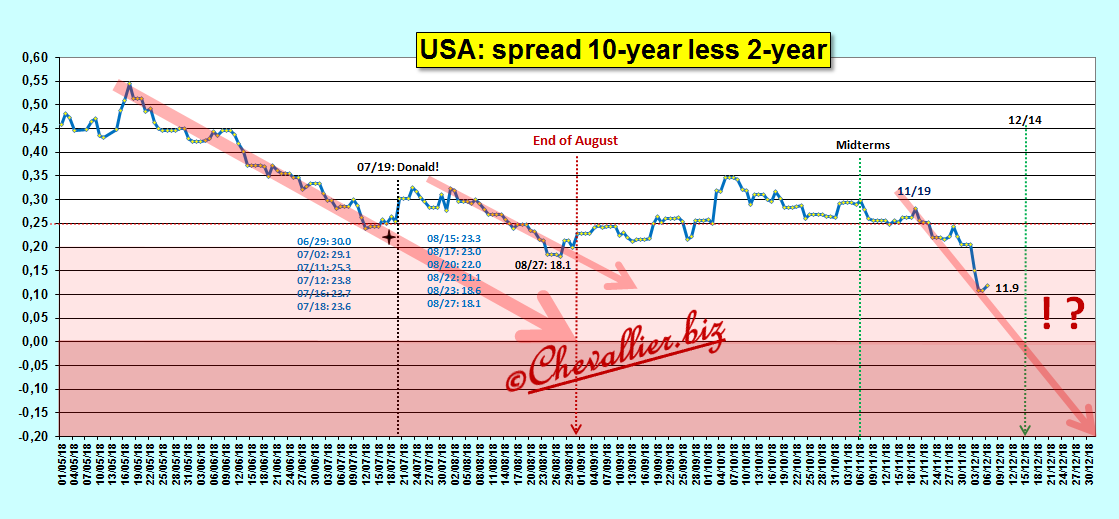

… et il en a été de même pour l’écart entre les rendements des Notes à 10 ans et ceux des Notes à 2 ans, le yield spread 10y-2y qui a terminé la séance à 11,9 points de base,

Document 3 :

Les investisseurs avisés placent préférentiellement leurs capitaux sur les Treasuries, les rendements du 10 ans et du 2 ans baissant plus ou moins rapidement, ce qui ôte une certaine signification au spread 10y-2y,

Document 4 :

L’inversion de la courbe des taux s’est déjà manifestée depuis mardi entre le 3 ans et le 2 ans.

L’écart entre le 2 ans et le Bill à 3 mois est passé sous la barre critique de 40 points de base, comme au début de la première exacerbation de l’€-crise,

Document 5 :

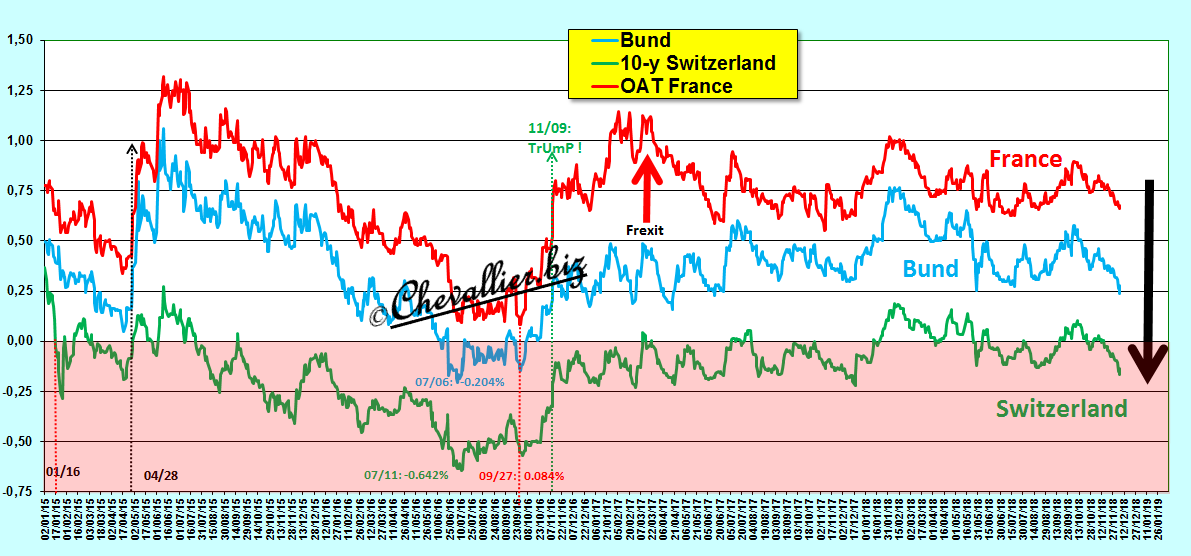

Dans la vieille Europe continentale, les rendements des bons à 10 ans de référence continuent à plonger,

Document 6 :

Des taux négatifs, ça n’existe pas, c’est impensable, inimaginable, inconcevable.

Des rendements de bons de référence à 10 ans inférieurs à 2 %, ça n’existe pas, c’est impensable, inimaginable, inconcevable.

Es muß sein!