Pierre Jovanovic invité par Olivier Pichon dans son émission Politique & éco numéro 214 diffusée le 6 mai sur TVLibertés s’est déchainé une fois de plus et à juste titre contre les banksters qui sont les principaux responsables de cette création monétaire indue qui s’est développée aux États-Unis au début des années 2000 et qui se développe encore maintenant dans la vieille Europe continentale et au Japon.

Ils m’ont cité à plusieurs reprises et je reprends ici mes argumentations en actualisant les données et les graphiques…

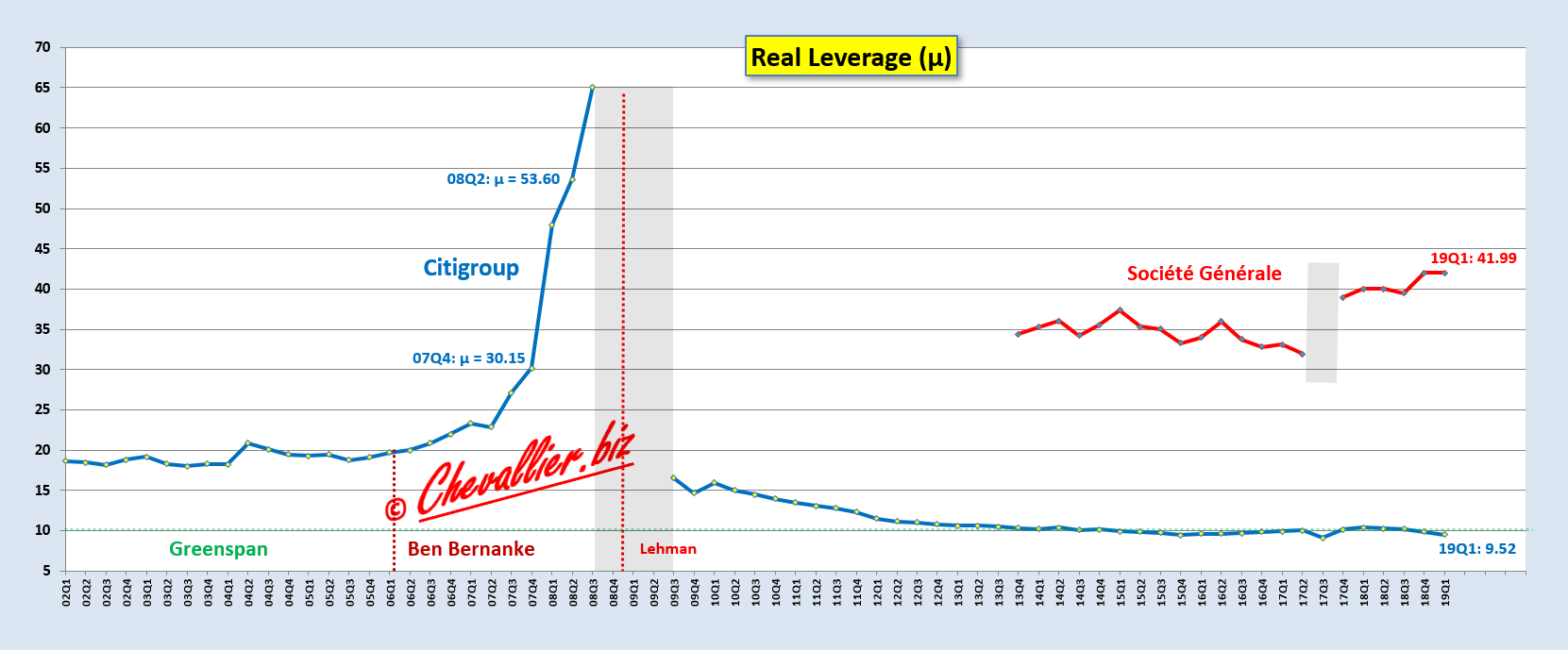

D’abord, il faut bien comprendre que cette bulle monétaire qui s’est développée aux États-Unis au début des années 2000 a été provoquée par les seuls banksters des big banks too big to fail comme le montre l’évolution du leverage de Citigroup que j’ai reconstituée,

Document 1 :

Pour rappel, ce leverage est le multiple d’endettement en français.

C’est le rapport entre le total des dettes et (sur) le montant des véritables capitaux propres dits tangibles sachant que les actifs ne peuvent être financés que par des capitaux propres et des dettes.

Les banques prêtent l’argent qu’elles ont (c’est à dire leurs capitaux propres) et l’argent qu’elles n’ont pas mais qu’elles empruntent, ce qui est pour elles des dettes.

En pareilles circonstances, l’argent circule sans qu’il y ait de création monétaire.

Un tel système bancaire fonctionne normalement tant que les banques ne dépassent pas certaines limites : le total des dettes ne doit pas dépasser 10 fois le montant de leurs capitaux propres, ce qui constitue le leverage maximum préconisé par ce bon vieux Greenspan, qui correspond à l’ancien ratio Core Tier 1 de la BRI.

Or ce leverage fluctuait autour de 20 au début des années 2000 et il s’est envolé en 2007 et 2008 pour atteindre des sommets au-dessus de 50 comme le montre le document 1, et il en a été de même pour les autres big banks too big to fail américaines.

De ce fait, un excès d’argent se trouvait donc en circulation aux États-Unis et il n’aurait pas dû s’y trouver, ce qui constituait alors une bulle monétaire qui est létale à terme.

En effet, l’argent sain est le premier pilier des Reaganomics, dixit Arthur, Laffer.

Il importait donc de faire éclater cette hypertrophie monétaire pour que la croissance américaine puisse perdurer.

Dans la plus pure des traditions de ce pays de cow-boys, les autorités américaines ont donc flingué pour l’exemple une de ces big banks, celle des frères Lehman en menaçant d’en flinguer d’autres.

Le message a été évidemment vite compris : les autres banksters comme ceux de Citigroup ont pris les mesures nécessaires pour respecter un leverage aux alentours de 10 en une année seulement !

La méthode a été très efficace : pas besoin de longues discussions, ni de lois ni de règlements.

En réduisant considérablement leurs dettes et donc leurs actifs, les banques américaines ont fait éclater cette bulle monétaire très rapidement.

L’argent y est redevenu sain, ce qui était l’essentiel.

Cependant, ces mesures drastiques ont eu des dommages collatéraux considérables : beaucoup d’Américains se sont retrouvés au chômage en ayant perdu la propriété de leur maison au cours de la Grande Récession qui s’en est suivie mais par la suite, l’Amérique connait sa plus longue période de prospérité et de créations d’emplois qui se prolonge encore actuellement.

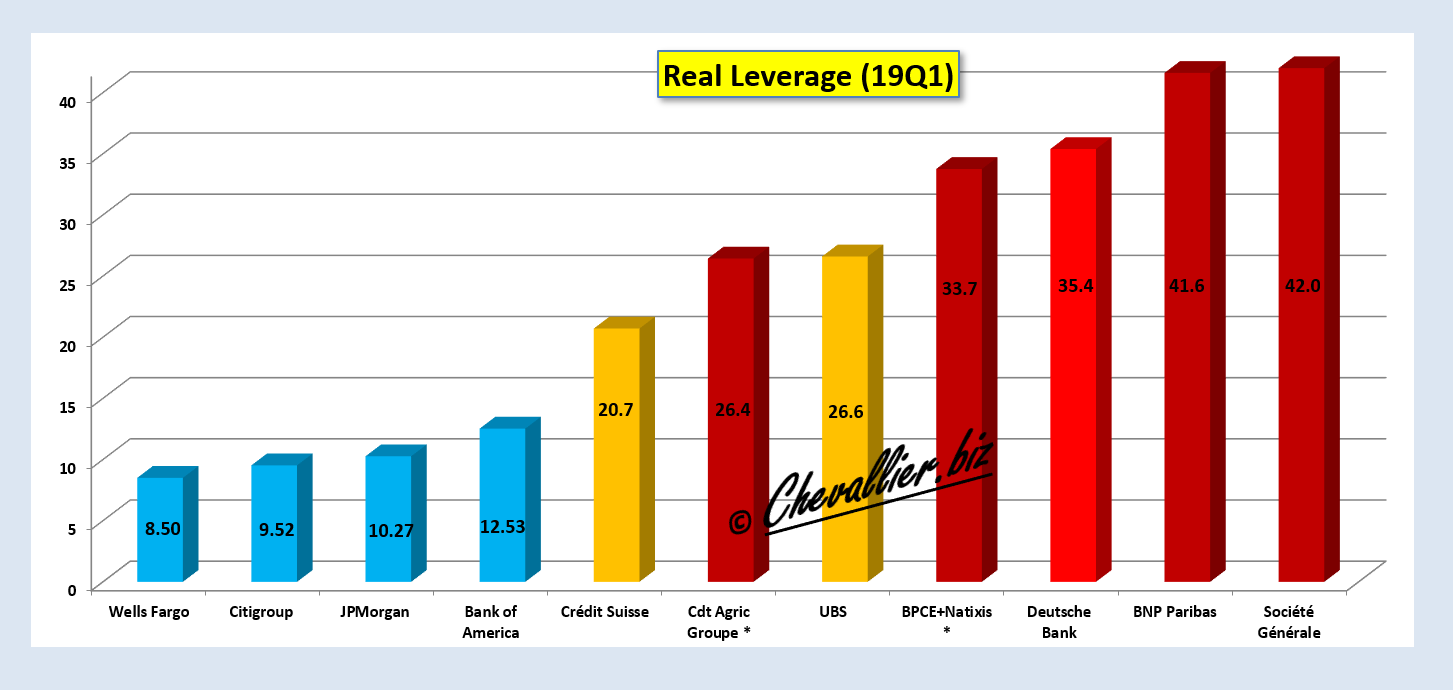

Plus de 10 ans après cette crise dite des sub-prime, les big banks américaines too big to fail respectent toujours la règle prudentielle d’endettement avec un leverage inférieur à 10 même pour Wells-Fargo et Citigroup tandis qu’aucune des big banks européennes too big to fail ne la respecte,

Document 2 :

Pire, quatre de ces banques (dont trois françaises !) ont des leverages supérieurs à 32 qui était celui de la banque des frères Lehman lorsque les autorités américaines l’ont mise en faillite !

Ces big banks sont donc miraculeusement en survie à cause des autorités européennes qui refusent d’adopter les mesures prises par leurs homologues américaines, ce qui laisse se développer cette création monétaire indue qui plombe la croissance en Europe et qui appauvrit la plupart des Euro-zonards, surtout dans les pays du Club Med.

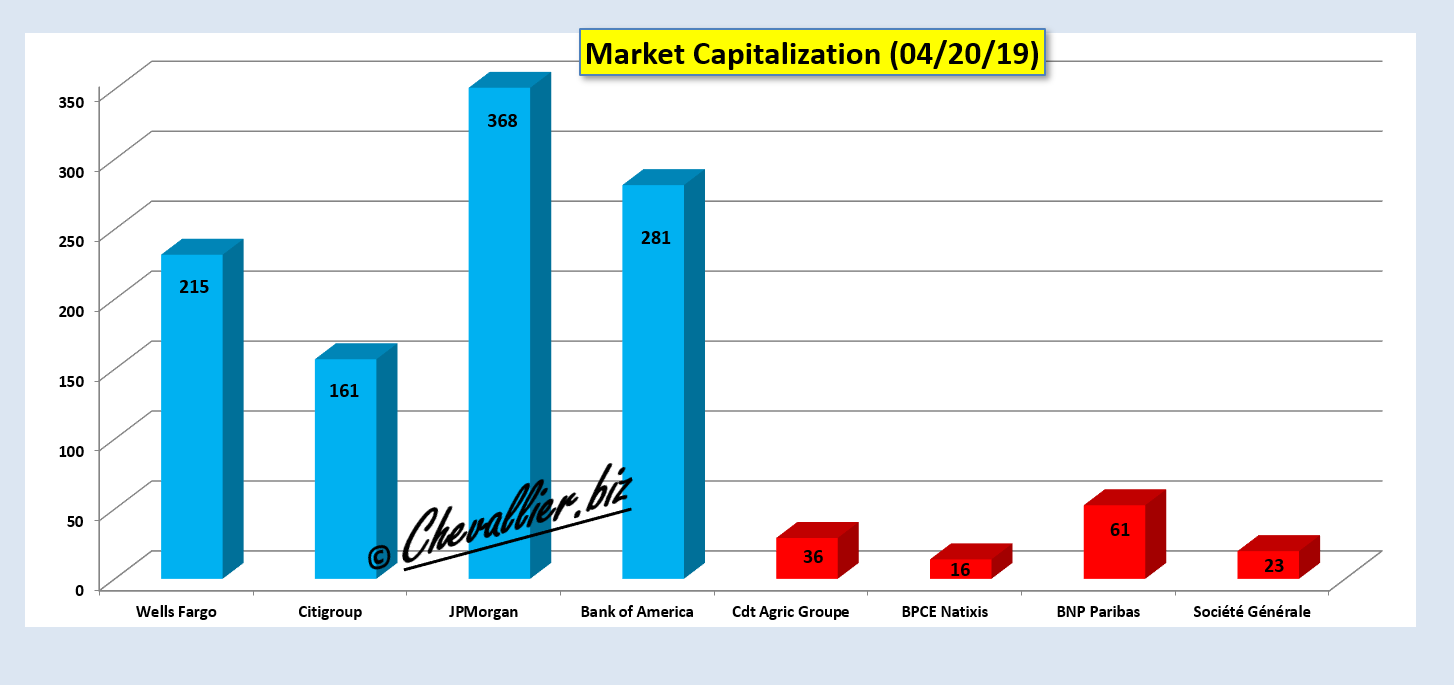

Je ne suis pas le seul à faire de telles analyses : les bons spéculateurs, ceux qui voient juste et loin, ne placent pas leurs capitaux dans les big banks européennes too big to fail qui ont des capitalisations boursières quasiment nulles par rapport à leurs homologues américaines pour des actifs du même ordre,

Document 3 :

Par ailleurs, les gestionnaires des trésoreries d’entreprises de la zone euro sont eux-aussi de bons spéculateurs : ils ne placent pas leurs capitaux disponibles en dépôt chez les banksters de la zone mais dans de bons bons de Trésors comme le Bund.

Cet afflux de capitaux sur le Bund fait bondir les prix des contrats et inversement il fait plonger ses rendements qui sont même devenus… négatifs !

Des taux négatifs, ça n’existe pas, c’est impensable, inimaginable, inconcevable comme l’a justement dit Jean-Claude Le Tricheur !

En effet, ces gestionnaires de trésoreries d’entreprises préfèrent payer un peu maintenant pour placer leurs capitaux sur le Bund dans la perspective de récupérer de bons deutsche marks plutôt que des monnaies de singes que seront devenues les monnaies des pays du Club Med après l’€clatement.

Ils confirment ainsi que la zone euro est hors de toute logique élémentaire et donc maintenue artificiellement en survie par les banksters eux-mêmes qui tentent d’en retarder la chute finale.

Seuls les bons du Trésor des États-Unis sont dans une structuration normale mais à des niveaux un peu inférieurs à la logique à cause des risques de l’€-crash à venir qui font baisser les rendements des bons à échéances longues, ce qui produit un aplatissement de la courbe des taux annonciateur d’une récession américaine entrainée par cet €-crash.

Donc, des banksters qui ne respectent pas les règles prudentielles d’endettement ont créé une hypertrophie de la masse monétaire qui aura de toute façon des conséquences létales à terme comme l’a fort justement bien décrit Pierre Jovanovic dans son livre Hitler ou la revanche de la planche à billets.

Les autorités monétaires des pays de la zone euro sont de connivence avec ces banksters car rien ne les différentie : les responsables des autorités monétaires censés surveiller et sanctionner les dirigeants des big banks too big to fail sont généralement les mêmes qui font des allers et retours entre le privé et le public.

Ils ne vont donc pas s’autodétruire ni surtout mettre fin à leurs activités fortement rémunératrices et sans risques.

Ainsi par exemple, l’actuel gouverneur de la Banque de France a été pendant un certain temps le numéro 3 de BNP-Paribas après avoir grenouillé pendant des années dans le marigot socialiste français en voie d’assèchement.

A ce sujet, un petit rappel s’impose : la Banque de France et Christian Noyer, son gouverneur, m’ont poursuivi (en citation directe) pour diffamation à la suite de mes articles montrant que la Banque avait perdu en réalité 31,942 milliards d’euros en 2013 alors qu’elle a publié 2,441 milliards d’euros de bénéfices.

Heureusement, la Justice m’a quand même donné raison : la 17° Chambre correctionnelle du Tribunal de Grande Instance de Paris a donné suite aux conclusions de… nullité (!) de mon avocat en déclarant… nulle la citation directe de la Banque de France et de Christian Noyer (son gouverneur),

Document 4 :

Les juges de 17° Chambre correctionnelle du Tribunal de Grande Instance de Paris ont donc déclaré clairement que la Banque de France et son gouverneur (qui était alors Christian Noyer) sont… NULS !

Seules les autorités américaines ont fait mieux en acceptant que BNP-Paribas, dont l’actuel gouverneur de la Banque de France était alors le numéro 3 de cette banque paient près de 9 milliards de dollars pour éviter une condamnation pour avoir financé des achats d’armes pendant une guerre au Soudan qui a fait de nombreuses victimes.

Cliquer ici pour voir cette émission Politique & éco numéro 214 diffusée le 6 mai sur TVLibertés.

Cliquer ici pour accéder au site de Pierre Jovanovic : Quotidien.com

Cliquer ici pour (re)lire mon article rapportant que les juges de 17° Chambre correctionnelle du Tribunal de Grande Instance de Paris ont donc déclaré clairement que la Banque de France et son gouverneur (qui était alors Christian Noyer) sont… NULS !

Note : dans le document 2, les chiffres de Crédit Agricole Groupe et de BPCE-Natixis sont ceux du 4° trimestre 2018 qui sont peu différents a priori de ceux du 1° trimestre 2019.

© Chevallier.biz

Combien de temps va durer la supercherie?

Le marché de l’immobilier devrait s’effondrer de 30% 50% comme aux USA.

Qu’en pensez-vous ?

Ce serait intéressant de faire un article de les conséquences de l’euro crash sur l’immobilier

My name is Bund, Deutch Bund 10years… -0,042

Faits-divers:

Junker-Junkie suite… https://www.youtube.com/watch?v=_hgu9jf1OC0 …sans fin.

-0.060

-0,067

– 0,080 % le 14 mai un peu avant 15 h !

Interview intéressante

https://www.youtube.com/watch?v=1wzWX5g44pU

USA-1 – Europe – 0

Game over !

Cher Mr Chevalier,

Merci pour votre article édifiant que je découvre ainsi que votre site à la suite du visionnage de la vidéo TVL que vous mentionnez.

Pourriez-vous SVP m’indiquer où et comment me procurer les chiffres qui vous servent de base pour vos graphiques ?

Merci.