Je ne comprends plus les gens, c’est-à-dire les Français (ou du moins les gens qui vivent en France) mais aussi les Euro-zonards et a priori beaucoup d’autres gens…

Avant, c’est-à-dire à la fin du XX° siècle, les gens observaient la réalité, réfléchissaient par eux-mêmes et en tiraient leurs propres conclusions.

Maintenant, les gens croient et répètent ce qu’on leur dit, sans réfléchir et ils agissent en fonction de ce qu’on leur impose de faire !

Cette histoire de coronavirus en est un bon exemple, mais ce qui se passe sur la planète financière est un autre exemple dont les conséquences sont potentiellement encore plus dangereuses…

En effet, une gigantesque bulle monétaire continue à se développer dans la zone euro comme le montrent pourtant clairement les bilans de la BCE, de la Banque de France et des banques dites commerciales…

Au départ se trouvent les bilans des banques comme par exemple ceux de BNP-Paribas.

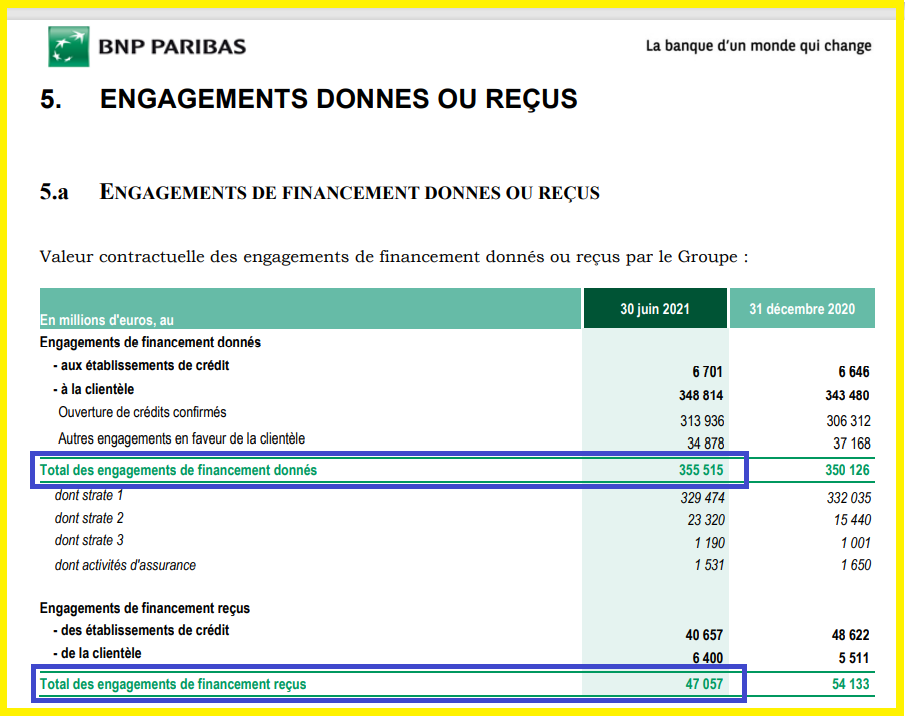

Le pire est en fait le… hors bilan (!) qui montre que les banksters de BNP-Paribas se sont engagés à payer… 355,5 milliards d’euros à la place de certains de leurs clients (des entreprises, pour des crédits-bails) alors qu’ils n’ont que 47 milliards en garanties !

308 milliards d’euros de pertes potentielles sur le hors bilan !

Cela ne signifie pas que BNP devra nécessairement payer la totalité de ces 355 milliards d’euros dans un avenir proche, mais c’est très dangereux et ça ne fait pas du tout sérieux…

Document 1 :

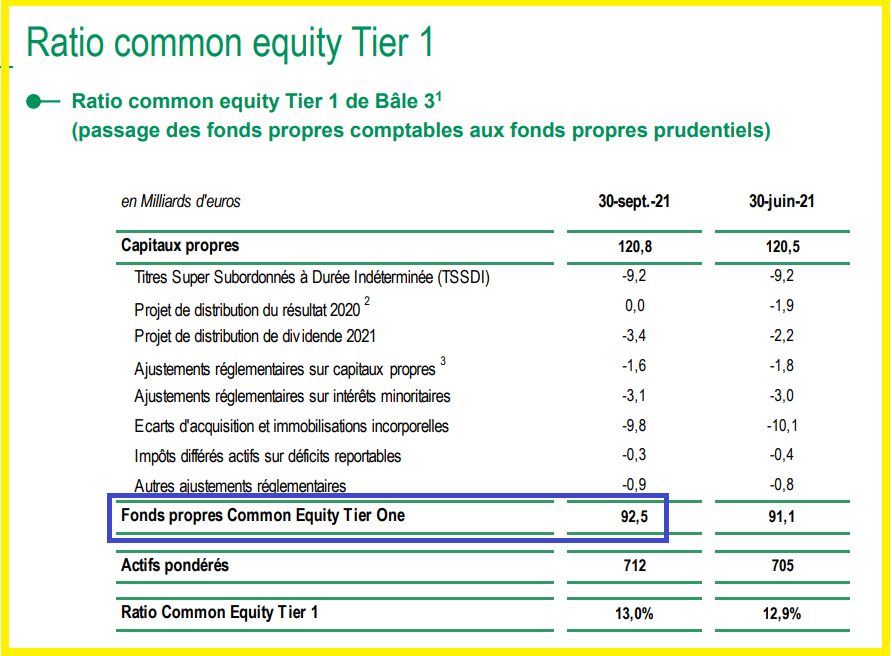

… d’autant plus que les capitaux propres tangibles de BNP-Paribas ne sont que de 92,5 milliards !

Document 2 :

Si une banque comme BNP-Paribas publie de telles énormités, cela signifie que d’autres cadavres sont bien planqués dans des placards…

Aux États-Unis, les engagements des banques sur le hors bilan doivent être entièrement garantis et c’est la raison pour laquelle généralement personne n’analyse ces hors bilans qui ne présentent donc jamais de risques dans ce pays.

En Turquie, les grandes banques prennent des garanties qui dépassent le double de leurs engagements sur leur hors bilan, ce qui est rassurant !

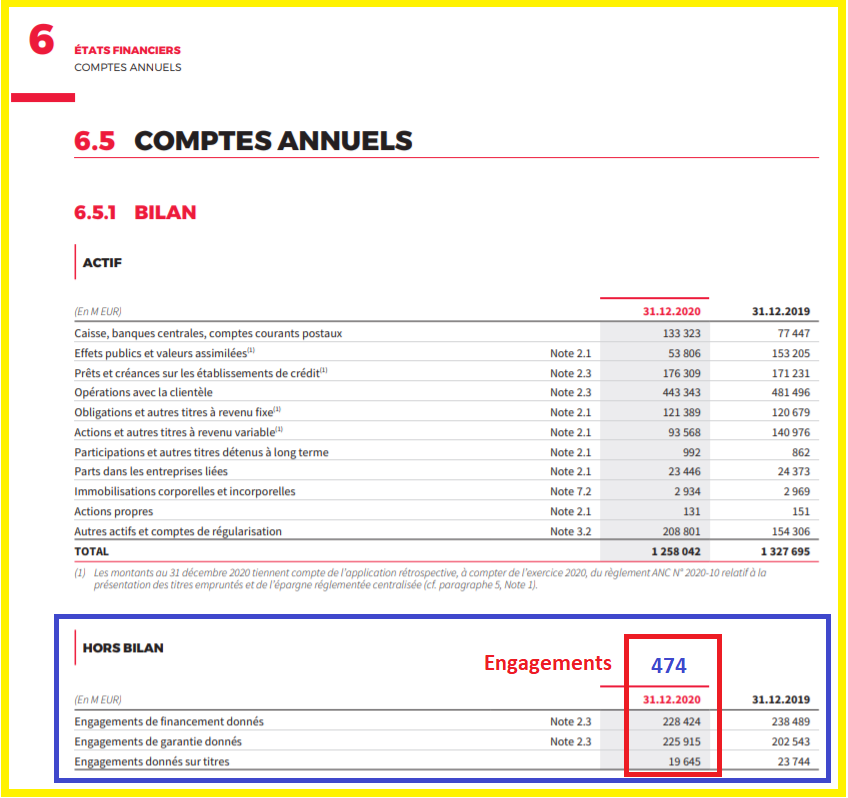

Idem pour la Générale dont les engagements sur le dernier hors bilan publié sont de… 474 milliards d’euros…

Document 3 :

… pour 154 milliards de garanties !

Document 4 :

320 milliards d’euros de pertes potentielles sur le hors bilan ! Une paille !

Avec 48,7 milliards d’euros seulement de capitaux propres, la Générale est au plus mal compte tenu qu’un grand nombre de ses clients ne lui rembourseront jamais leurs emprunts qui sont insuffisamment provisionnés !

Document 5 :

BNP-Paribas et Société Générale sont peut-être les plusse pires des banques de la zone mais elles ne sont pas les seules.

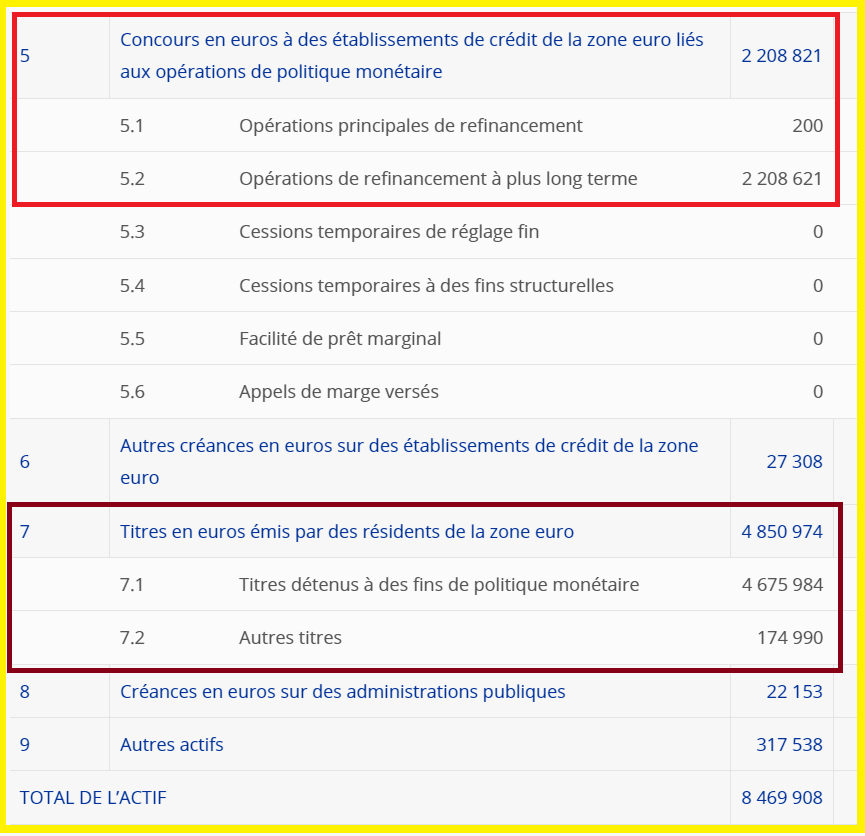

Conclusion : les banksters de la BCE se sont sentis obligés de sauver ces big banks too big to fail en leur prêtant quasiment gratuitement… 2 209 milliards d’euros (rubrique 5 de l’actif du dernier bilan publié arrêté au 3 décembre) et en leur rachetant des titres pour 4 851 milliards (rubrique 7), soit un apport de liquidités se montant à… 7 087 milliards en tout !

Document 6 :

Le problème est alors le suivant : comment sont financés ces 7 087 milliards d’euros ?

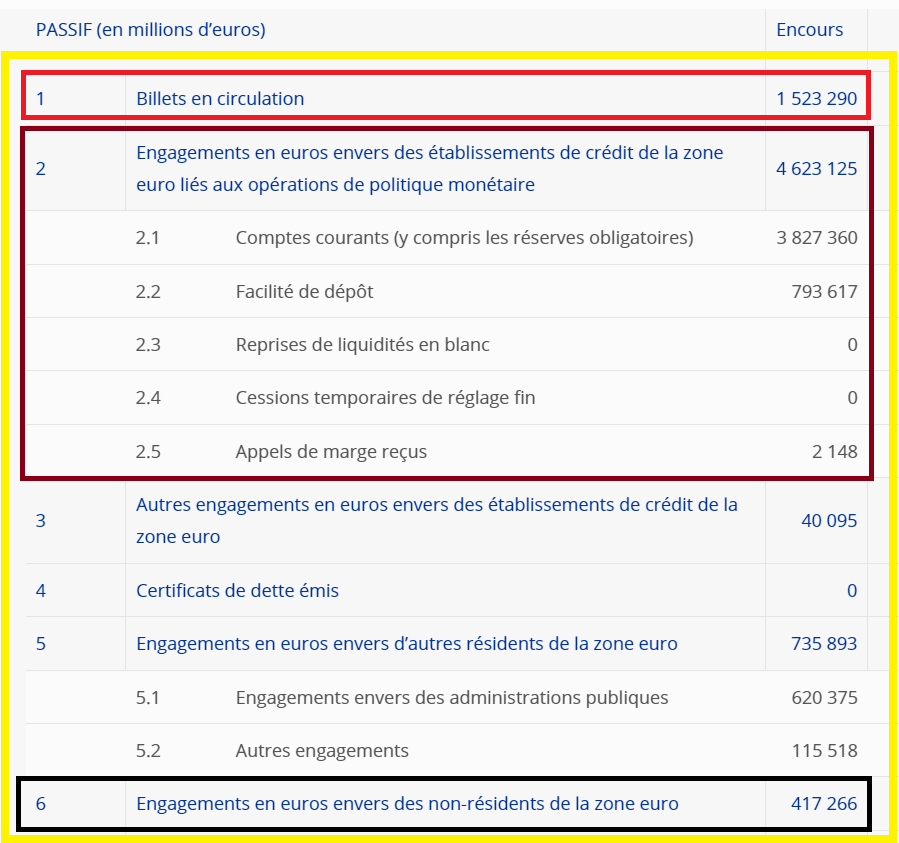

La réponse se trouve évidemment au passif : par la mise en circulation de 1 523 milliards d’euros de billets (de la BCE, rubrique 1), par 4 623 milliards redéposés par les banksters à la BCE (rubrique 2) et par 417 milliards émanant de non-résidents qui ne peuvent être que des dirigeants musulmans de pays riches exportateurs d’hydrocarbures (rubrique 6), soit 6 146 milliards en tout,

Document 7 :

Ces 4 623 milliards redéposés par les banksters à la BCE sont en fait de l’argent qui n’existe pas !

Ils résultent de vastes opérations de cavalerie financière qui consistent en une journée, à considérer que la BCE apporte (par exemple dans le cas de prêts de type TLTROs) des centaines de milliards d’euros aux banksters qui sont censés les redéposer à la BCE le même jour.

Comme ces mouvements de capitaux ne sont pas horodatés mais enregistrés en back office après la clôture des marchés (en overnight), débit = crédit, les apparences sont sauves… sauf pour les analystes compétents…

Les Euro-zonards et en particulier les Français ne comprennent évidemment rien à cette gigantesque arnaque, d’abord parce qu’ils ne comprennent rien aux problèmes bancaires et monétaires et ensuite parce que la BCE est pour eux un machin qui leur est totalement étranger.

Le cadre de réflexion des Français s’arrête à l’hexagone.

C’est la raison pour laquelle j’ai eu l’idée de transposer mes analyses des bilans hebdomadaires de la BCE à ceux des bilans mensuels de la Banque de France afin d’essayer de faire comprendre aux Français ce qu’est cette gigantesque cavalerie financière au seul niveau de la France…

Le dernier bilan publié par la Banque de France, annuel, arrêté fin 2020, est actuellement trop ancien mais les rubriques de base sont identiques à celles de la BCE,

Document 8 :

Il faudrait donc disposer des chiffres les plus récents des bilans mensuels de la Banque de France pour analyser la situation actuelle qui a beaucoup évolué depuis fin 2020.

Le problème est qu’une recherche sur Google et sur le moteur de recherche du site de la Banque de France sur « bilan mensuel de la Banque de France » donne des centaines d’occurrences mais aucune sur… le bilan mensuel de la Banque de France !

J’ai quand même réussi à trouver une solution : j’ai fait une recherche sur Google à partir de « Monthly balance sheet Banque de France » et j’ai obtenu le bon lien qui donne le bilan de la Banque de France au mois d’octobre, dernières données publiées, mais uniquement en anglais !

Document 9 :

Ce bilan permet de retrouver les concepts de base du bilan hebdomadaire de la BCE mais dans un ordre qui ne correspond ni à l’IFRS ni à celui de la BCE.

Pour obtenir ce document en français, j’ai dû demander à la Banque de France le lien qui m’a été donné dans les 24 heures…

Document 10 :

Ce document en français se trouve sur l’arborescence Statistiques / Monnaie / Institutions financières et monétaires.

Sur ces deux pages, en cliquant sur les séries longues apparaissent dans un désordre total un grand nombre de séries sans aucune logique ni identification claire.

Après un travail long et fastidieux, il est possible de télécharger ces données pour présenter ensuite les graphiques qui permettent de comprendre le mécanisme de fonctionnement de cette politique monétaire au niveau de la France…

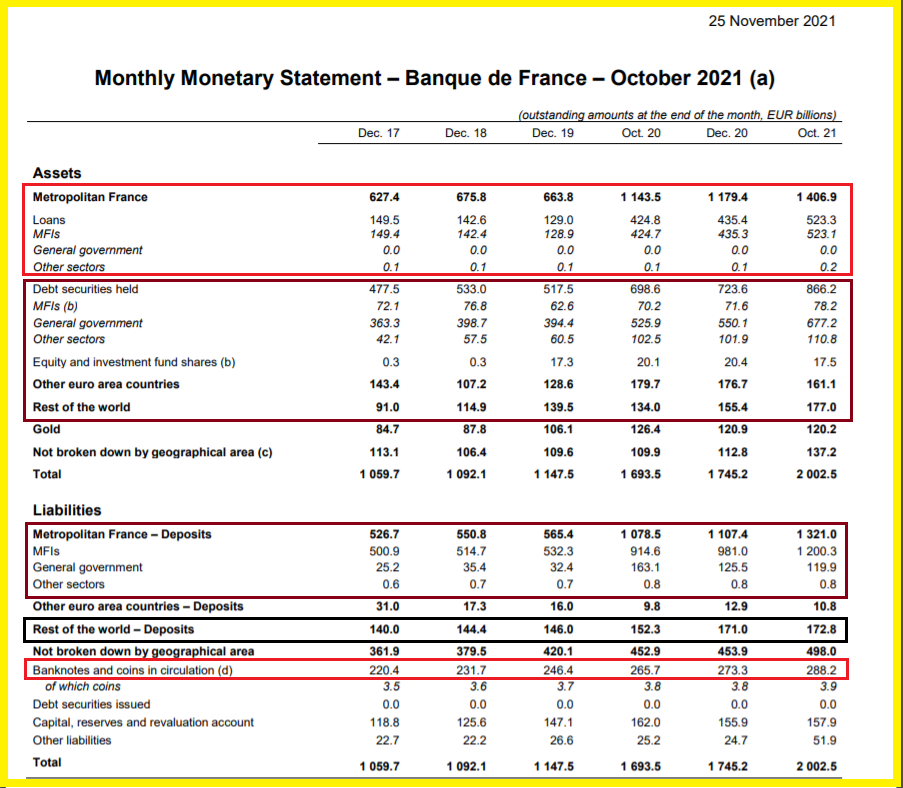

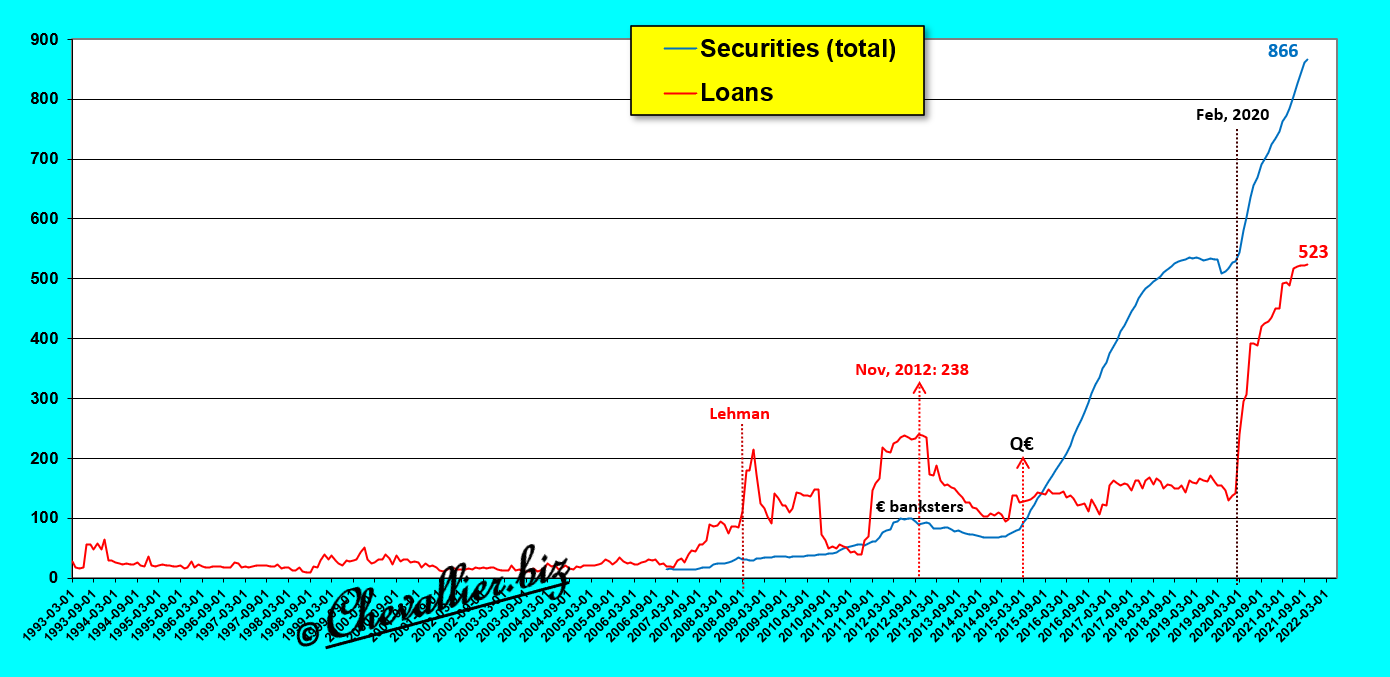

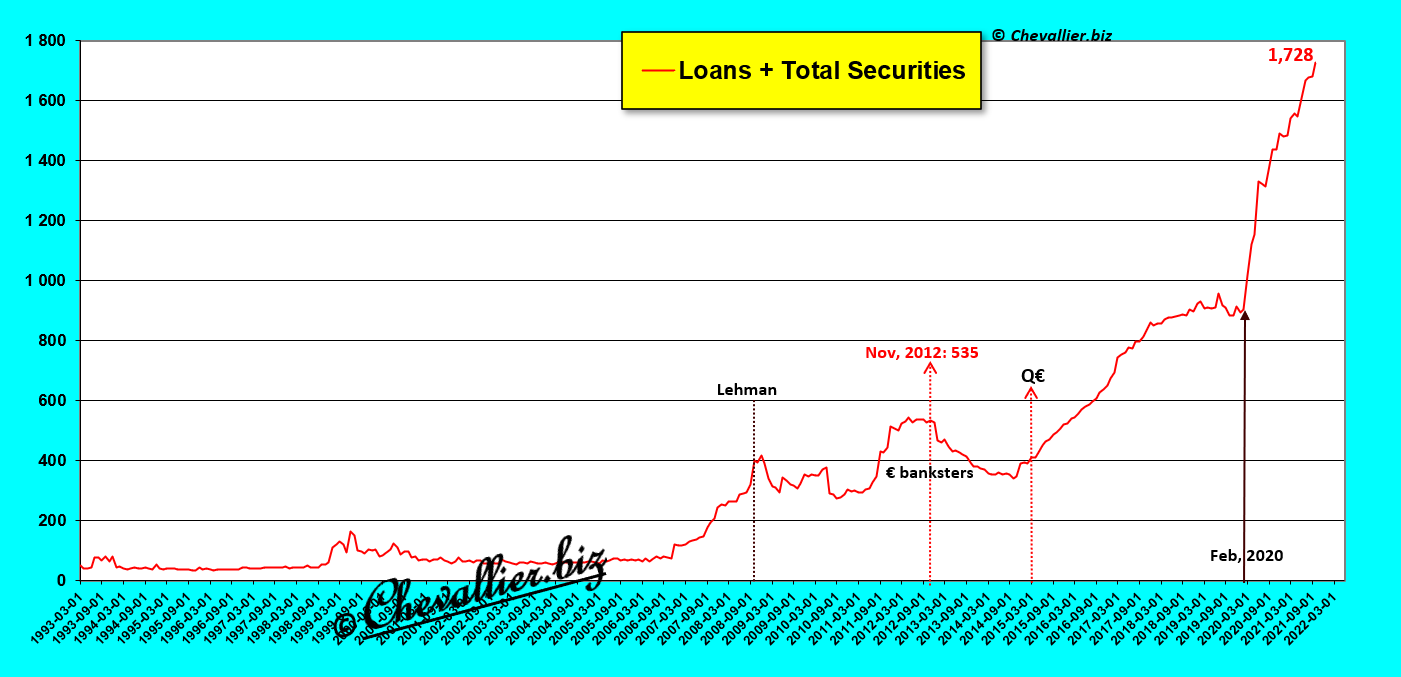

Les banksters de la Banque de France font donc ce que leur ordonnent de faire leurs homologues de Francfort : ils fournissent à leurs homologues les banksters des banques commerciales des liquidités abondantes, illimitées et quasi gratuitement pour qu’elles puissent ne pas faire faillite tout de suite, sous la forme de prêts (Loans) pour 523 milliards d’euros et surtout en leur rachetant des titres (Securities, qui sont pour l’essentiel des bons du Trésor français et d’autres titres publics) pour 866 milliards,

Document 11 :

Au total, les banksters de la Banque de France ont donc apporté à leurs homologues des banques commerciales… 1 728 milliards d’euros (à fin octobre 2021) !

Document 12 :

C’est là que se trouve LE gros, LE très gros problème : d’où vient ce fric ?

1 728 milliards d’euros, c’est un pognon de dingue !

Comment la Banque de France qui n’a que 158 milliards d’euros de capitaux propres peut-elle financer… 1 728 milliards de dépenses sans s’endetter ?

Comment se fait-il que je sois le seul, avec une de mes lectrices particulièrement perspicace, à nous poser cette question que personne d’autre ne se pose ?

Je ne comprends pas les gens, ai-je écrit au début de cet article.

Je sais que les comptables ne comprennent rien d’autre que les techniques et mécanismes qu’ils ont appris et qu’ils sont incapables de s’adapter à une situation nouvelle.

Je sais que les profs d’économie, de gestion, de comptabilité sont au même niveau, qu’il n’y a plus de journalistes économiques, et qu’il ne faut plus rien attendre des gens.

… Mais ça fait quand même drôle de constater que les Français qui ont été à la pointe des sciences et des techniques pendant des siècles sont maintenant incapables de comprendre que pour prêter 523 milliards d’euros et pour acheter pour 866 milliards de titres (plus d’autres titres correspondant à des opérations hors de France, 161 + 177 milliards), il faudrait posséder au préalable 1 728 milliards !

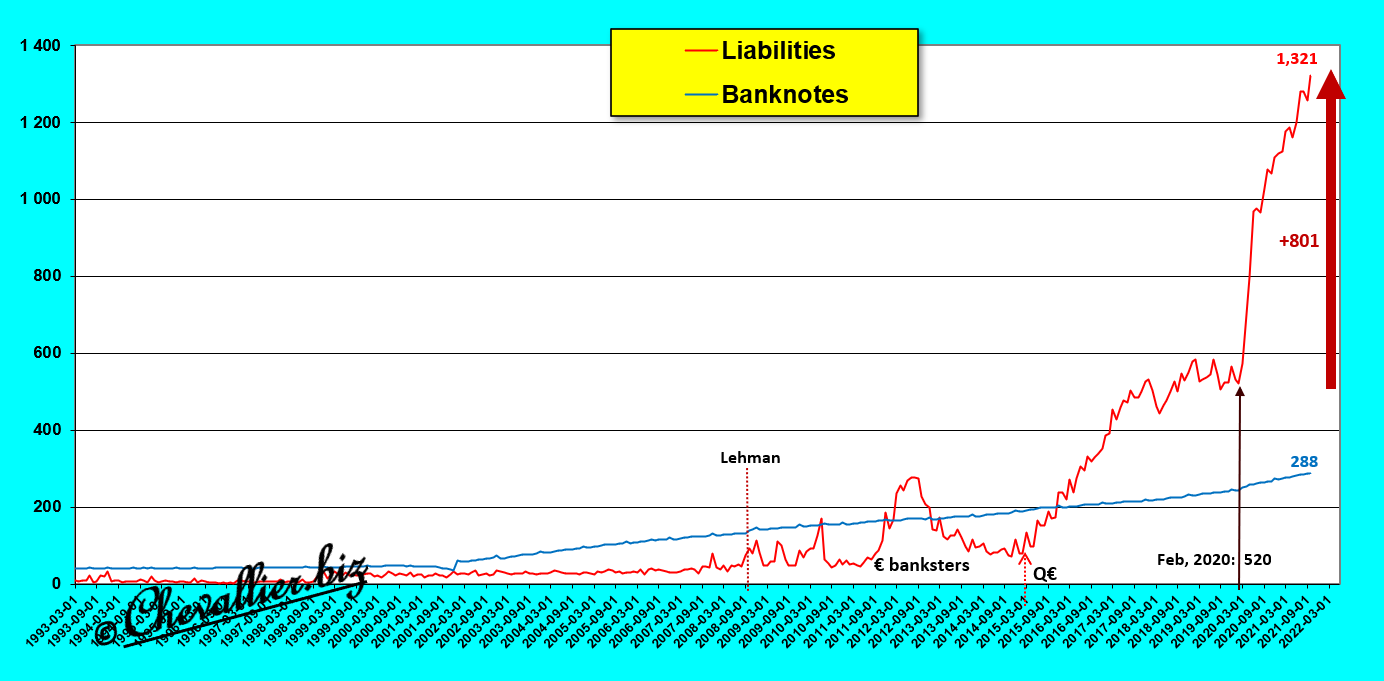

Pour établir (et donc équilibrer) leurs bilans périodiques, les banksters de la Banque de France comptabilisent 288 milliards d’euros de billets qu’ils prétendent avoir été mis en circulation en France et surtout 1 321 milliards que leurs homologues les banksters des banques commerciales redéposent en retour à la BCE qui prétend les leur avoir livrés au préalable… alors que la Banque de France n’a jamais eu cet argent !

Document 13 :

C’est là un mécanisme de cavalerie financière, de la pure création monétaire ex nihilo, sans contrepartie réelle de création de richesse.

Ce n’est pas le résultat de la planche à billets stricto sensu mais c’est un jeu d’écritures comptables pourtant assez grossier ordinairement condamnable et condamné, sauf dans le cas présent.

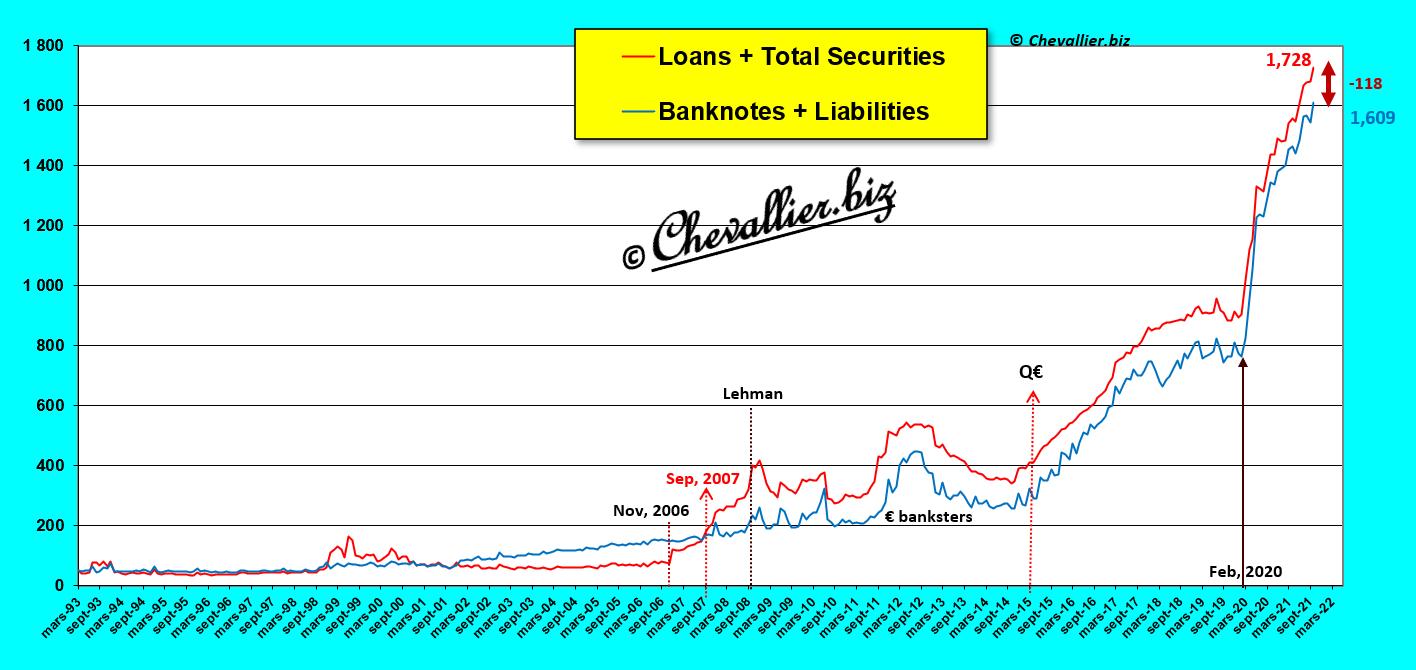

Au total, les banksters de la Banque de France prétendent donc avoir financé leur politique monétaire à hauteur de 1 609 milliards d’euros sans avoir cet argent pour que leurs homologues des banques commerciales puissent ne pas faire faillite tout de suite !

Document 14 :

Créer 1 609 milliards d’euros qui n’existent pas sans que personne ne s’en aperçoive, c’est quand même gros mais plus c’est gros, plus ça marche ! Bravo les artistes !

Le plusse pire est que même avec cette tromperie monumentale, les banksters de la Banque de France n’arrivent pas à équilibrer leurs bilans : les besoins de financement, à savoir 1 728 milliards d’euros sont supérieurs aux moyens de ces financements, soit 1 609 milliards, ce qui provoque un petit trou de… 118 milliards !

Document 15 :

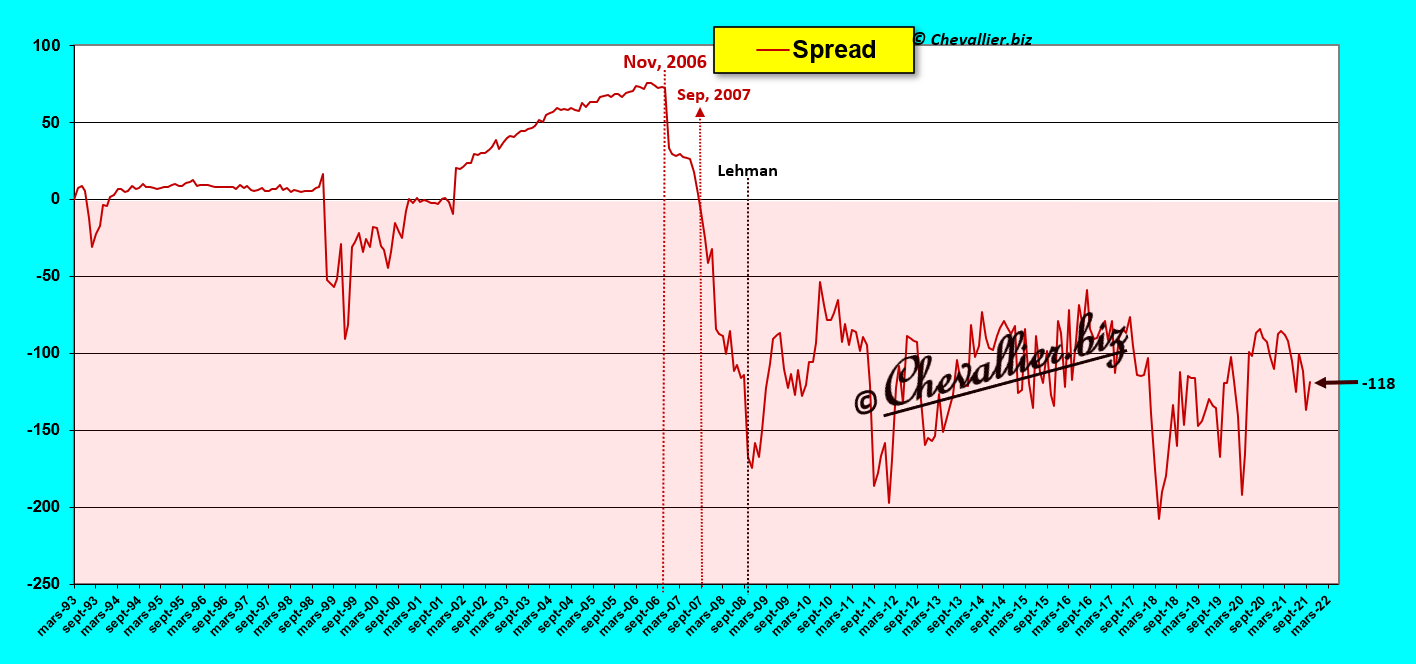

La situation de la Banque de France (et de la BCE) s’est durablement détériorée dès novembre 2006, c’est-à-dire bien avant la mise en faillite de la banque des frères Lehman, sans pouvoir se redresser par la suite car les banksters européens ont continué à ne pas respecter les règles prudentielles d’endettement, contrairement à ce qui s’est passé aux États-Unis,

Document 16 :

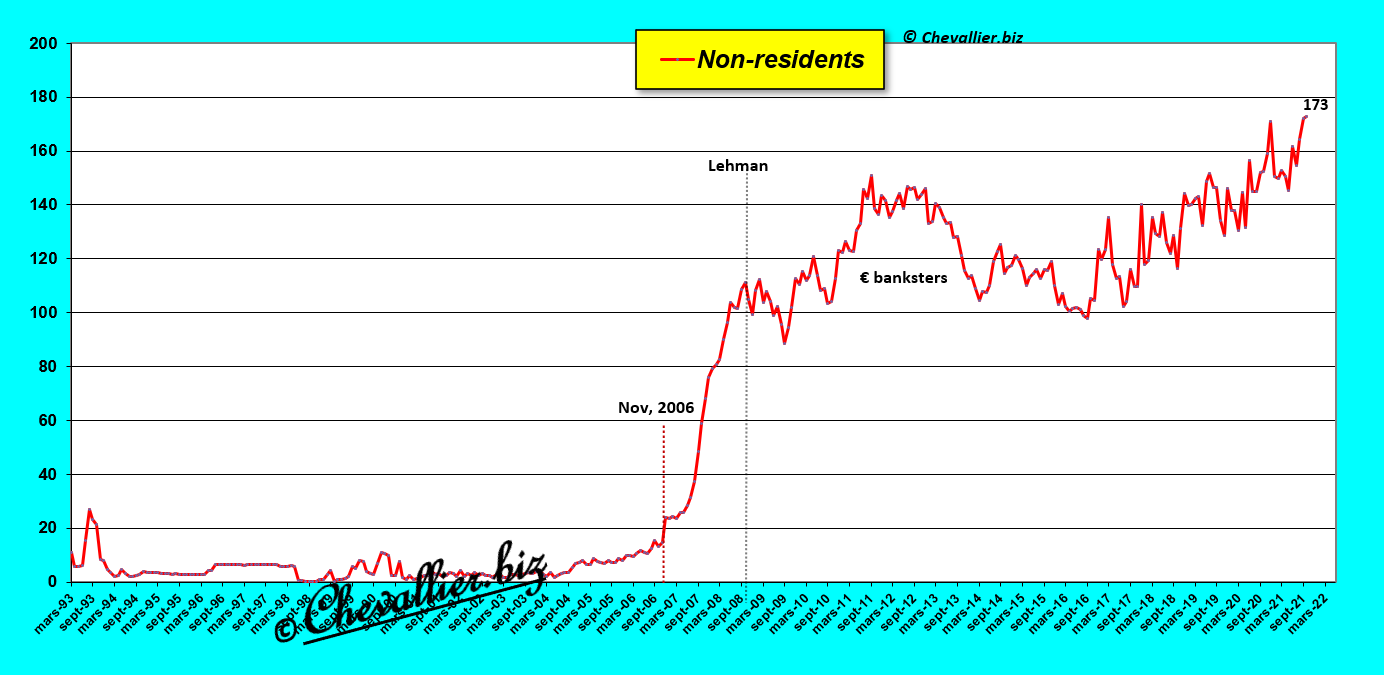

Pour combler ce trou, les banksters de la Banque de France sont obligés (comme ceux des autres banques centrales des pays membres de la zone) de recourir aux apports de non-résidents (qui ne peuvent être que des dirigeants musulmans de pays riches producteurs d’hydrocarbures), pour 173 milliards d’euros car d’autres trous par ailleurs doivent aussi être comblés,

Document 17 :

Et la situation continue à se détériorer au fil des mois comme le montrent les bilans hebdomadaires de la BCE au 3 décembre,

Document 18 :

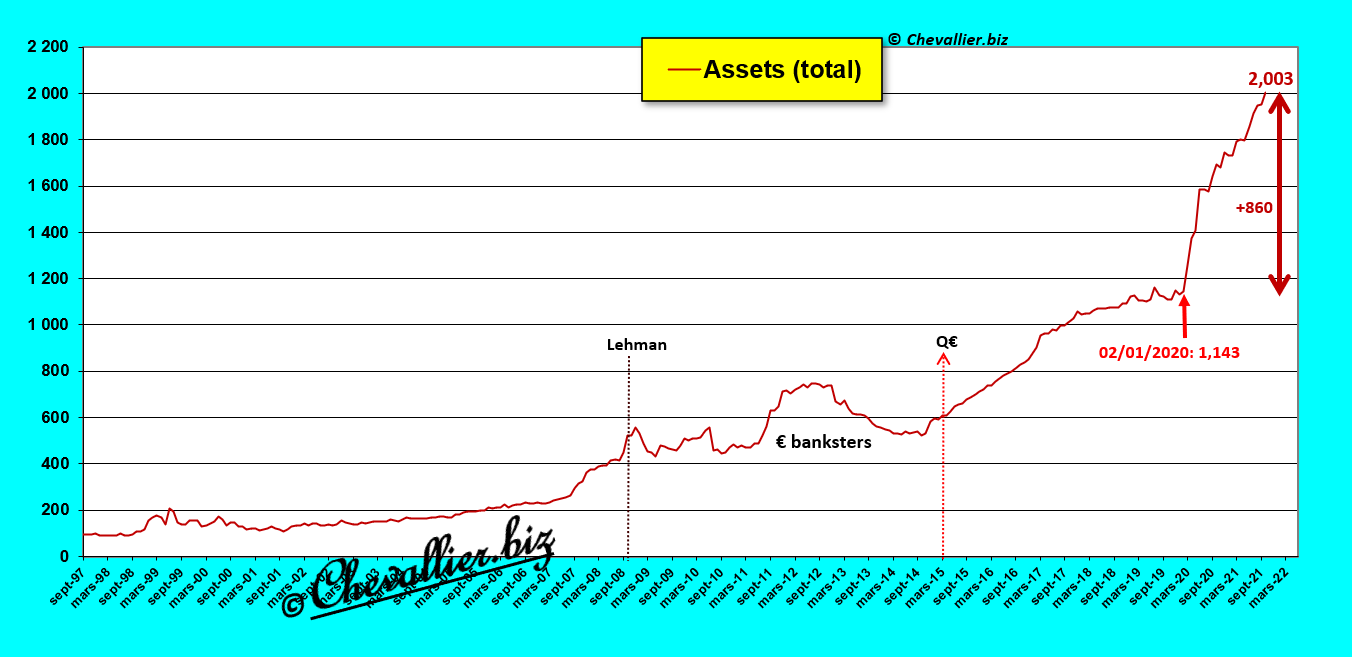

Comme le sauvetage des banksters de la zone exige des sommes de plus en plus importantes, les bilans des banques centrales nationales explosent : celui de la Banque de France vient de dépasser en octobre la barre des 2 000 milliards d’euros !

Document 19 :

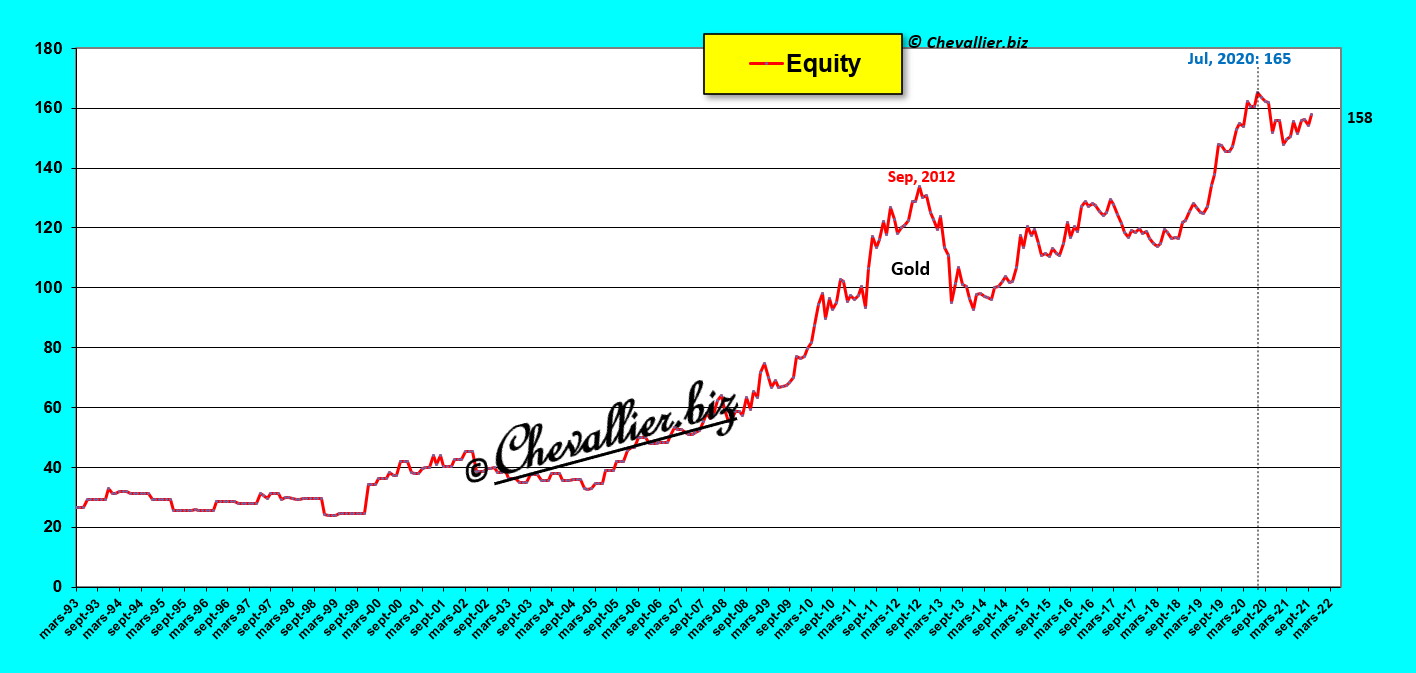

Pour un total de bilan de 2 000 milliards d’euros, la Banque de France n’a que 158 milliards de capitaux propres dont une bonne partie en plus-values sur le stock d’or !

Document 20 :

En effet, contrairement à ce que pensent beaucoup de Français, le stock d’or de la France n’appartient plus à la France mais à la BCE en étant en dépôt dans les salles fortes de la Banque de France !

Document 21 :

C’est là une aberration évidemment car cet or n’aurait pas dû entrer dans le patrimoine de la Banque de France et encore moins dans celui de la BCE ni donc dans leurs bilans !

Cet or n’aurait dû être qu’en dépôt dans les salles fortes de la Banque de France, donc non comptabilisé dans les comptes de la Banque de France qui aurait dû par contre faire payer à l’Etat français la location de ses salles fortes.

C’est cette solution qui a été adoptée au Canada et au Royaume Uni.

De ce fait, les bilans de la Banque de France et ceux de la BCE sont tous tout faux, c’est-à-dire qu’ils ne donnent pas une image fidèle de la réalité.

***

Par ailleurs, mes analyses sont toujours toutes basées sur des données fiables, indubitables et vérifiables, en l’occurrence ici les chiffres des derniers bilans publiés par la Banque de France.

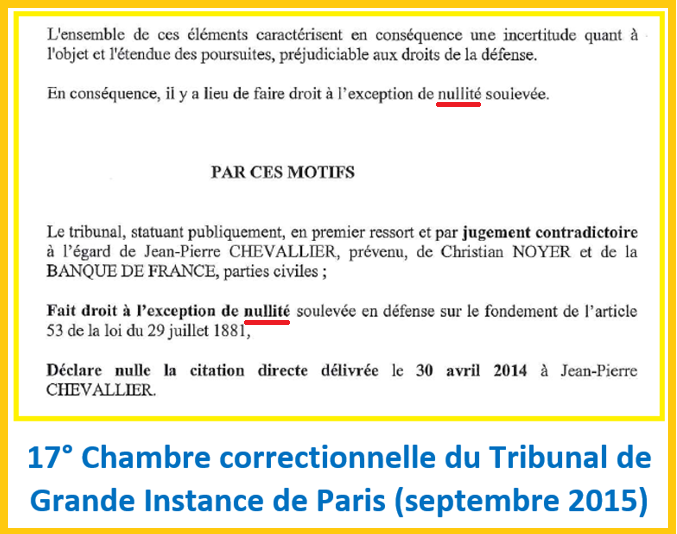

La Banque de France et son gouverneur m’ont déjà poursuivi jadis pour diffamation mais ils ont été jugés nuls par la 17° Chambre correctionnelle du Tribunal de Grande Instance de Paris qui a donné suite aux conclusions de… nullité (!) de mon avocat en déclarant… nulle la citation directe de la Banque de France et de Christian Noyer (son gouverneur) car mes articles sont toujours parfaitement documentés et non contestables contrairement aux fausses nouvelles (fake news) allègrement colportées par ces nuls ainsi jugés de la Banque de France, cliquer ici pour lire mon article faisant état de ce jugement,

Document 22 :

***

Cliquer ici pour accéder au site de la BCE publiant ses bilans hebdomadaires.

Cliquer ici pour voir le bilan de la Banque de France pour l’exercice 2020.

Cliquer ici pour accéder à la page du site de la Banque de France présentant ses bilans annuels.

Cliquer ici pour accéder à la page du site de la Banque de France présentant ses bilans mensuels… en anglais.

Cliquer ici pour accéder à la page du site de la Banque de France présentant ses bilans mensuels… en français.

Cliquer ici pour accéder à la page du site de la Banque de France présentant les séries de ses bilans mensuels… en anglais !

Cliquer ici pour accéder à mon article précédent sur les contes de la Banque de France !

© Chevallier.biz