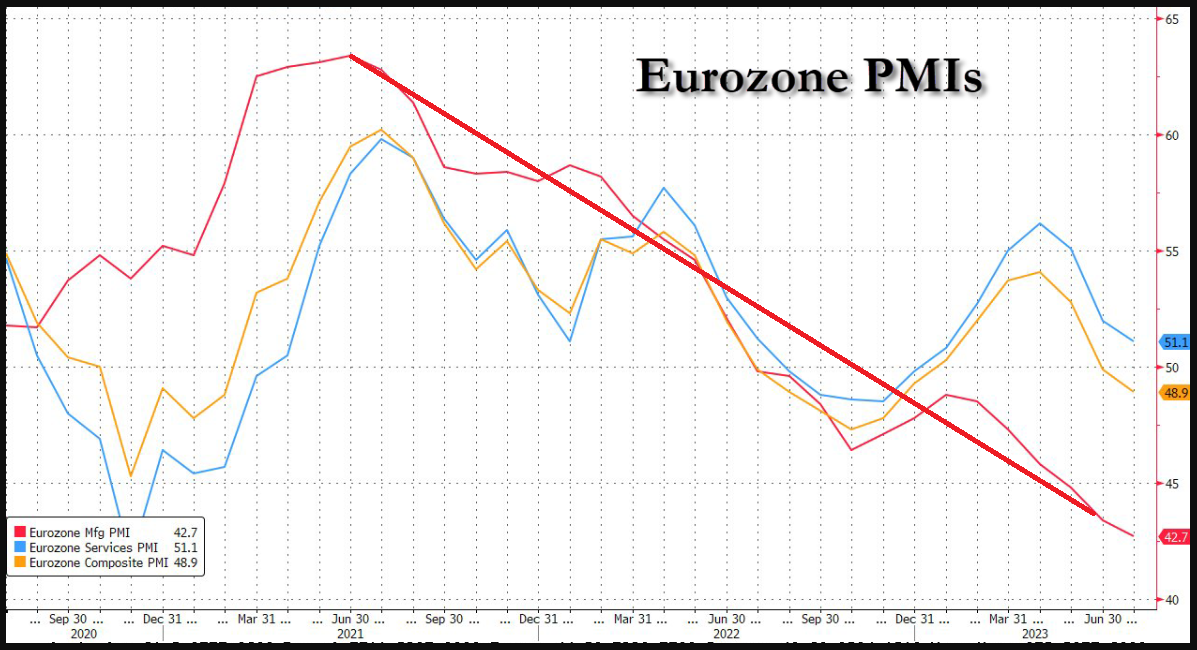

Les données des PMI de la zone euro confirment le plongeon de l’industrie manufacturière dans la zone euro depuis le pic atteint après cette histoire de coronavirus,

Document 1 :

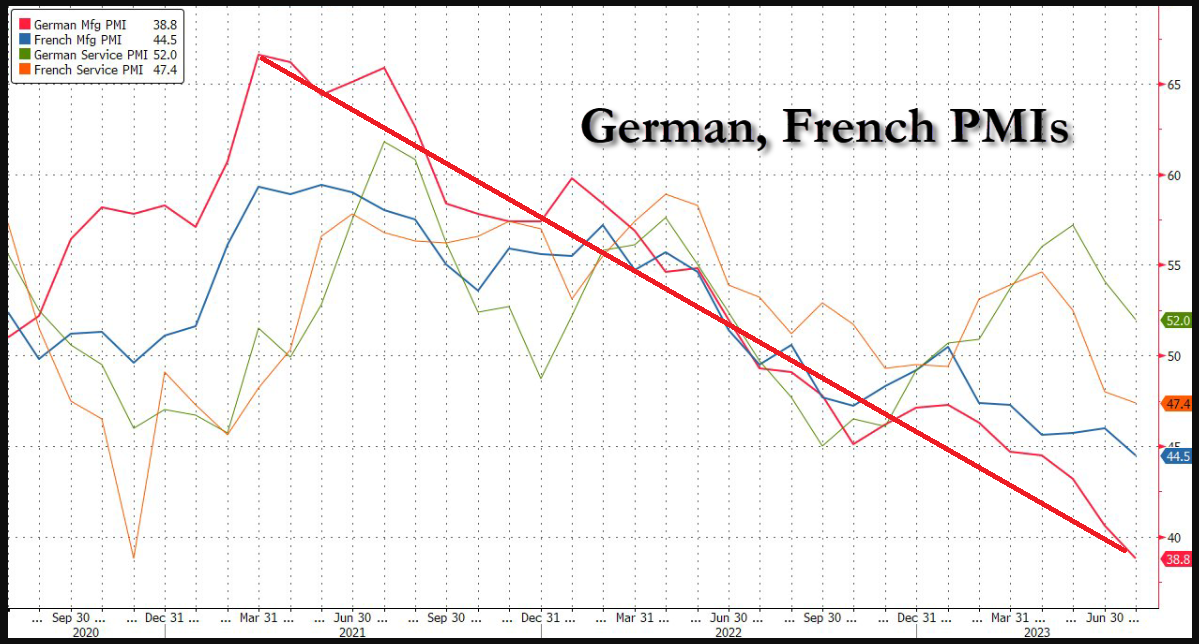

La locomotive allemande est en panne, et durablement : le PMI de l’industrie manufacturière y est tombé à 38,8 pour l’Allemagne et à 44,5 pour la France, dans les deux cas, il s’agit des plus bas depuis 38 mois !

Document 2 :

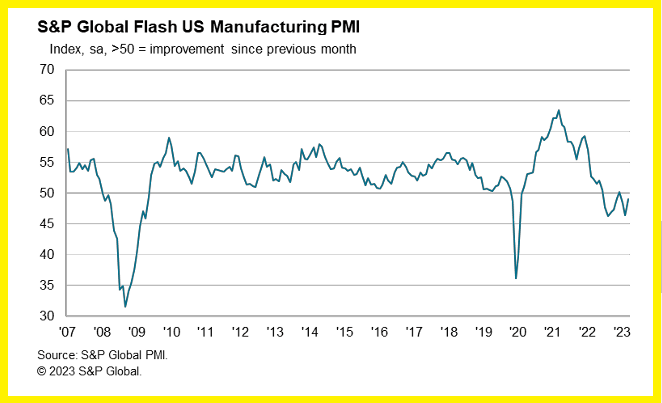

L’industrie manufacturière des États-Unis à 49,0 est peu dynamique mais elle peut se redresser grâce à… la faiblesse de celle de la vieille Europe continentale !

Document 3 :

Les malheureux Euro-zonards accumulent les erreurs et ils tombent dans tous les pièges tendus par les Américains…

***

Cliquer ici pour lire le document de S&P Global’s Flash Purchasing Managers’ Index pour la France.

Cliquer ici pour lire le document de S&P Global’s Flash Purchasing Managers’ Index pour l’Allemagne.

Cliquer ici pour lire le document de S&P Global’s Flash Purchasing Managers’ Index pour les États-Unis.

Cliquer ici pour lire l’article de ZeroHedge d’où sont copiés les deux premiers documents ci-dessus.

© Chevallier.biz

Bonjour et merci pour vos analyses précieuses.

À quand la liquidation de l’euro et de l’europe ??

Les allemands vont bientôt se barrer à mon avis.

Ils ne vont pas la jouer collectif.

Vivement que ce suicide se termine.

Les PME sont en train de crever et les particuliers avec

Bonjour,

Un petit retour en arriére sur la crise du SME 1992 – 1993.

Dévaluation Espagne – Italie.

En 1993, on assiste à trois dévaluations de la Pesatas en huit mois, la devise espagnole perd 20% de sa valeur par rapport aux autres monnaies européennes. Il s’en suit, un bon des exportations et le défit de la balance commerciale est réduit de moitié. L’Espagne relance sa production intérieur et l’activité du tourisme fait un grand bon en avant.

Malgré un chômage qui reste élevé, la dévaluation de la pesetas a été une dévaluation gagnante. Dynamisme des exportations, réduction de 65% du déficit exterieur, relance du tourisme.

Fin mars 1993, la lire sort du SME. la monnaie italienne est dévaluée de 50%. C ‘est énorme.

Cette dévaluation a permis a l’Italie de sauver son tissu industriel de PME, dans les régions nord du pays.

Le Franc demeure dans le SME, mais sa marge de fluctuation est portée à 15%. Soit un dévaluation du franc de 15% par rapport au Deutsche Mark. La France a préservée sa compétitivité.

In fine, ces trois pays ont pu relancer leur croissance économique et sortir du marasme de la décennie des années quatre vingt, grace à des dévaluations. Merci.

LC

Bonjour,

Crise de 1997. Miracle asiatique et crise monétaire.

A partir des années soixante dix , les pays asiatiques enrisgistrent des taux de croissance qui montent en flèche.

Thaïlande, Philippine, Malaisie, Singapour, Taiwan. Principalement la zone appelée ASEAN. ( plus la Corée du Sud )

Ces économies supposées prospères, voient les capitaux étrangers arriver massivement, les importations se développent, la consommation interne est soutenue par l’émission monétaire, l’endettement public et privé augmentent beaucoup également.

Dans cette phase euphorique, personne ne doute de la fragilté des ces économies.

(Raymond Barre, agrégé d’économie, fait l’éloge de ces pays)

Pour exemple, le Baht Thaïlandais est presque égal au dollar.

Hors, des créances douteuses commencent à pointre. Le 2 juillet 1997, la crise part de Thaïlande avec une forte dépréciation de la monnaie. La crise se propage rapidement ; Indonésie, Philippines, Corée..

Pour éviter une faillite générale, des réformes drastiques d’austérité sont mis en place.

Resserrement de la masse monétaire et surtout transparences des données économiques et financieres à l’origine de cette bulle de spéculation.

L’assainissement monétaire à permis un retour à la normales en quelques mois, voir un an ou deux.

Merci