[Il se passe toujours des choses importantes sur la planète financière en fin d’années (et aux alentours du 15 août), en particulier en ce moment, fin 2021…

Cet article fait partie des abonnements Premium et Gold.]

Depuis le début de cette histoire de coronavirus, j’ai dit et j’ai écrit que cette gigantesque et historique manipulation d’opinions publiques avait deux objectifs : le premier était de ne pas faire réélire le Donald, le second, de flinguer l’Europe en y créant un tsunami bancaire.

Le premier objectif a été atteint : exit le Donald, avec l’aide d’une bonne dose de fraudes électorales.

Le second objectif tarde à se manifester. Les banksters, en particulier ceux de la zone (euro) cherchent à survivre par tous les moyens avec l’aide de leurs homologues de la BCE.

En apparence et à ce jour, tout va bien mais le feu couve…

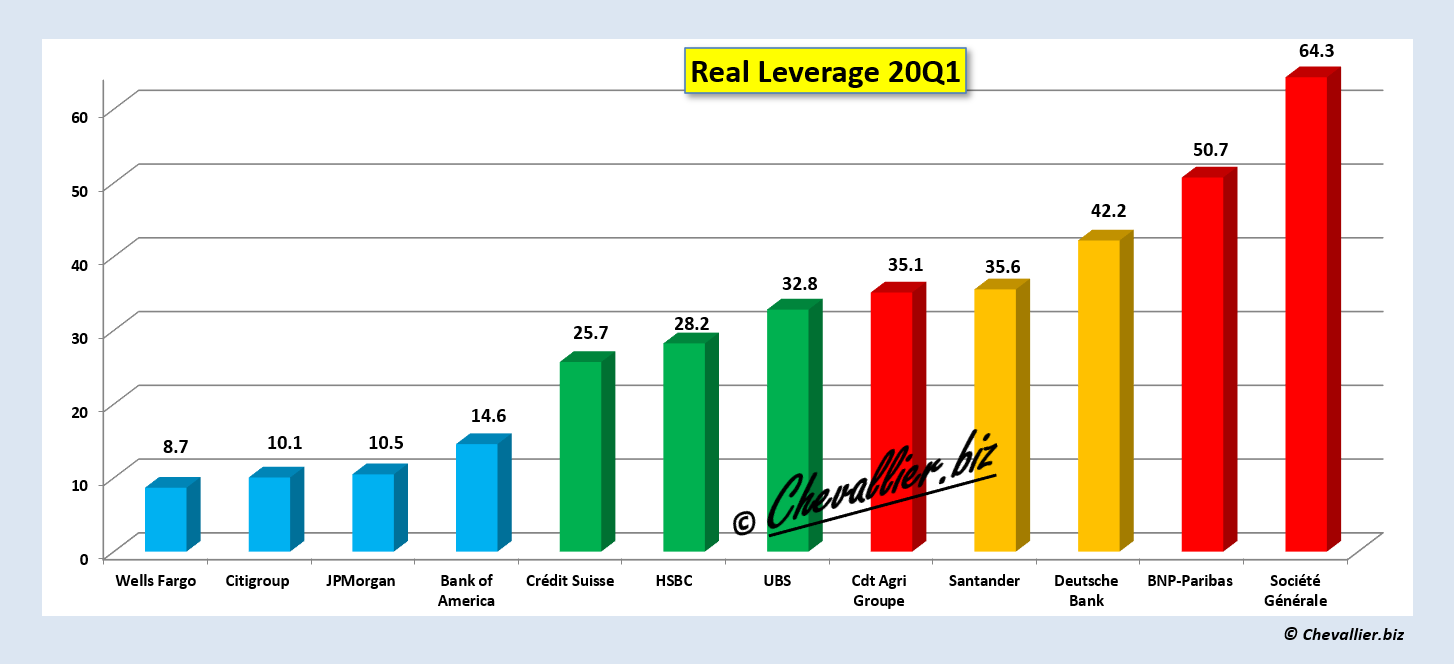

Avant cette histoire de coronavirus, j’avais déjà mis en évidence le surendettement des banques européennes avec des multiples d’endettement (leverages) dépassant de très loin la norme de 10 respectée par les big banks américaines,

Document 1 :

Cependant, la situation de ces banques européennes s’est dégradée en 2020 à cause des décisions qui ont été prises par les autorités, surtout avec les mesures dites de confinements qui ont obligé beaucoup d’entreprises à cesser leur activité pendant plusieurs mois, ce qui a fragilisé leur situation financière au point que beaucoup d’entre elles ne pouvaient et ne peuvent plus rembourser leurs emprunts, ce qui fragilise à leur tour les banques !

La situation de ces banques européennes s’est donc encore aggravée d’autant plus qu’elles ont été incapables d’augmenter les provisions pour faire face à ces prêts dits non performants (NPL, Non Performing Loans) contrairement à ce qu’ont fait les dirigeants des banques américaines.

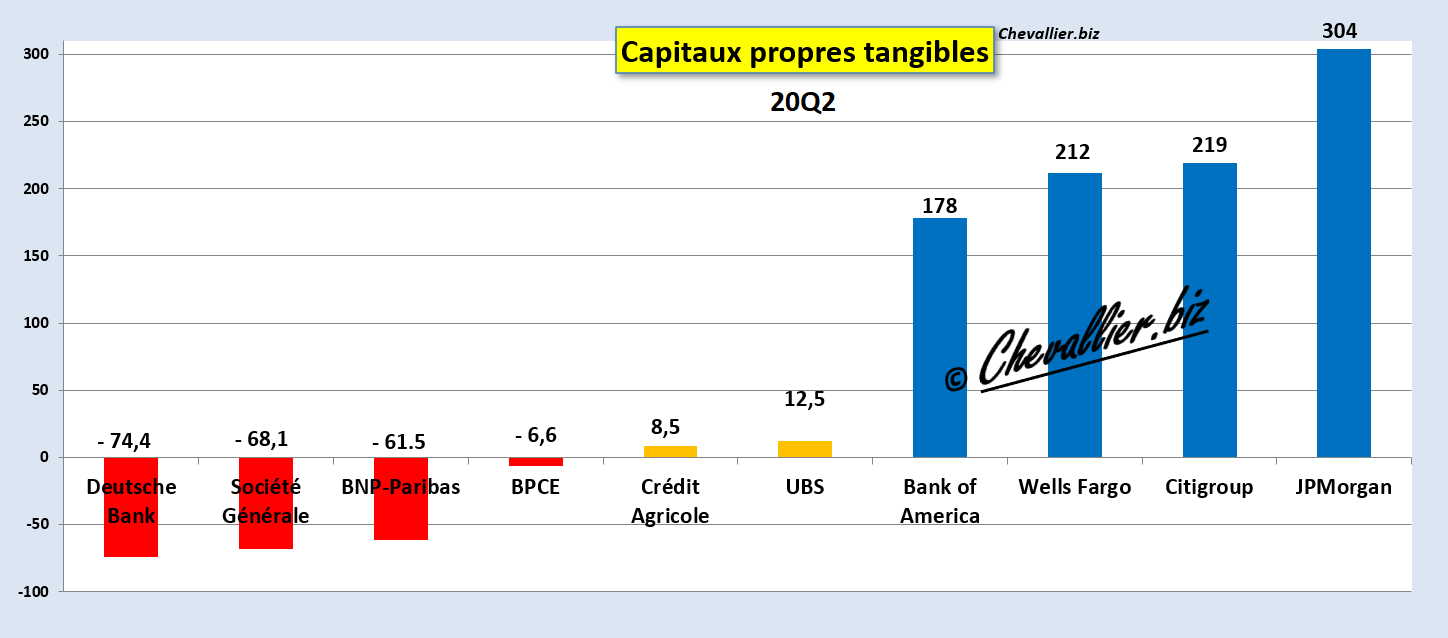

Les capitaux propres tangibles de beaucoup de banques européennes ont alors fondu au point que certains sont devenus… négatifs, cf. mes analyses !

Document 2 :

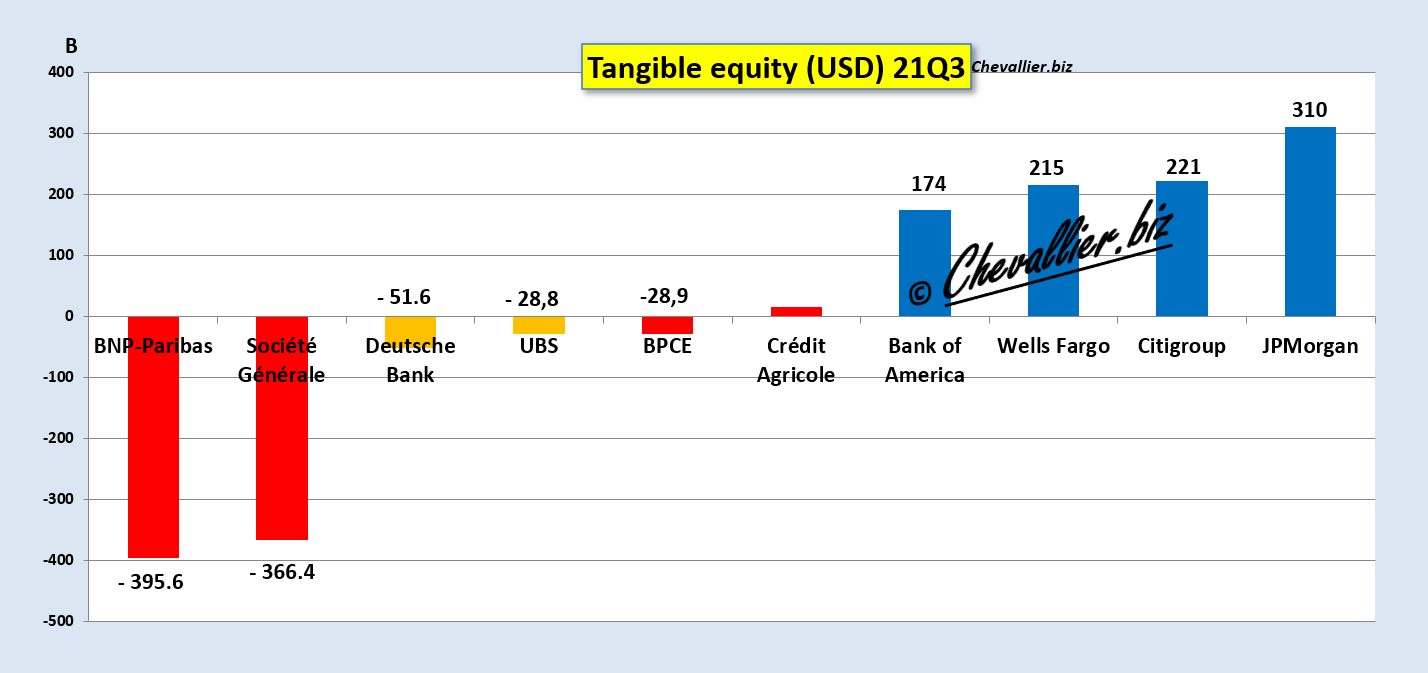

Par la suite, en 2021, une analyse plus précise des bilans et surtout des hors bilans de ces banques européennes a montré que leur situation était plusse pire encore : plus de 300 milliards de pertes potentielles sur le seul hors bilan pour BNP-Paribas et Société Générale et autant de capitaux propres négatifs !

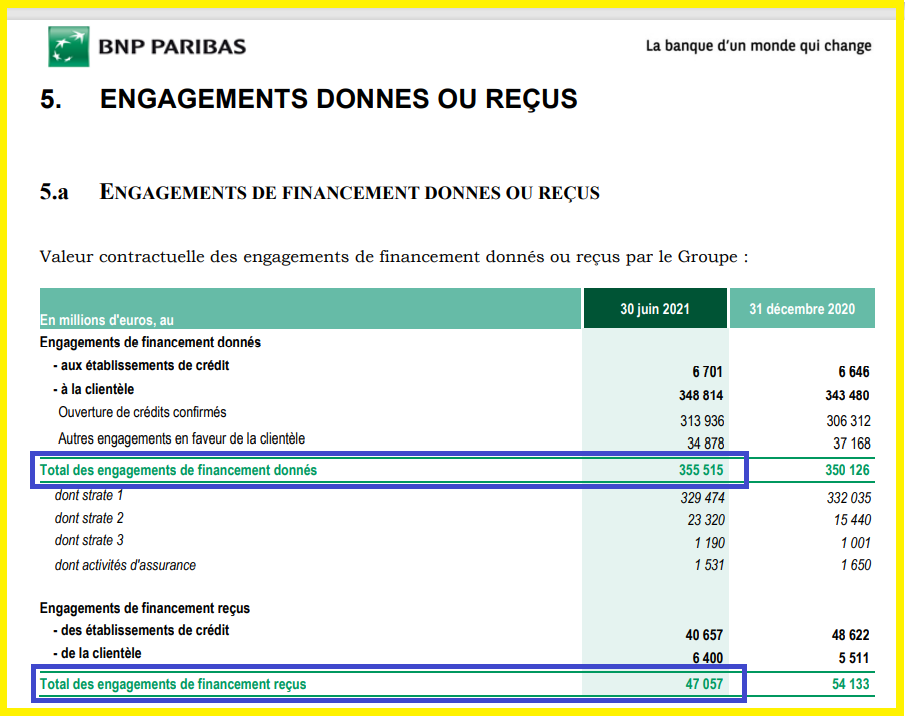

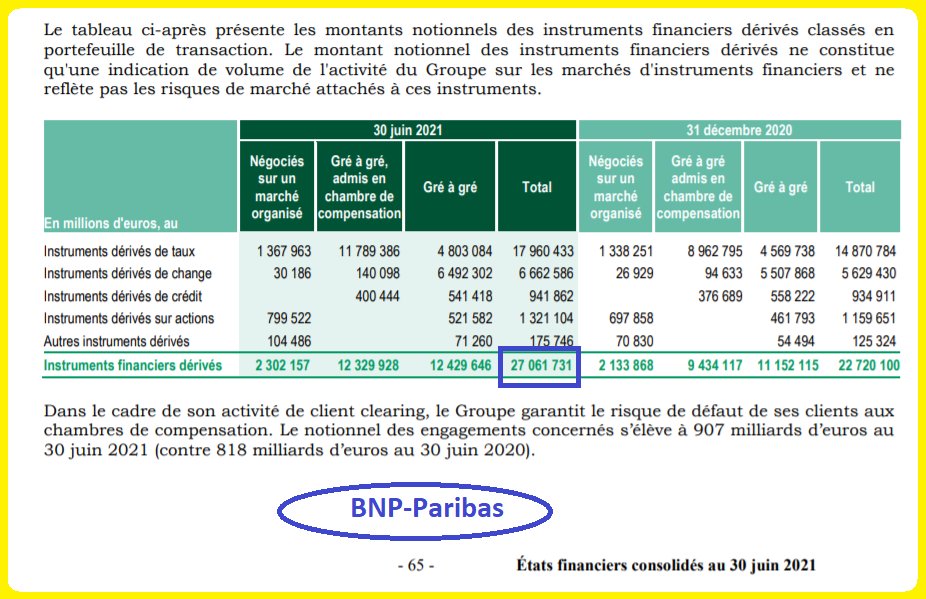

Document 3 :

Les banksters de BNP-Paribas ont accordé des engagements de financement pour 355,515 milliards d’euros qui auraient dû être entièrement couverts par des garanties, ce qui n’est pas le cas puisque les engagements reçus ne sont que de… 47,057 milliards ce qui conduit à des pertes potentielles sur le seul hors bilan de… 308,458 milliards !

Document 4 :

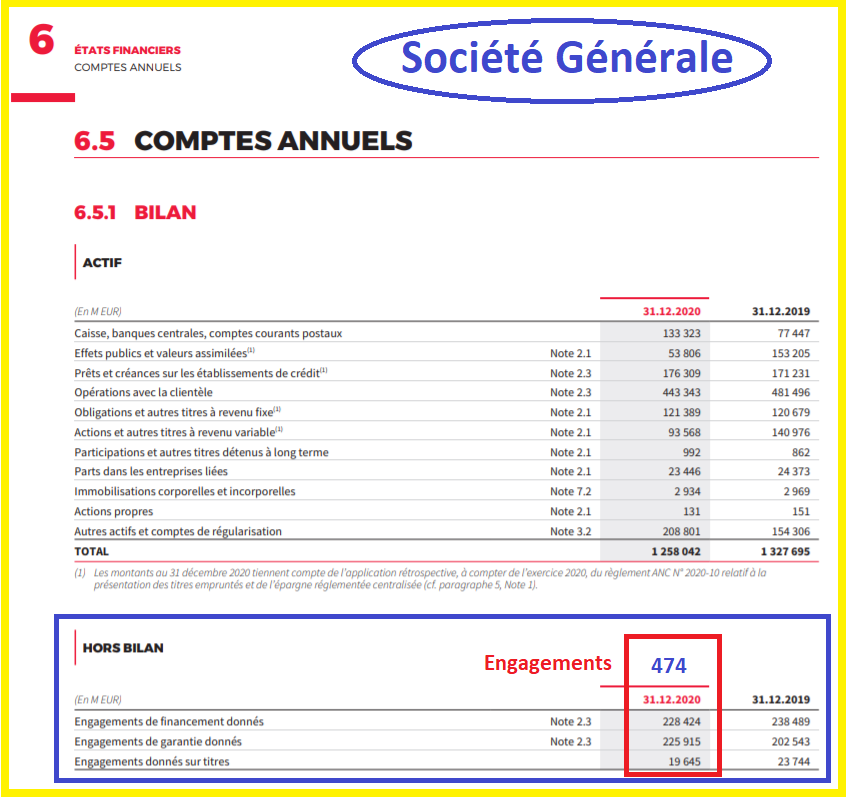

Document 5 :

Ainsi, d’après le rapport annuel pour l’exercice 2020, les banksters de la Générale ont accepté de s’engager à financer… 473,984 milliards d’euros… qui ne sont garantis que par… 154,373 milliards ce qui conduit à des pertes potentielles de… 319,911 milliards sur le seul hors bilan !

Document 6 :

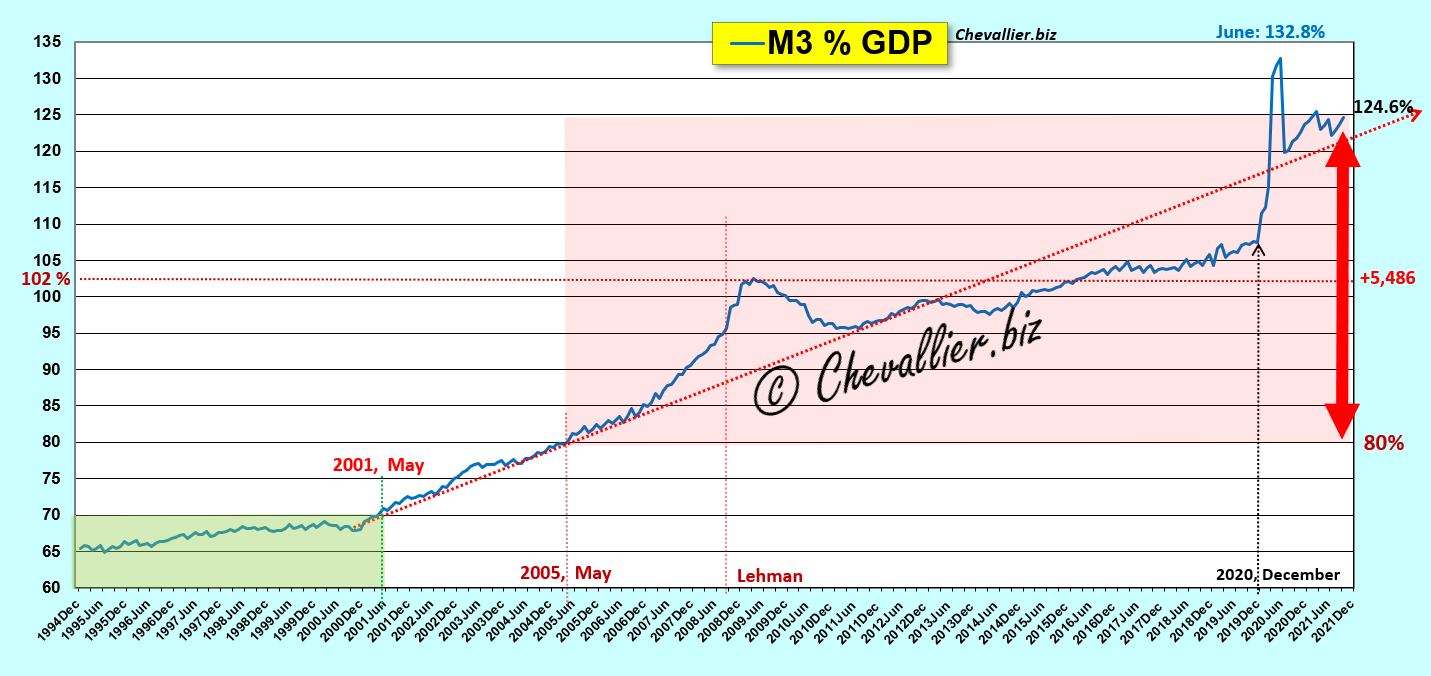

L’aggravation de la situation de ces banques européennes s’est poursuivie sans tsunami jusqu’à présent grâce à (ou à cause de) la politique monétaire menée par les dirigeants de la BCE qui ont apporté et qui continuent à apporter aux banques de la zone des milliers de milliards d’euros, c’est-à-dire de l’argent qui n’existe pas en réalité, par pure création monétaire ex nihilo, par des opérations de cavalerie financière à grande échelle comme je l’ai montré à maintes reprises.

Cependant, ces mesures de sauvetages ne suffisent pas. De mystérieux et anonymes non-résidents doivent apporter toujours davantage de milliards à la BCE pour que son bilan puisse être clôturé sans faire faillite : 532 milliards d’euros au 17 décembre 2021 !

Document 7 :

Ces informations étaient déjà bien connues mais d’autres informations ne le sont pas…

Ainsi par exemple, le site d’informations financières Wall Street On Parade de Russ et Pam Martens a publié le 21 décembre un article particulièrement important sur les opérations de la Fed dites repo…

Pour rappel, les repurchase operations, ou repo transactions sont des opérations menées par la Fed de New York qui lui permettent de prêter des milliards de dollars aux banques de son ressort (États-Unis) pendant une durée très courte (d’un jour à l’autre, en overnight) ou pour des périodes plus longues (une quinzaine de jours) en mettant en pension des titres (des bons du Trésor, Treasury, ou des titres hypothécaires, Mortgage-Backed) tout en les maintenant dans le bilan de ces banques.

Les banques (c’est-à-dire les établissements financiers qui ont une licence bancaire aux États-Unis) qui manquent de liquidités peuvent ainsi s’en procurer facilement… à condition que les gens de la Fed de New York acceptent de leur en fournir !

La Fed de New York publie chaque jour ouvré les données sur ces repos, mais uniquement sur les opérations acceptées et sans révéler l’identité des banques bénéficiaires,

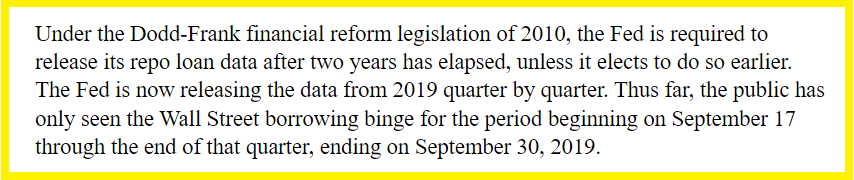

Document 8 :

L’article du 21 décembre du Wall Street On Parade précise que des dispositions de la loi Dodd-Frank imposent à la Fed de publier les données complètes sur les repos mais… après un délai de deux ans !

Document 9 :

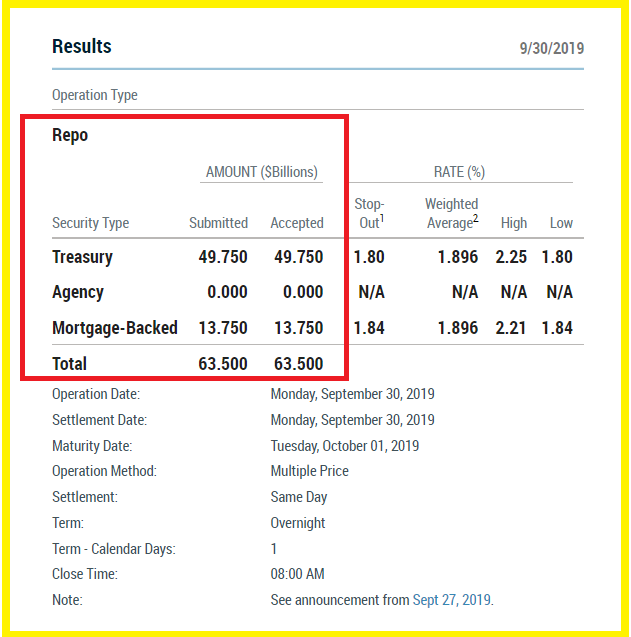

La Fed vient donc de publier ces données sur les repos dont les plus récentes portent sur la fin du 3° trimestre 2019 et ce qui est ainsi révélé est particulièrement intéressant…

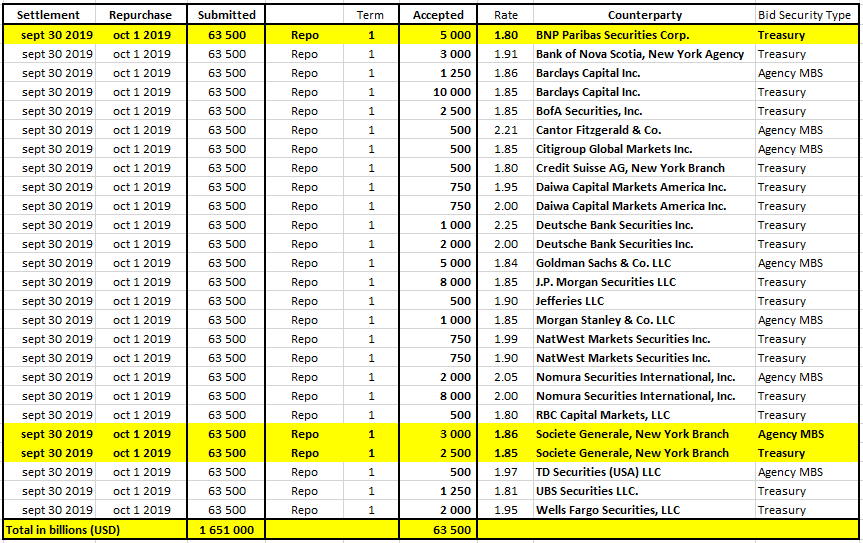

En effet, au 30 septembre 2019, 23 banques ont demandé (Submitted) un total de… 1 651 milliards de dollars à la Fed pour le lendemain (en overnight donc) dans le cadre des repos dont un certain nombre d’entités américaines de banques européennes, dont BNP-Paribas et Société Générale !

… Mais la Fed ne leur a accordé (Accepted) que 63,500 milliards de dollars seulement !

Document 10 :

En fait, la Fed a ouvert le 30 septembre 2019 une offre portant sur un total de 63,500 milliards de dollars dans le cadre de ses repos. Toutes les banques en manque de liquidités ont demandé ce montant mais elles ont donc été loin de l’obtenir !

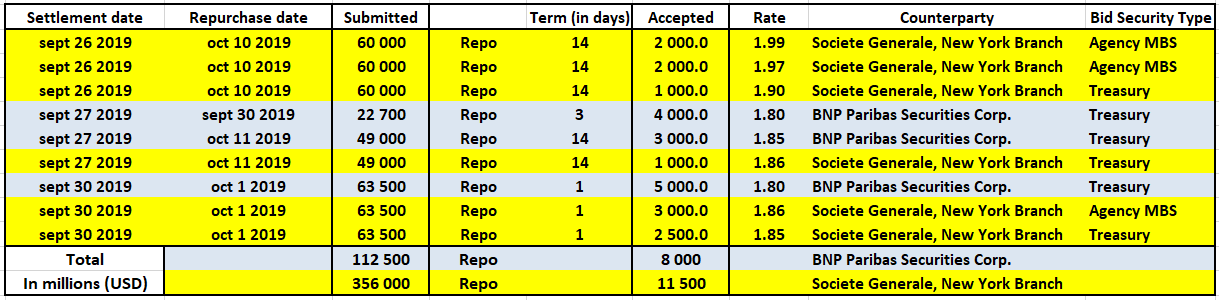

Pour ce qui concerne les banksters français, ceux de Société Générale ont demandé au 30 septembre 2019 un total de… 356 milliards de dollars mais ils n’en ont obtenu que… 11,5 milliards !

Ceux de BNP-Paribas ont demandé 112,5 milliards de dollars mais ils n’en ont obtenu que 8 milliards !

Au pays des cow-boys, les banksters n’obtiennent pas tout ce qu’ils veulent de la part de leur banque centrale…

Document 11 :

Ces totaux (de ce document 10) tiennent compte des demandes précédentes de repos au 30 septembre 2019 portant sur une période de 14 jours.

Ces données enfin publiées par la Fed de New York sont d’une très grande importance car elles prouvent qu’à la fin du 3° trimestre 2019 beaucoup de banques dans le monde manquaient dramatiquement de liquidités en dollars (USD).

Deux problèmes se posent alors…

Le premier concerne le marché interbancaire des États-Unis : il ne fonctionne plus normalement.

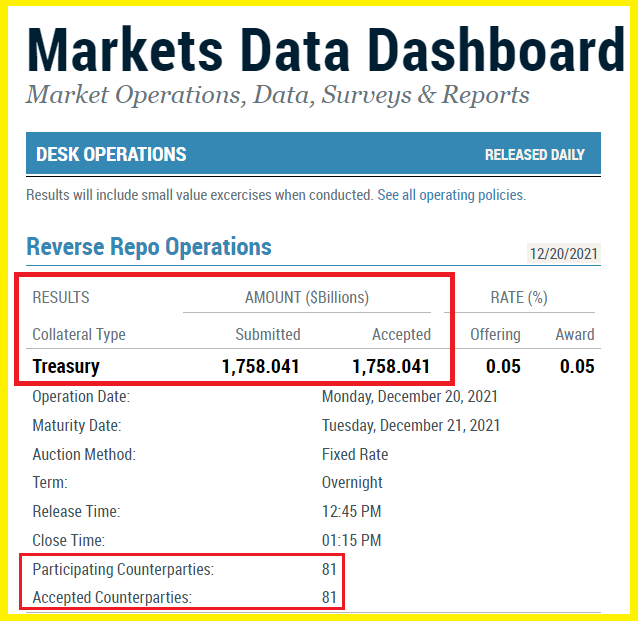

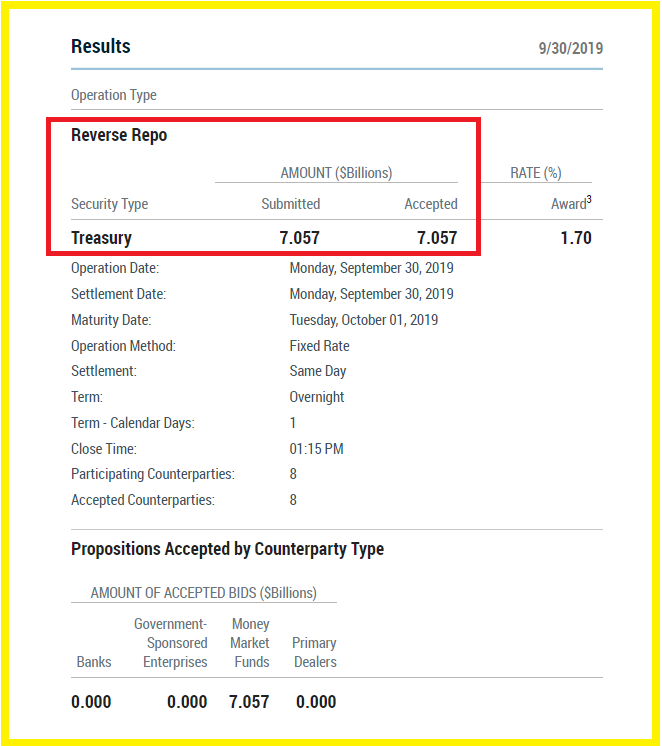

En effet, des banques manquaient déjà dramatiquement de liquidités en 2019 et la situation est peut-être pire actuellement (il n’existe pas de sources fiables à ce sujet) alors que d’autres regorgent de liquidités comme le montrent les reverse repos qui sont l’inverse des repos : ce sont des banques qui sont amenées à déposer en fin de journée des milliards de dollars à la Fed de façon à ne pas les conserver dans leur bilan tout en ne comptabilisant pas ces titres car ils ne sont qu’en pension.

Ainsi par exemple, ces reverse repos ont atteint un plus haut record historique le 20 décembre à… 1 758 milliards de dollars,

Document 12 :

Pour rappel, chaque soir, en fin de séance, toutes les banques d’une nation doivent avoir un compte créditeur vis-à-vis de leur banque centrale mais certaines ont une position nette créditrice alors que d’autres ont une position nette débitrice.

Normalement et logiquement, les banques qui ont une position nette créditrice devraient prêter en overnight leurs liquidités excédentaires aux banques qui ont une position nette débitrice, ce qui constitue le marché interbancaire.

Comme les dirigeants des banques gérées prudentiellement (qui ont une position nette créditrice) n’ont pas confiance en les banksters (qui ont une position nette débitrice), ils refusent de prêter ne serait-ce qu’en overnight leurs liquidités. Ils n’acceptent de le faire qu’à leur banque centrale, donc dans le cadre des reverse repos.

Les banksters sont donc obligés de demander à leur banque centrale de leur prêter des liquidités pour respecter leur obligation d’avoir une position nette créditrice chaque jour en fin de séance.

Petite remarque : Jamie Dimon, le patron de JPMorgan a déclaré début 2021 qu’il voulait augmenter le montant des liquidités de sa banque pour faire face à l’inflation, ce qui est une absurdité totale, évidemment. Il ne voulait pas reconnaitre que même sa banque avait eu des problèmes de liquidités, ce qui l’a obligé à les augmenter car la Fed ne veut plus approvisionner les banksters en dollars (USD) avec les repos.

Le second problème qui se pose est celui du marché des eurodollars…

Il s’agit là d’un très, très, très GROS problème qui ne fait pourtant l’objet que de très rares articles dans les médias, y compris dans les journaux et sites financiers mondialement connus.

Pour rappel, les eurodollars (en un seul mot, sans séparateur) sont les dollars (USD) détenus hors des États-Unis par des banques. A l’origine, dans les années 50, ce mot désignait les dollars du plan Marshall envoyés par les États-Unis en Europe et détenus dans des banques en Europe.

Par la suite, l’habitude est restée de désigner par ce mot, eurodollars, tous les dollars détenus par des banques hors des États-Unis, y compris dans les pays asiatiques et dans les pays musulmans exportateurs d’hydrocarbures.

Les eurodollars n’ont donc aucun point commun avec la monnaie de l’Eurosystème.

Le très GROS problème (depuis quelques années) est que des banques européennes manquent cruellement de dollars (USD) qui leur sont pourtant nécessaires, ce qui est là-aussi un problème qui n’est quasiment jamais abordé dans les médias car c’est un sujet majeur et ultra confidentiel…

Un des rares exemples est le témoignage d’un ancien salarié de BNP-Paribas dans ce film documentaire BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne qui a rapporté qu’en 2012 sa banque ne pouvait plus rien faire dans son secteur car elle n’avait plus de dollars. Elle risquait alors d’être ainsi en cessation de paiement à tout moment.

En effet, beaucoup de banques peuvent très vite être obligées de payer des montants considérables en dollars à la suite de l’arrivée à échéance de produits dérivés qui peuvent occasionner des pertes elles-aussi considérables.

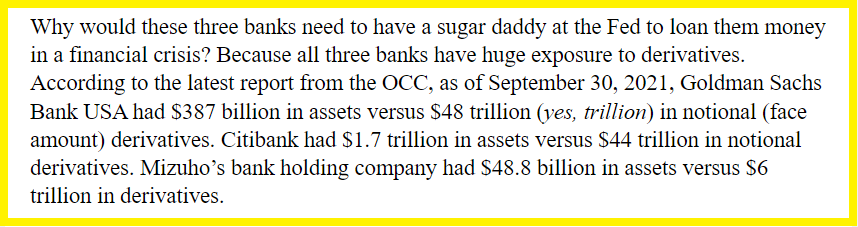

Ainsi par exemple, Goldman Sachs avait… 48 000 milliards de dollars d’engagements notionnels à la fin du 3° trimestre 2021, Citigroup 44 000 milliards comme le rapporte Wall Street On Parade,

Document 13 :

Normalement, les produits dérivés ne doivent générer que de très faibles gains et inversement de très faibles pertes par rapport aux engagements notionnels, mais avec cette histoire de coronavirus, tout peut se produire à tout moment, y compris ce qui ne s’est jamais produit précédemment !

Pour rappel, les engagements notionnels sur les produits dérivés de BNP-Paribas sont de… 27 000 milliards d’euros !

Document 14 :

Un tsunami bancaire en Europe pourrait donc fort bien se produire à la suite d’une pénurie de dollars, comme cela a failli se passer en 2012 pour BNP-Paribas.

Le très, très, très GROS problème est que le marché des eurodollars n’est pas réglementé, qu’il est maintenant mondial et qu’il porte sur des montants considérables.

Pour l’instant, il apparait que les dirigeants musulmans de pays riches exportateurs d’hydrocarbures approvisionnent en dollars la BCE qui approvisionne à son tour les banques de son ressort en dollars (USD) pour 532 milliards d’euros (au 17 décembre) comme le montre clairement la rubrique 5 de son passif, non-résidents, cf. le document 7.

Par ailleurs, les banksters de BNP-Paribas viennent d’officialiser le 20 décembre la vente de leur filiale Bank of the West pour 16,3 milliards de dollars ainsi récupérés au passage, ce qui leur permet aussi d’échapper aux foudres des autorités américaines…

Les banksters de la zone (euro) utilisent leurs dernières cartouches. Tiendront-ils encore longtemps ?

Tout le système bancaire européen peut sombrer d’un jour à l’autre, à tout moment, en cette dernière semaine de 2021 ou plus tard encore…

Tout est possible.

En cas de tsunami bancaire en Europe, ce sera pire que ce qui s’est passé en Grèce et à Chypre !

Toutes les agences bancaires seront fermées un matin sans préavis, les distributeurs de billets ne fourniront que 50 euros par jour par carte ou par personne, tous les paiements de tous les comptes bancaires seront gelés pendant… un certain temps comme le précisent certaines dispositions inscrites au Bulletin Officiel des autorités de la zone (euro), cf. mes articles à ce sujet.

Les réactions de la population risquent alors d’être violentes et massives et c’est la raison pour laquelle cette histoire de coronavirus a été inventée !

En effet, en Europe et dans d’autres pays, la propagande a été très efficace pour endoctriner la majorité de la population de façon à la soumettre à des lois d’exception. Toutes les mesures juridiques sont déjà mises en place pour la contrôler, les forces de l’ordre sont préparées, les juges sont prêts à condamner toutes les personnes qui ne respectent pas les lois et règlements, etc., etc.

Seuls beaucoup d’Américains échappent à ces manipulations et continuent à vivre normalement dans certains Etats (majoritairement Républicains) avec des banques et des entreprises en bon état de marche…

Beaucoup de gens reprennent cette histoire de Great Reset colportée par le World Economic Forum de Davos qui est en réalité un leurre pour idiots nuisibles.

En effet, ceux qui ont lancé cette histoire de coronavirus veulent en fait ne faire éclater que cette bulle monétaire qui s’est développée sur le marché des eurodollars, c’est-à-dire éliminer une bonne partie des dollars détenus hors des États-Unis et qui sont sans contrôle.

Ces eurodollars se trouvent principalement dans la zone euro avec une hypertrophie monétaire de l’ordre de 5 500 milliards d’euros d’argent non gagné, de pure création monétaire qui crée des dysfonctionnements majeurs sur la planète financière,

Document 15 :

Cette histoire de coronavirus doit aussi être intégrée dans le cadre du socialisme Fabien dont l’idée principale consiste à justifier la mise en place d’un système de type socialiste dirigé et manipulé autoritairement (c’est-à-dire non démocratiquement) par les personnes les plus fortunées, à savoir les multimilliardaires américains…

***

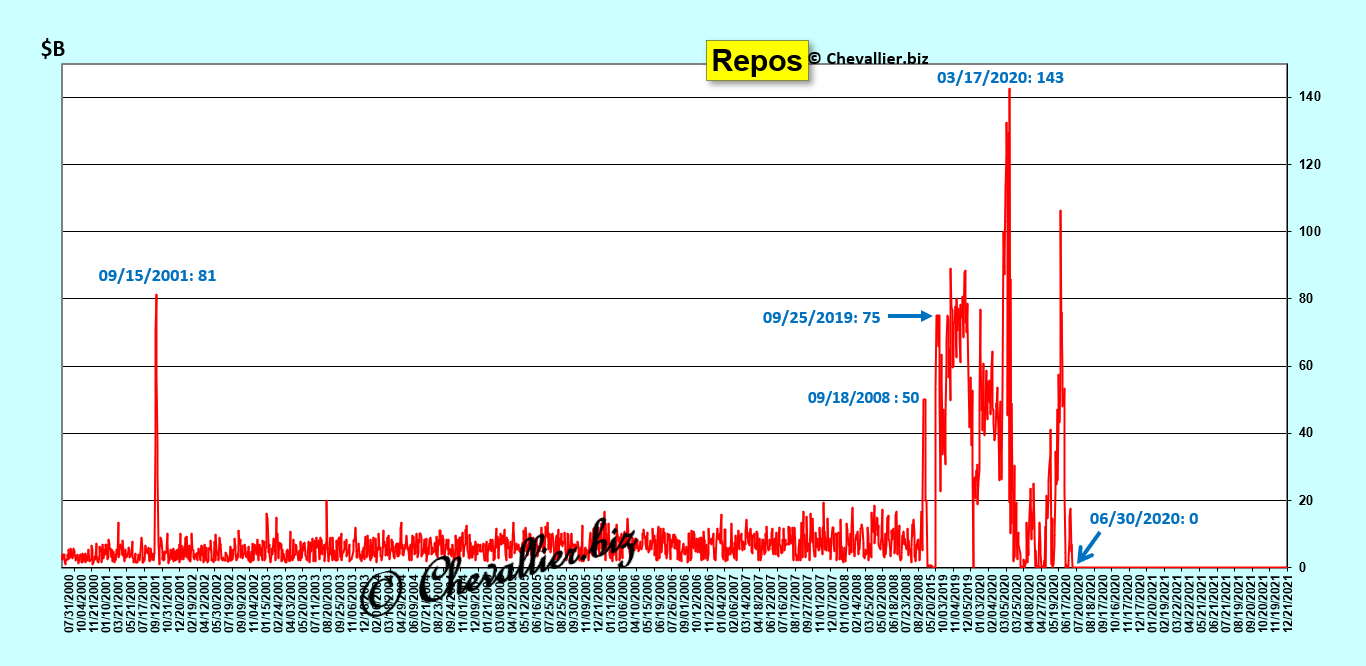

La Fed de New York publie une série de données des repos à partir de 2000 d’où sont absentes celles de… 2008 à 2019, ce qui signifie que les gens de la Fed ont refusé d’approvisionner les banques européennes en dollars (USD) en 2012 (comme BNP-Paribas) au point de les mettre en cessation de paiements !

Graphique fourni par la Fed de new York,

Document 16 :

Graphique analogue au précédent tiré de ces séries sur une base légèrement différente,

Document 17 :

Document publié par la Fed de New York pour les repos au 30 septembre 2019 qui confirme que la Fed n’a prêté que 63,5 milliards de dollars en overnight sans en identifier les bénéficiaires,

Document 18 :

Document publié par la Fed de New York pour les reverse repos au 30 septembre 2019 montrant que certaines banques ont alors refusé de prêter à des banksters leurs liquidités excédentaires,

Document 19 :

***

Cliquer ici pour lire le document explicatif de la Fed sur les repos et reverse repos.

Cliquer ici pour accéder au site de Wall Street On Parade de Russ et Pam Martens.

Cliquer ici pour accéder aux séries de la Fed de New York sur les repos.

Cliquer ici pour accéder aux séries de la Fed de New York sur les repos et les reverse repos avec les détails des demandes et offres des banques arrêtés au 30 septembre 2019 :

Cliquer ici pour (re)voir le film édifiant de France 3 sur les banksters de BNP : BNP Paribas Dans Les Eaux Troubles De La Plus Grande Banque Européenne, généralement censuré après mes articles car ces banksters de BNP me surveillent toujours…

Un film à voir et à revoir, pendant qu’il n’est pas censuré.

***

Je remercie vivement ma lectrice qui a attiré mon attention sur ces problèmes des eurodollars et qui m’a donné les liens vers des sources qui permettent de mieux les comprendre.

© Chevallier.biz