Quelques rappels s’imposent avant d’analyser les agrégats monétaires de la zone euro pour le mois d’octobre, surtout pour les personnes qui n’ont pas lu (ou mal compris) mes articles antérieurs sur les problèmes monétaristes…

En effet, l’évolution du spread 10y-2y et des rendements des Notes doit être mise en relation avec le non-respect par les banques européennes des règles prudentielles d’endettement qui génère une création monétaire létale à terme, ce terme étant sur le point d’être atteint.

Les banques américaines (des Etats-Unis) ont été en 2006-2007 dans la même situation que le sont actuellement les banques européennes.

Les autorités ont été obligées de prendre des mesures énergiques pour résorber la bulle monétaire qui s’était développée, ce qui a provoqué la Grande Récession… qui a eu pour avantage de restaurer les fondamentaux qui ont permis de créer la plus longue période de croissance des Etats-Unis avec un plein emploi sans inflation.

Rien de tel dans la vieille Europe : les banksters font la loi, leur loi, qui ne respecte pas les règles prudentielles d’endettement, ce qui génère une création monétaire létale que j’ai mise en évidence depuis un certain temps, avec ci-dessous l’actualisation des données.

C’est tout cet ensemble de concepts qu’il faut prendre en considération pour analyser la situation actuelle et à venir caractérisée par un €-crash historique en cours de développement.

A ma connaissance, je suis le seul à les analyser et à les publier.

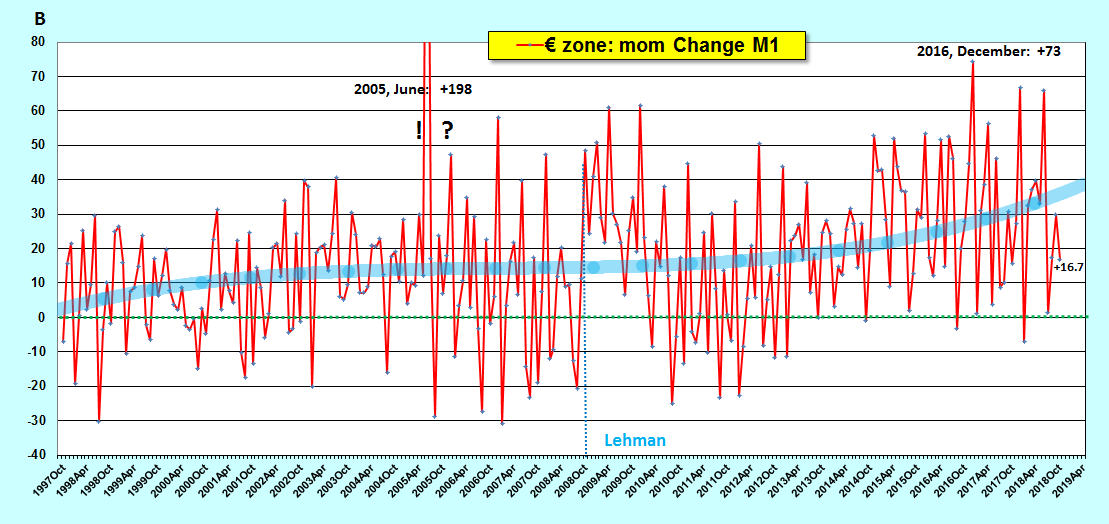

Les Marioles de la BCE ont publié la semaine dernière les données des agrégats monétaires de la zone euro à fin octobre qui montrent que M1 continue à augmenter : de 16,7 milliards d’euros, par rapport au mois précédent,

Document 1 :

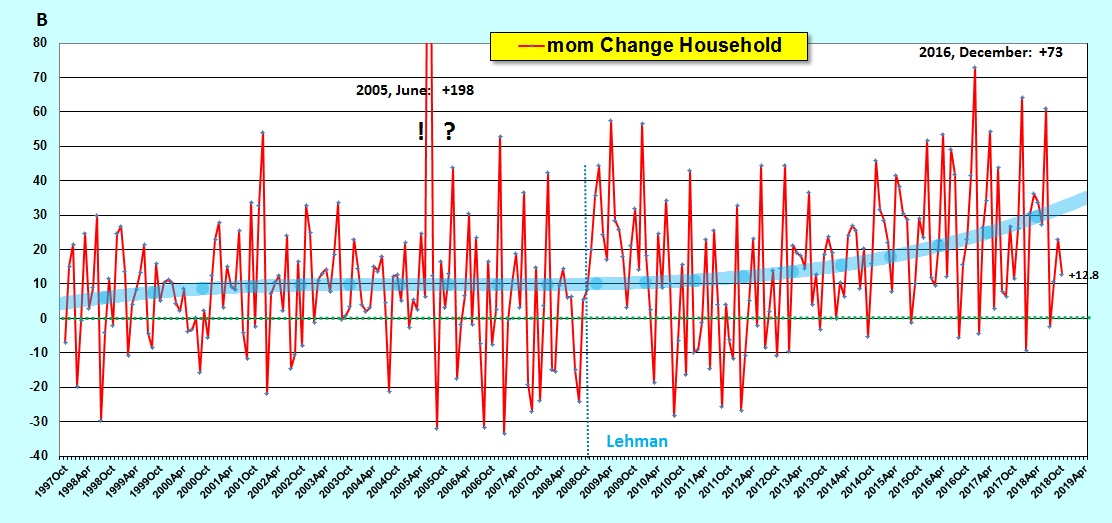

Comme précédemment, cette augmentation de M1 est essentiellement causée par celle des dépôts sur les comptes courants des Euro-zonards de 12,8 milliards d’euros (par rapport au mois précédent),

Document 2 :

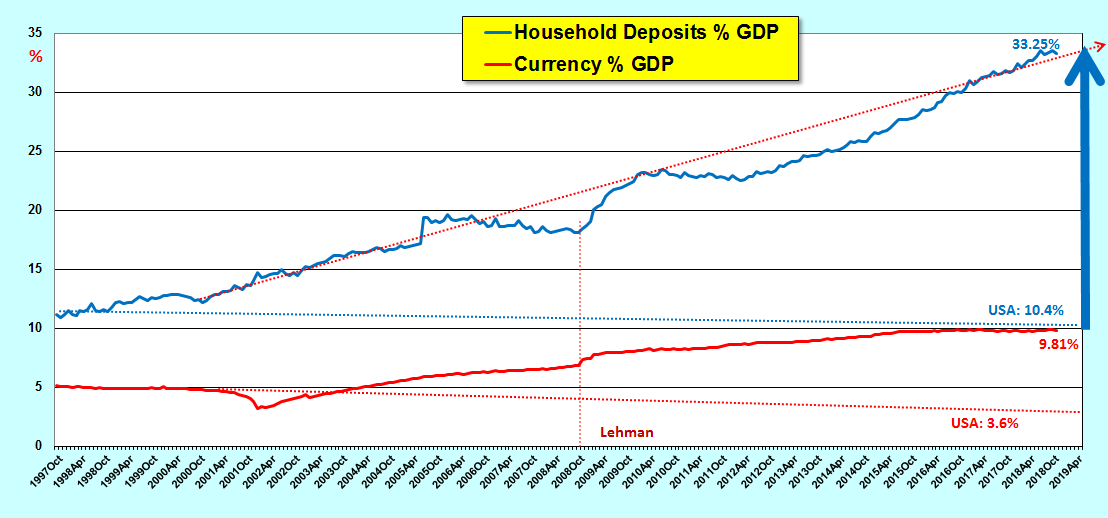

Ces dépôts sur les comptes courants des ménages euro-zonards représentent… 33,25 % du PIB annuel courant de la zone alors qu’ils ne se montent qu’à 10,4 % (du PIB) pour ceux des Américains !

Document 3 :

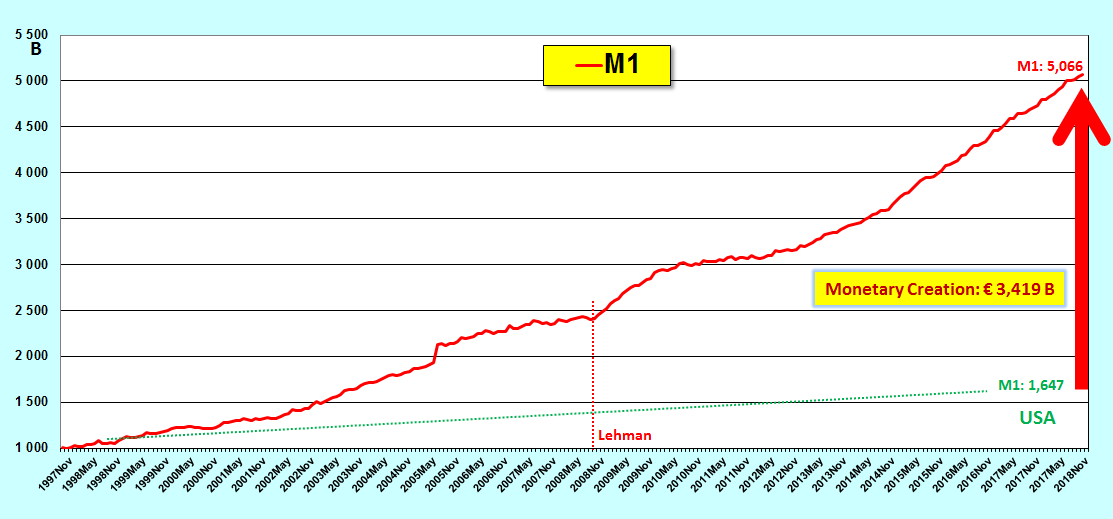

Cette hypertrophie monétaire provenant des dépôts sur les comptes courants par les ménages euro-zonards (qui se montent à… 2 688 milliards d’euros) est accentuée par une création monétaire indue provenant de la fameuse planche à billets, car (après actualisation des données américaines) les billets en circulation uniquement aux Etats-Unis ne représentent que… 3,6 % du PIB annuel courant contre 9,81 % dans la zone euro, ce qui fait quand même pour… 731 milliards d’euros de billets en trop en circulation,

Document 4 :

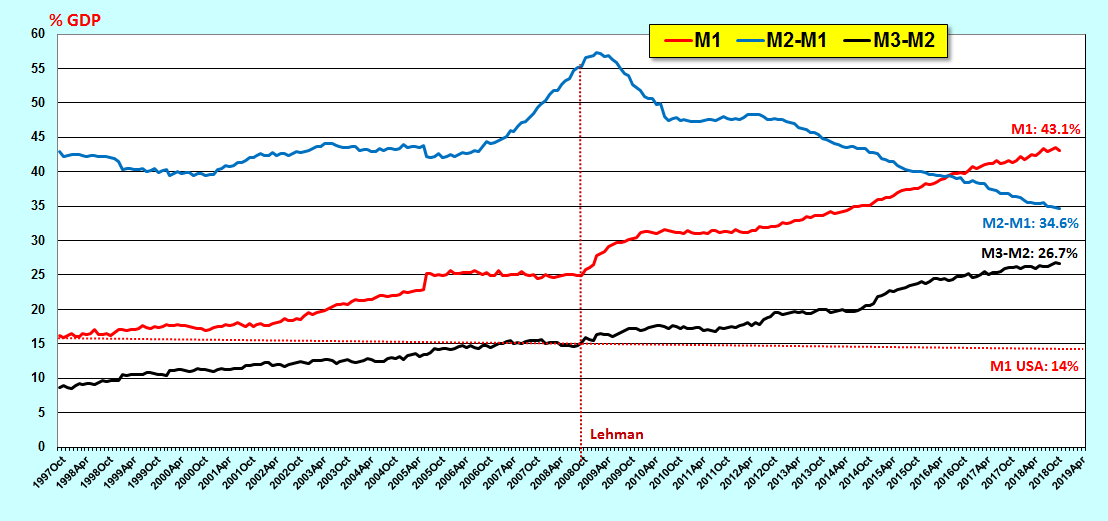

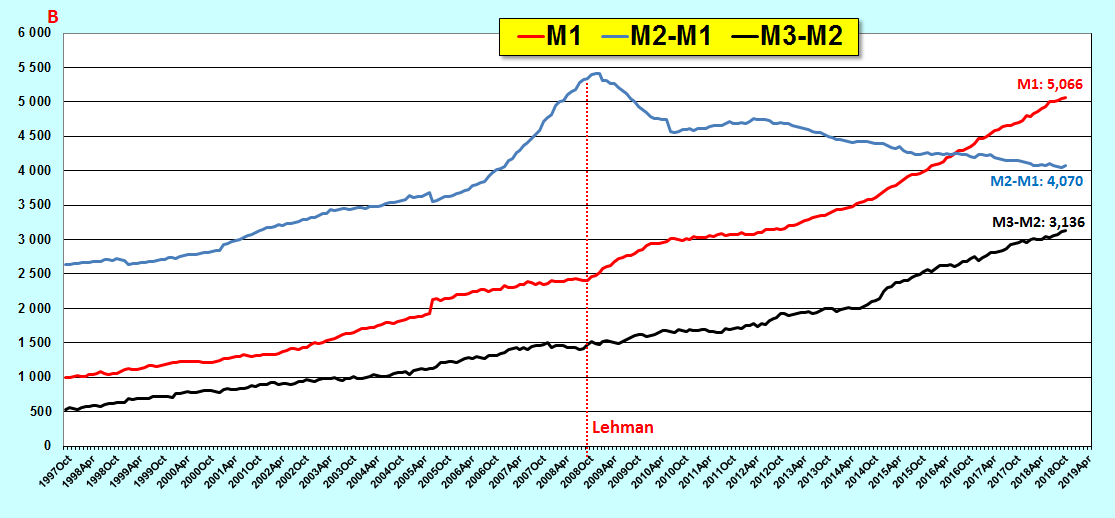

Au total, l’agrégat monétaire M1 (constitué des dépôts sur les comptes courants des ménages et des billets en circulation) se monte à… 43,06 % du PIB contre… 14 % seulement aux Etats-Unis !

Document 5 :

Cette création monétaire indue en M1 se monte donc à… 3 419 milliards d’euros !

Document 6 :

D’après les données de la BCE corrigées de façon à déterminer les véritables montants de ces agrégats monétaires, les Euro-zonards ont donc globalement davantage d’argent sur leurs comptes courants que sur leurs comptes d’épargne (ce qui correspond à l’agrégat M2-M1) et cette situation anormale s’accentue de mois en mois !

Document 7 :

En effet, beaucoup de malheureux Euro-zonards sont obligés de désépargner (c’est-à-dire de diminuer leur épargne) pour pouvoir vivre à peu près normalement,

Document 8 :

Les variations inverses des agrégats M1 et M2-M1 d’un mois sur l’autre s’accentuent,

Document 9 :

Pour simplifier, M1 (l’argent qu’ont les Euro-zonards sur leurs comptes courants et en billets dans leurs portefeuilles) se monte à… 5 000 milliards d’euros alors que M2-M1 (leurs dépôts dans les comptes d’épargne) ne se monte plus qu’à… 4 000 milliards !

Document 10 :

La bulle monétaire gigantesque qui s’est formée et qui continue à grossir dans la zone euro est causée par cet excès a priori mystérieux des dépôts sur les comptes courants par les ménages.

Là se trouve LE très GROS problème de la zone !

Il n’existe pas d’étude à ce sujet, du moins à ma connaissance, ce qui est une erreur monumentale.

Seul, le Grand Nul de la Banque de France a fait part un jour de son étonnement face à l’importance de la masse de ces dépôts sur les comptes courants, sans chercher à en connaitre les causes.

Je pense avoir (enfin !) trouvé la solution de cette énigme…

Pour comprendre la formation de cette hypertrophie monétaire qui se situe surtout dans l’excès de ces dépôts sur les comptes courants des ménages de la zone euro, il faut partir du fait que les banksters de la zone ne respectent pas les règles prudentielles d’endettement, cf. toutes mes analyses des bilans des banques européennes.

En effet, ces banques ont un multiple d’endettement, le leverage, de l’ordre de 30, ce qui signifie que le total de leurs dettes représente 30 fois le montant de leurs véritables capitaux propres (ces deux entités constituant leur passif), ce qui leur permet de proposer à leurs clients les plus fiables (parce qu’ils sont fortunés, donc sans risques) des crédits à des taux (de marché) hors normes avantageusement très bas, ce qui constitue une grande partie de leurs actifs.

Ainsi, les banksters sont amenés naturellement et sans entraves (puisque les autorités financières les laissent faire) à augmenter leurs prêts à leurs clients fortunés (de par la structure de tout bilan) qui en profitent pour acquérir des biens immobiliers qui présentent de fortes plus-values potentielles.

[Si le passif des banques augmente, leurs actifs ne peuvent qu’augmenter !]

La bulle financière, donc monétaire ici, s’accompagne dont d’une bulle immobilière.

Ces clients les plus fortunés, multimillionnaires, disposent donc de conditions particulièrement avantageuses.

Ils ont gagné, ils gagnent, et ils pensent gagner encore beaucoup d’argent dans l’avenir proche grâce aux largesses des banksters.

En conséquence, ils conservent des disponibilités importantes dans l’attente de faire une bonne affaire susceptible de se présenter.

Ainsi par exemple, si, sur 1 000 Euro-zonards, ne serait-ce qu’un seul multimillionnaire conserve en attente (de placement avantageux) 10 millions d’euros sur ses comptes courants, la moyenne arithmétique des dépôts sur les comptes courants de chacun de ces 1 000 ménages est de ce fait de… 10 000 euros supplémentaires !

Ainsi s’explique simplement que, globalement, les ménages ont des dépôts sur leurs comptes courants hors de toute norme d’après les statistiques publiées.

Par ailleurs, d’après les principes monétaristes, en particulier de ma loi sur la masse monétaire libre selon laquelle la croissance du PIB réel est inversement proportionnelle à la variation de la masse monétaire (libre), comme cette masse monétaire augmente anormalement (à cause des banksters au départ puis des disponibilités de leurs clients les plus riches), la croissance du PIB réel diminue, ce qui a pour conséquence d’appauvrir la plupart des (999) malheureux Euro-zonards qui ne sont pas fortunés et qui ne bénéficient pas des largesses de ces banksters.

Ainsi s’explique ce paradoxe d’augmentation de M1 qui devient supérieur à M2-M1 qui diminue.

Tout est simple, enfin presque…

Les explications des causes et des effets de cette création monétaire dans la zone euro que j’expose ainsi sont en concordance avec toutes les données des banques et des statistiques publiées par les autorités monétaires.

La probabilité pour qu’elles soient justes est donc très élevée.

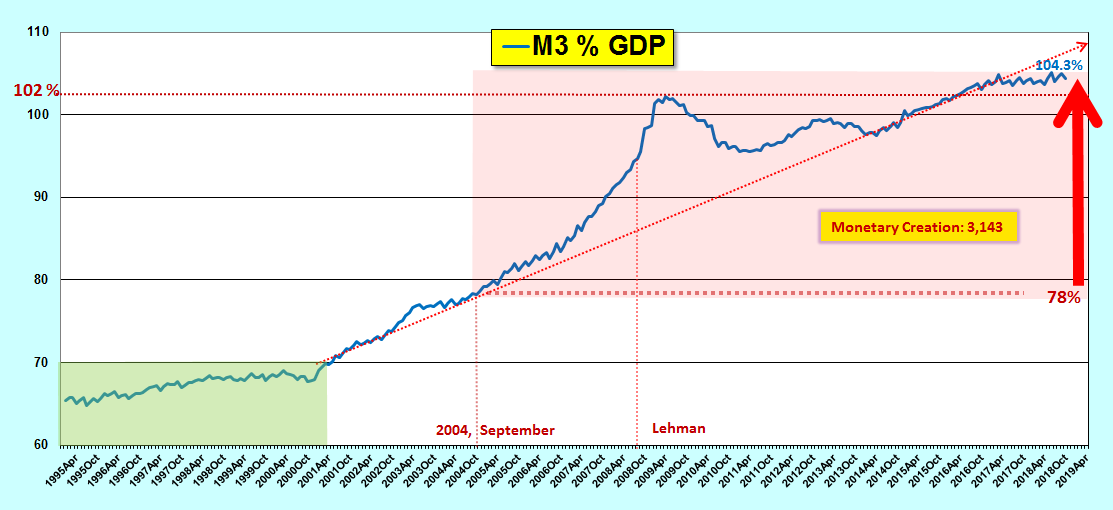

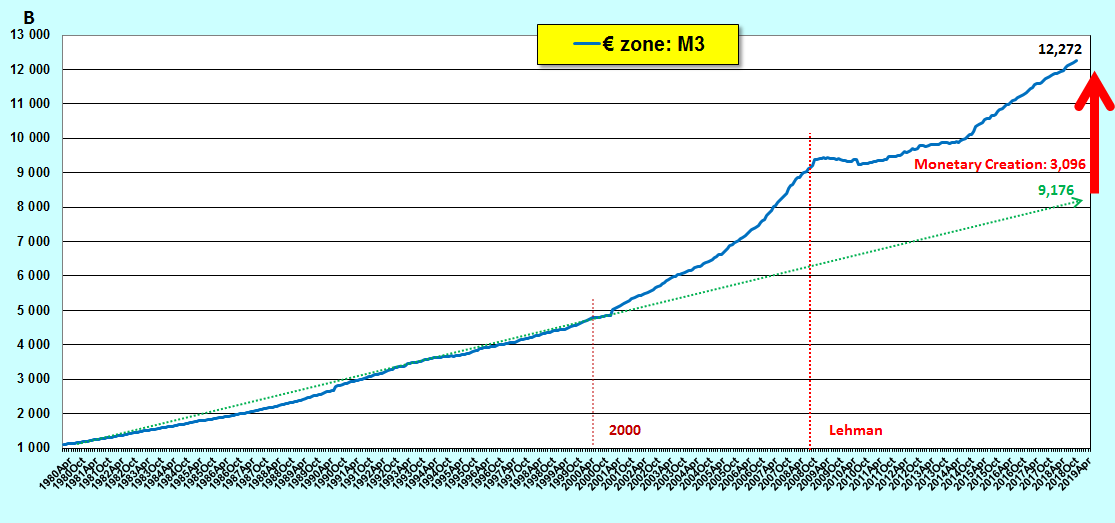

L’hypertrophie monétaire ainsi mise en évidence dans l’agrégat M1 se répercute évidemment dans la masse monétaire globale M3 de la zone qui dépasse largement le montant du PIB annuel courant alors qu’elle ne devrait pas dépasser les 78 % du PIB,

Document 11 :

Compte tenu d’une épargne des Euro-zonards inférieure aux normes, cette bulle monétaire globale est de… 3 096 milliards d’euros,

Document 12 :

Cette bulle monétaire est en progression constante depuis la mise en circulation de cette monnaie unique contre nature qu’est l’euro,

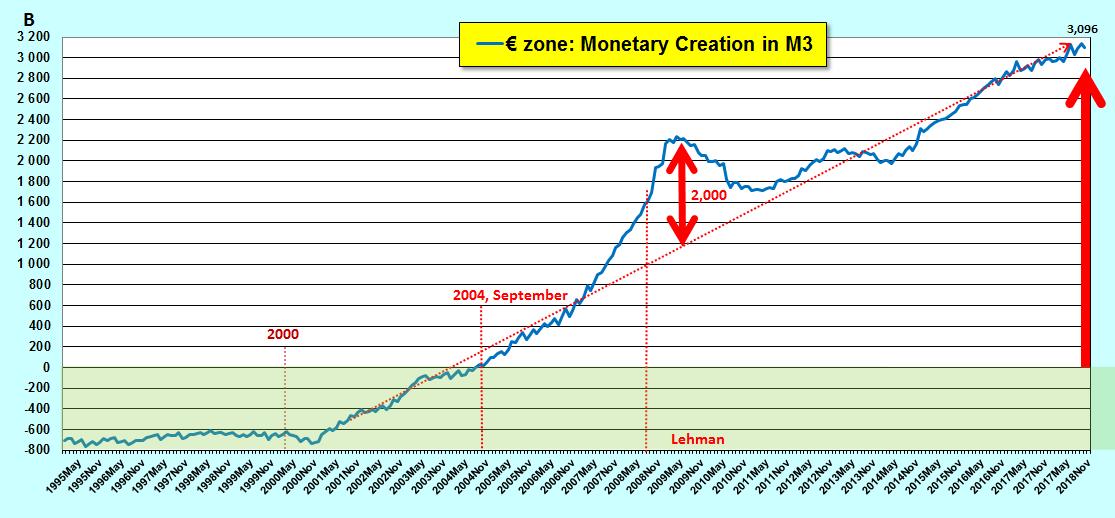

Document 13 :

La bulle monétaire qui s’est développée avant et juste après la faillite de la banque des frères Lehman est bien visible sur ce graphique 13 et elle était de l’ordre de 2 000 milliards d’euros… seulement alors qu’elle est actuellement de… 3 143 milliards !

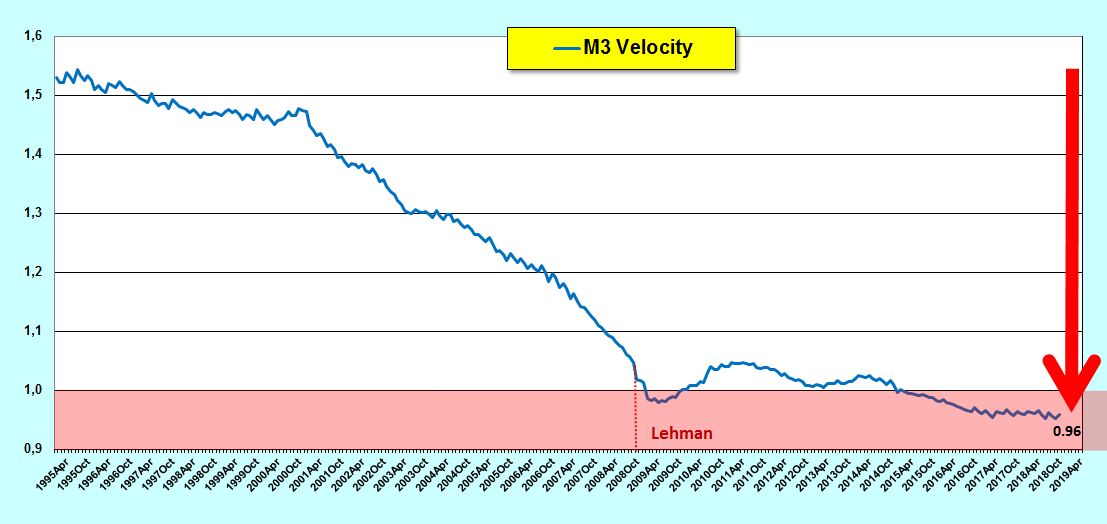

Inversement, la vitesse de circulation de la monnaie est logiquement au plus bas,

Document 14 :

Pour avoir la confirmation de mes explications sur l’énigme que constitue l’hypertrophie des dépôts des Euro-zonards sur leurs comptes courants, je suggère une solution aux nuls de la Banque de France qui lisent fidèlement mes articles…

Il s’agirait tout simplement de déterminer le montant médian de ces comptes courants des ménages de la zone ce qui donnera (paradoxalement) en fait une image fiable du montant… moyen de leurs comptes courants !

En effet, si l’écart entre ces montants médians et moyens est important, mes explications seront alors confirmées.

La solution que je propose peut être illustrée par la répartition des prix des maisons neuves vendues aux Etats-Unis au mois de juillet dernier.

L’écart entre les montants médians ($328 700) et moyens ($394 300) des prix des maisons neuves aux Etats-Unis est un bon indicateur de l’importance des maisons de grand luxe par rapport aux maisons des Américains moyens.

Il est fort probable que le montant médian des dépôts des Euro-zonards sur leurs comptes courants soit largement inférieur à son montant moyen, ce qui confirmerait la fragilité (l’appauvrissement) des malheureux Euro-zonards, à cause de cette monnaie unique contre nature qu’est l’euro.

Cliquer ici pour lire mon article précédent à ce sujet.

Cliquer ici pour lire mon article du mois d’avril à ce sujet qui donne des explications complémentaires qu’il faut connaitre et que je ne reprends pas ici.

Cliquer ici pour accéder aux chiffres des agrégats monétaires publiés par la BCE.

Cliquer ici pour lire mon article sur le jugement de la 17° Chambre correctionnelle du Tribunal de Grande Instance de Paris jugeant nuls la Banque de France et son gouverneur.

Un article (haut de gamme) qui confirme ce que l’on voit dans la vie de tous les jours et la répercussion sur les mouvements sociaux; vous reprenez à juste titre l’explication déjà donnée il y a quelques temps sur les quantités disponibles dans les agrégats M1 et M2-M1 concernés et la répercussion sur les masses monétaires à risque, explication causée d’une manière fort plausible par les prêts au plus riche.

En fait c’est un excellent résumé pour comprendre… les fêtes de noël qui permet aussi aux gens de dépenser en cette fin d’année…, si déjà l’ambiance électrique le leur permet, ce qui n’est pas sûr à voir la baisse du chiffres d’affaire des commerçants, et le goût freiné des particuliers pour dépenser.

La masse monétaire M1 n’est pas prête de se dégonfler, et si le crash survient, que feront-ils de tout cet argent ? Tout s’en ira en fumée et rendra les gens encore plus fou furieux… ou franchement désespérés.

Je ferais une petite digression sur la chose : quand on voit l’impotent alcoolique maintenu par deux collèges, on ne peut éviter de penser à la chute de la zone euro.

Cette sentence sur les comptes des banques peut donner lieu à d’avantage d’explications mais tout est clair mais vous confirmez par des chiffres ce que beaucoup pensent..

Si votre compte épargne vous rapporte 3 ou 4% par an, cela vaut la peine de « bloquer » son pognon à la banque, si ça donne du 1%, autant le laisser sur le compte courant car pour des rendements aussi ridicules, cela permet de retirer son fric quand on veut.

Les banques qui achetaient des rendements d’Etat préfèrent gardent leur argent au frais plutôt que d’acheter des rendements négatifs.

A noter que les Allemands et les Hollandais savent que dans quelques années leurs fonds de pension ne pourront pas leur donner les rendements escomptés à cause des taux 0, ils épargnent donc encore plus …

Bonjour,

Excellente analyse une fois de plus.

Je voudrais connaître le sentiment des lecteurs de ce blog sur l’opportunité de posséder à la maison en plus de quelques piécettes (que j’ai déjà) des billets de banques US ? Quand on sait que les passeurs de migrants n’exigent que des dollars comme paiement, on peut penser que cette monnaie est incontournable. C’est vrai qu’il y a le risque que le gouvernement US retire subitement certaines coupures de la circulation, mais mon idée serait d’en posséder entre 3.000 et 5.000 équivalent euros.

Merci par avance de vos avis et commentaires.

@Brouri

Un petit conseil en passant discrétement, commencez par les boîtes de conserve !!!

Non seulement le prix augmente mais la quantité baisse sur tous les produits, et la boîte c’est un « investissement » sur la santé.. au moins sur 3 ans.

Bonjour et merci pour toutes ces explications.

Peut on en déduire q’une solution serait de faire exploser cette bulle immobilière ?

Très clair et limpide, merci pour cette analyse.

La seule chose que je ne comprends pas est : comment cette bulle pourrait-elle être créée par des dépôts en attente de riches français qui bénéficieraient de grosses capacités de prêts auprès des banques?

En effet, pour obtenir un prêt, encore faut-il avoir trouvé le bien immobilier, recevoir l’accord de la banque à postériori pour le prêt, et cet argent est alors transmis au vendeur.

J’imagine que le vendeur ne conserve pas forcément le montant de la vente sur son compte courant pendant des siècles non plus… bref cet argent circule, je ne l’imagine pas stocké sur les comptes courants pendant des mois, au point de provoquer un gonflement pareil…

Despeculation immobilière avec un juge par ville,répartition du crédit final aux propriétaires successifs depuis l’euro

Je viens de regarder France24… selon eux la chute des bourses aujourd’hui est dû à la guerre commerciale des Etats-Unis contre la Chine. Trump a bon dos…